��������������֮�䣬ֻ��һ��ϸϸ�ĺ��ߡ�

���������仯֮�죬���״���ҵ���ܵ����ı�������ü�ޡ�

�������߰���2020�꣬�й����ز��ھ��ξ����ж�ס���˵ĺ�����

��������ȫ�µ�2021�꣬�й����ز��������չ���ϼ����Ѱ�þ��⣿��Ҫ������Ϊ�������ı����ҵ����Ҫ������������ǻ�ȥӦ�ԡ�

�����������ţ�“�ز�����”��Ȼ����һ�����Ҫ���⡣�м��ڴˣ��۵�ز���ý�������ذ�����“ϸϸ�ĺ���”���ع˲��ܽ��˷����ȥһ����“����”��“����”֮�£���ս�ԡ�ģʽ��С�����ʡ����µȷ���ĵ�����ı䣬��Ѱ���µ�һ����δ��“����������”֮���ڡ�

�����۵�ز��� 2020�꣬���ڷ�����ԣ��·���һ��“���вֿ�֮ս”��

�����¹����顢�������ߡ��������������ս�£���ģ������ծ�ȷ���ÿһ�ҷ������Լ���Ҫ��ס�����һ�����ߡ�

������ͬ��Ŀ�꣬�������ͬ�����µ�����ì�ܡ��������״���ҵ���ٵ���ս���Ӽ�ޣ���ģ����������ծ……����һ�����ӵ�ì�ܻ���塣

������������У��״���ҵ�г���ǧ�ڵ��뷨����2019��ʵ������Ŀ��1000��Ԫ��2020��Ϊ1400��Ԫ������������ʵ���������2018��ҵ�����Ϸ����˳��ģ�ľ��ģ��µ�2019��Ŀ����800��Ԫ��

�����¹��������£��״���ҵ��2020������Ŀ��ά����800��Ԫ��

����“�˰���”���״���ҵ��Ҫ��ס�ĵ�һ�����ߡ�

����ͬʱ����ǧ��ս��ָ���µijɱ����ۣ��ڹ�ȥ�����������֣��������ղ�������“˫��”�»��Լ�ծ��ˮƽ���ǵȡ�

����“��ȫ”��“�Ƚ�”������2019���ҵ�������״���ҵ�������ᵽ���Ĺؼ��ʡ��������������£���ס�»���“˫��”������Ͷ���Խ��ܸˣ������״���ҵ��Ҫ��ס�ĵڶ����������ߡ�

����Ȼ���������仯֮�죬���״���ҵ���ܵ����ı�������ü�ޡ�

�����˰��ڷ���

�����ڹ�ģ������֮�䣬�״���ҵѡ���˺��ߡ�

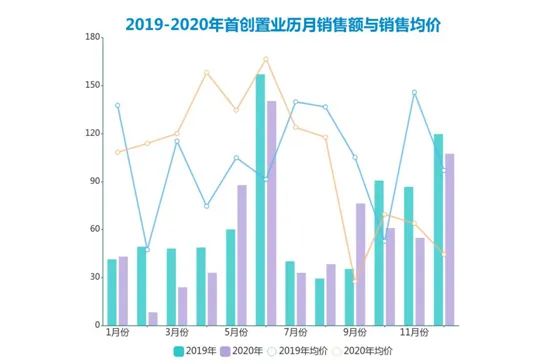

����2020��ȫ�꣬�״���ҵʵ���ۼ�ǩԼ���Լ708.6��Ԫ��ͬ�ȼ���12.31%���ۼ�ʵ��ǩԼ���Լ292.7��ƽ���ף�ͬ�ȼ���7.46%��ǩԼ����Ϊ2.4��Ԫ/ƽ���ף����У���2020��12�µ������Ϲ�δ��ǩ���Լ17.4��Ԫ���ڰ�����ǩ������

���������ݿ����״���ҵû����ס��һ�����ߣ����۴����Ϊ88.58%���ݹ۵�ָ��������2019�ꡢ2020���й����ز�����TOP100����ʾ���״���ҵ��2019��ĵ�45���µ�����59���������»�14λ��

�������۹��ڷ��ز���ҵ�����ܾ�Ӫ�����Ѷ����������ߣ����ٷŻ��������ԣ���������Ȼ�����������ơ�2020��ȫ�꣬TOP100���������۽��ﵽ13.18����Ԫ��¼��ͬ������11.6%�������½�6.1���ٷֵ㡣

������ҵ�������۹�ģ��Ȼ¼�ó���10�����������ij�̶ֳ��ϣ����ڲ��ٷ�������˽��۴����IJ��ԣ����к��������ȫ���ۼ����۾�����2019���1.028��Ԫ/ƽ������0.894��Ԫ/ƽ���ס�

�������״���ҵ������ƽ���ۼ۳����ϰ����Ǽۡ��°��꽵�۵�״̬������ͬ���У�2020��4�·��������1.394��Ԫ/ƽ���ף�11�·����1.367��Ԫ/ƽ���ס�����ÿ�����ۼ����۾��ۿ������ܷ��ֱ仯��ǰ�ڲ�������ס�����ڽ������ģ���������һ�����ȵij�̣���δ�����Ŀ�ꡣ

����������Դ����ҵ���棬�۵�ָ��ͳ��

������ȥһ�꣬���ڿ����̻���������ͬ�������ۻ������״���ҵ��Ȼ�����Լ��IJ����ͽ��ࡣ

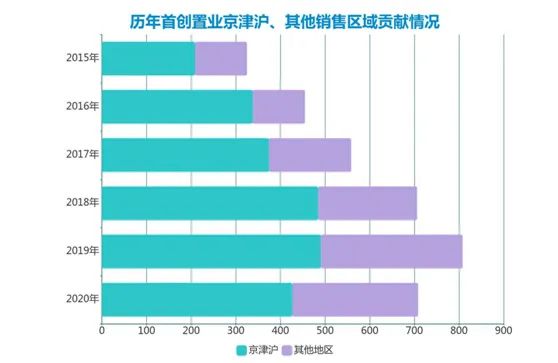

������Ϊһ�ҵ��;��ɷ����״���ҵ���Ա����Ĺ���һֱά����40%���ң������Ϻ������ӳ̶ȴ�֮������ռ��Ϊ6.4%��15.9%��“����”���׳������ɡ�

����������Դ����ҵ���棬�۵�ָ��ͳ��

���������IJ��֣�˵����δ������������ϵ�ȫ�������֣�Ҳ��ζ��һ���������ɿ����ȷ��գ���ҵ���徭Ӫ���ܵ��ܴ�����

����2020�꣬���ֲ��ɿ��������ˣ������״���ҵδ����Ը��ꡣ

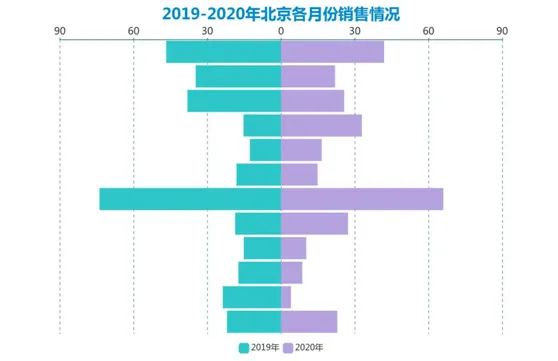

����Ҳ���Կ�����2020�����۽���ı仯��������������г�����������ء�2020�꣬�״���ҵ���Ա�����������۶�Ϊ293.01��Ԫ��������ͬ�ȼ���43.4��Ԫ������4���·����۶������ͬ�ڡ�

�������۶��»����·��У�ǡǡ�뱱�������С��Χ���������ȣ����ж����¡��������Լ�ʮһ��ʮ���£��״���ҵ�����������۶����һ���̶ȵ��»������ֵ����19.7��Ԫ��

����������Դ����ҵ���棬�۵�ָ��ͳ��

��������Ӱ���֮���ص��������أ��������ز��г����ۻ����ڹ�ȥһ��ʱ��������dz��ֹۡ��ӱ���ͳ�ƾ����ݿ���2020��ȫ��סլ�������733.6��ƽ���ף�ͬ���½�7%������Ԥ�տ�2450.9��Ԫ��ͬ���½�2.6%��

�����������г��û�ֻ�ǿ�ԭ��������Ϊ��

��������2020���ϰ����ҵ�����״���ҵ�ܲ��ӱ�����Ϊ���г�����Ӽ��ѣ�����Ȼ���Ԥ�ڵ�Ŀ�꣺“�ϰ��������ԭ��Ԥ�ƵĽ���40%���������ܿɹ�ġ���Ϊ��һ����ȫ�����е���¥����ͣ�ڣ����ڶ����ȲŸ��ݸ��������������ص��˸��������Ľ��ࡣ”

�����ϰ��꣬�״���ҵ�ۼ�ǩԼ���Լ337��Ԫ��ͬ���»�16.8%��ʵ�����ۻؿ�104��Ԫ��ͬ������30%���������Ŀ���42.13%�����°���1000���ƻ�ֵ��ֻ��Ҫ�������ȥ��463��Ԫ�Ϳ������Ŀ�꣬��ȥ����46.3%��

��������1000��Ԫ�������״���ҵ����ƣ������ݸ��������г���ͬ�����Ӵ��������ȣ�“�Ա��������Ϊ���ĵľ����������Ϻ�Ϊ���ĵĻ��������������ڡ����ݡ���ɽΪ���ĵ����۰Ĵ����������°������ۺ��ĵط�������Ŭ�����ȫ������ָ�ꡣ”

������������״���ҵ�°����������371.6��Ԫ��ȥ����Ϊ37.16%��

�����߳�“����”

��������������пɹ���ֵ�Ƚϳ��㣬�ŵ�����Ŀ������Ϊ���г�Ԥ�ڲ�ȷ���Ե�һ�ֱ����жϣ���Ӧȥ����Ҳ�����ڽ�����

�����г�����ͳ����ʾ��2020�꣬���ڷ��ز������̴ֶ�����Ŀ�ꡢȥ���ʲ����˱��ز��ԣ����У�����Ŀ����������������10%-20%��ȥ������������Ϊ50%-60%��

�����������趨�£���Ȼδ�ܴ����ζ�ŷ�����ȥ�������㣬��һ���������ҵ�������ṹ�������⣬�������ԭ�������뷿��������ֲ��Խ��ܹ�����

������Ϊ�����й���ί�����Ĵ�������ҵ���ţ���ȥһ��ʱ����������ܱ߳������״���ҵ������Ȼ�زֵ�����

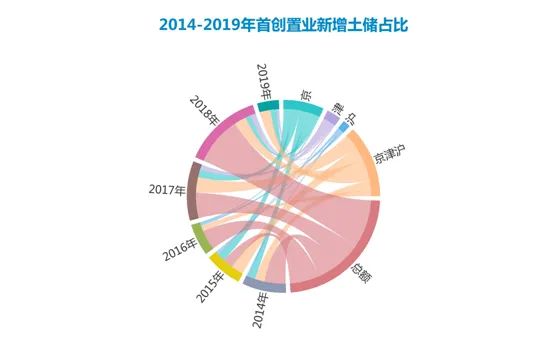

������2012�꣬�״���ҵ�������������Ϊ��˾�ص㷢չ����ʱ���ù�˾����������ģΪ952��ƽ���ף��������ij���ռ��Լ30%����δ���룬������7000Ķһ��������Ȩ����д�λ�ڱ�������������������Ŀ������˳����ȫӪ��Ŀ��ƽ�Ƚ���Ŀ�ȡ�

�������в�������ֱ��2013��ſ�ʼ������ͷ����־�¼�Ϊ�״���ҵ�״ν����Ϻ��г���Ҳ���Ǵ������г�����Ҫһ������ʱ���״���ҵ�Դ���34.54��Ԫ�ɹ�ժ���Ϻ����������ɽ��ؿ飬���Ͻ������12��ƽ���ס�

����ս���ϣ��״���ҵ��“����”˫��ת��Ϊ“����”���ˣ����س�Ϊ��������������2014-2017�꣬�������ij��е��������Ͷ��ռ����43.08%��������78.34%��Ͷ�ʽ����“����”����ռ�Ƚӽ���70%������2014����ӽ��߳ɣ�2015-2016��������߳ɣ��߷�ֵ�ﵽ76%��

����������Դ����ҵ���棬�۵�ָ��ͳ��

����������꣬“����”����Ͷ��ռ���ִ����½����ƣ���2018�ꡢ2019��ռ��Ϊ47.89%��21.97%�����ָı��ԭ�����뱱��������һ���г��������ȱ仯��ء�

��������������룬����δ��������Դռ��Ϊ70-80%���ң�ͬʱ��2018��800������Ŀ���У������г�����Ϊ300�ڡ�

����2017�꣬������ʽ����“����ʱ��”����“�����ۡ��������ۡ�����”���Լ�“���в�Ȩ��”��ճ������Ϻ�������һ�߳��м����ֶ��߳��м�����ض��С��״���ҵ������ֱ�ԣ�2017������������������������Ƚϴ���Ӱ���˹�˾�������١�

��������˵�������زֵ�һ���е������ѵľ��棬�ı����״���ҵδ����Ͷ�ʲ��ԣ���ʼ��һ���������Ͷ�����֣�����Ϊ���������ǡ����۰Ĵ�����������ij���Ȧ��

�����״���ҵ������Ϊ��“�����ĵ��˳��в�����֧�ֹ�ģ������δ����˾���������ܹ�Ҳ������Ϊ���������ܹ����ر����ص�����ί����λ���ܲü���Ĺ����������ӡ�”

��2ҳ [1] [2] ��һҳ

��������: �״���ҵ