ЎЎЎЎұаХЯ°ҙЈә2020ДкЈ¬ЦР№ъ·ҝөШІъФЪҫӘМОҫЮАЛЦР¶уЧЎГьФЛөДәнБьЎЈ

ЎЎЎЎҪшИлИ«РВөД2021ДкЈ¬ЦР№ъ·ҝөШІъИзәОФЪЗу·ўХ№УлСПја№ЬЦРС°өГҫщәвЈҝПлТӘУРЛщЧчОӘЎўУРЛщёДұдөДЖуТөЈ¬РиТӘідЧгөДУВЖшәНЦЗ»ЫИҘУҰ¶ФЎЈ

ЎЎЎЎОТГЗЙоРЕЈ¬“өШІъПтСф”ИФИ»КЗХвТ»ДкөДЦчТӘГьМвЎЈУРјшУЪҙЛЈ¬№ЫөгөШІъРВГҪМеІЯ»®Дк¶ИЦШ°хұЁөА“ПёПёөДәмПЯ”Ј¬»Ш№ЛІўЧЬҪбұкёЛ·ҝЖу№эИҘТ»ДкФЪ“ҝ№ТЯ”Ул“әмПЯ”Ц®ПВЈ¬ҙуөҪХҪВФЎўДЈКҪЈ¬РЎөҪИЪЧКЎўИЛКВөИ·ҪГжөДөчХыУлёДұдЈ¬ІўС°ХТРВөДТ»ДкАпОҙАҙ“іЦРшөДБҰБҝ”Ц®ЛщФЪЎЈ

ЎЎЎЎ№ЫөгөШІъНш2020ДкЧоәуТ»МмЈ¬ЦРәЈјҜНЕ¶ӯКВіӨЎўЧЬҫӯАнСХҪЁ№ъ·ўұнБЛМвОӘЎ¶ЦВҫҙІ»И·¶ЁКАҪзЦРИ·¶ЁөДБҰБҝЎ·өДРВДкЦВҙЗЈ¬ҝП¶ЁБЛЦРәЈФЪ№эИҘТ»ДкөД№ӨЧчЈ¬ёчПоҫӯУӘЦёұкКөПЦДжКР“ҪПҝм·ўХ№”Ј¬ІўҙҙПВАъК·РВёЯЎЈ

ЎЎЎЎҙУЧоәЛРДөД·ҝөШІъҝӘ·ўПъКЫТөОсҝҙЈ¬2020ДкИ«ДкЦРәЈПөБР№«ЛҫАЫјЖәПФјОпТөПъКЫҪр¶оОӘИЛГсұТ3607.23ТЪФӘЈ¬Н¬ұИФцјУ12.5%ЎЈ°ҙЦРәЈЦЖ¶ЁөД“К®ИэОе”ҙпөҪ4000ТЪёЫФӘЈЁХЫәПФј3335ТЪФӘЈ©өД№жДЈЦёТэјЖЈ¬ТСҫӯі¬¶оНкіЙДҝұкЎЈ

ЎЎЎЎН¶ЧКІгГжЈ¬ЧФ2017ДкЖрЦРәЈДГөШЦ§іцЦиИ»ФцјУЈ¬2020ДкРВФцИЁТжН¶ЧКФӨЛгёьКЗёЯҙп1400ТЪФӘЈ¬ҪП2019ДкКөјКИЁТжН¶ЧК¶оФцјУ23.5%Ј»ҪШЦБ12ФВАЫјЖК№УГ1318.4ТЪФӘЈ¬КөјКІўОҙҙпөҪЙППЮЎЈ

ЎЎЎЎјҙұгИзҙЛЈ¬ЦРәЈ2020ДкАЫјЖРВФцДГөШ64ЧЪЈ¬РВФцВҘГжГж»э1348.7НтЖҪ·ҪГЧЈ¬КөјКИЁТжГж»э1327.9НтЖҪ·ҪГЧЈ¬ТАИ»КЗН·Іҝ·ҝЖуЦРДГөШЧо»эј«өДЖуТөЦ®Т»ЎЈУИЖдФЪЛДјҫ¶ИЈ¬ЦРәЈФЪАҘГчЎўПгёЫЎўЦйәЈЎў№гЦЭЎўЙоЫЪөИіЗКРЖөЖөВдЧУЈ¬¶аОӘёЯјЫөШҝйЎЈ

ЎЎЎЎҙуҫЩДГөШұіәуЈ¬КЗЦРәЈПЈјҪ№жДЈј°АыИуЧЬ¶оДЬ№»ОИ¶ЁФціӨЎЈУИЖдГж¶ФЧЕҙжБҝКұҙъөДөҪАҙЈ¬№ЬАнІгИФМбіцФЪ№жДЈЙП“ҫЎҝмҪшИлРРТөЗ°Ое”өДРВДҝұкЈ¬Хв·ҙ№эАҙ¶ФНБҙў№жДЈј°ЦКБҝМбіцБЛёЯТӘЗуЎЈ

ЎЎЎЎёщҫЭ№ЫөгЦёКэ·ўІјөД2020ЦР№ъ·ҝөШІъПъКЫTOP100°сөҘЈ¬ЦРәЈЕЕФЪөЪБщЈ¬ө«ҪПөЪОеГыұЈАы·ўХ№ПаІоБЛҙуФј1359ТЪФӘЎЈ

ЎЎЎЎө«ДГөШ·ҪКҪј°ҝӘ№ӨГж»э·ҪГжЈ¬ЦРәЈІ»ҝЙұЬГвұ»Н¶ЧКХЯИПОӘЖ«ұЈКШЈ¬ИзәОФЪұд»ҜөДКРіЎЦРұЈіЦЦКР§ЖҪәвЈ¬ІўС°ЗуОҙАҙҝЙіЦРш·ўХ№В·ҫ¶Ј¬ёГ№«ЛҫН¬СщТӘёшіцҙр°ёЎЈ

ЎЎЎЎСХҪЁ№ъФЪРВДкЦВҙЗЦРМбј°Ј¬РВөДТ»ДкИФҪ«Гж¶ФЦЦЦЦІ»И·¶ЁЈ¬¶шИ·¶ЁөДБҰБҝАҙЧФ“іЦРш·Ь¶·”ЎЈ

ЎЎЎЎЛДДкёДФм

ЎЎЎЎСХҪЁ№ъКЗ2016ДкөЧ»Ш№йЦРәЈЈ¬ХэЦө“К®ИэОе”өДЖрІҪЦ®ДкЎЈДіЦЦіМ¶ИЙПЈ¬ЦРәЈФЪ“К®ИэОе”№ж»®ЖЪјдЛщИЎөГөД·ўХ№Ј¬јёәхҫНКЗХвО»РВХЖГЕИЛөЭҪ»өДіЙјЁөҘЎЈ

ЎЎЎЎХвЖЪјдЦРәЈ¶ФПъКЫ№жДЈөДЦШКУіМ¶ИУъАҙУъёЯЈ¬әфУҰБЛСХҪЁ№ъФшҫӯФЪТөјЁ»бЙПЛщЛөөДЈәФЪҙ«іРөД»щҙЎЙПЈ¬ЦРәЈәܶණОч“ұШРлТӘёДұд”ЎЈ

ЎЎЎЎФзФЪ2017ДкДкұЁЦРЈ¬ЦР№ъәЈНв·ўХ№ұгМбј°Т»ПөБРЦчТӘ№ЬАнҙлК©өДөчХыЈ¬°ьАЁРЮ¶©2017-2020ДкХҪВФ№ж»®Ј¬И·¶ЁБЛҫЫҪ№ЧЎХ¬ҝӘ·ўЦчТөЈ¬јУҝм·ўХ№Ј¬ЦБ2020ДкКөПЦПъКЫ№жДЈі¬№э4000ТЪёЫФӘөДДҝұкЎЈ

ЎЎЎЎН¬КұЧйЦҜјЬ№№УЕ»ҜЈ¬өчХыХҪВФ№ЬҝШІҝОӘФЛУӘ№ЬАнІҝЈ¬ёәФрПоДҝҝӘ·ўФЛУӘИ«БчіМ№ЬҝШЈ»КөК©ПоДҝЦЖ№ЬАнЈ¬КөК©И«ҫ°јЖ»®Ўў№©ПъҙжөИКэЧЦ»Ҝ№ЬАнПөНіЈ»јУЗҝіЙұҫ№ЬҝШЈ¬ҪшТ»ІҪУЕ»ҜҪЁ°І·СУГЈ¬ҝШЦЖРРПъ·СУГЎўРРХю·СУГЈ»И·¶ЁБЛТФҪМУэЎўСшАПЎўОпБчөИОӘЦШөгөДҙҙРВТөОсөИЎЈ

ЎЎЎЎЧ·ЗуПъКЫ№жДЈЧоЦұ№ЫөДұд»ҜМеПЦФЪН¶ЧКІгГжЈ¬ҫЭ№ЫөгөШІъРВГҪМеІ»НкИ«НіјЖЈ¬2017-2020ДкЈ¬ЦРәЈАЫјЖРВФц»сИЎБЛ256ЧЪНБөШЈ¬¶ФУҰЧЬҪЁЦюГж»э5999.7НтЖҪ·ҪГЧЈ»НБөШИЁТжөШјЫФјОӘ4316.53ТЪФӘЈ¬ПаөұУЪГҝДкөДДГөШЖҪҫщЦ§іцФј1079ТЪФӘЈ¬ХвФЪРРТөДЪКфУЪЗ°БРөДЛ®ЖҪЎЈ

ЎЎЎЎЖдЦРЈ¬2017ДкЦРәЈАЫјЖРВФцДГөШ76ЧЪЈ¬әДЧК951.16ТЪФӘЈ¬РВФцВҘГжГж»э1741НтЖҪ·ҪГЧЈ¬і¬№эҙЛЗ°БҪД깫ҝӘДГөШЧЬәНЈ»2018-2019Дк·ЦұрРВФцДГөШ63ЧЪЎў53ЧЪЈ¬ИЁТжөШјЫ·Цұрҙп1084.4ТЪёЫФӘЎў1133.6ТЪФӘЎЈ

ЎЎЎЎ2020Дк3ФВөДДк¶ИТөјЁ»бЙПЈ¬ЦРәЈЕыВ¶ДкДЪИЁТжДГөШФӨЛгОӘ1400ТЪФӘЈ¬Н¬ұИФціӨ23%ЎЈСХҪЁ№ъ¶ФҙЛұнКҫЈ¬Т»¶юПЯіЗКРөД°ІИ«ұЯјКёьёЯЈ¬ҝ№·зПХДЬБҰ»бёьЗҝЈ¬ЦРәЈ»бјбіЦҙЛЗ°өДДГөШІЯВФЎЈ

ЎЎЎЎХвТІУлЦРәЈФЪ“К®ИэОе”№ж»®ЖЪјдөДХҪВФПа·ыЈ¬ёГ№«ЛҫФшұнКҫТӘјМРшФЪТ»¶юПЯіЗКР“»эј«ОьДЙНБөШ”Ј¬іЦРшКөПЦ“УРЦКБҝөДТөјЁФціӨ”ЎЈ

ЎЎЎЎКэҫЭАҙФҙЈәЖуТө№«ёжЈ¬№ЫөгЦёКэХыАн

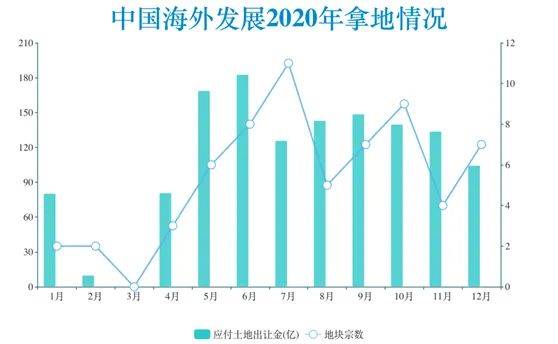

ЎЎЎЎҫЯМеөҪФВ¶ИН¶ЧКЙПЈ¬КЬРВ№Ъ·ОСЧТЯЗйУ°ПмЈ¬ЦРәЈөДДГөШҪЪЧаіцПЦҪПҙуұд»ҜЈ¬ЙППВ°лДкРВФцНБөШЧЪКэ·ЦұрОӘ21ЧЪЎў43ЧЪЈ¬ИЁТжЧЬјЫ·ЦұрОӘ523ТЪФӘЎў795.4ТЪФӘЈ¬ЖдЦР1-4ФВ·ЭҪцФЪЙПәЈЎўұұҫ©ЎўіӨЙіЎўЙтСф»сИЎ7ЧЪөШЎЈ

ЎЎЎЎҪшИл¶юИэјҫ¶ИЈ¬КЬ№ъДЪБч¶ҜРФМбёЯЈ¬АыПўПВҪөөИАыәГЗэ¶ҜЈ¬·ҝөШІъіцПЦ№эИИөДХчХЧЈ¬НБөШТзјЫВКТІҝӘКјЧЯёЯЎЈХвТІКЗЦРәЈРВФцН¶ЧКЧо¶аөДКұЖЪЈ¬6ФВёГ№«ЛҫөҘФВИЁТжН¶ЧК¶о182.8ТЪФӘЈ¬ҙҙДкДЪРВёЯЈ¬ЖдЦР°ьАЁ144.2ТЪФӘҫәөГОдәә№йФӘЖ¬¶юЖЪ2ЧЪөШҝйЈ»ЦБ8ФВ21ИХАЫјЖРВФцИЁТжН¶ЧКТСҙп781ТЪФӘЈ¬ХјИ«ДкФӨЛгөД56%ЎЈ

ЎЎЎЎЦөөГЧўТвөДКЗЈ¬8ФВөЧ“ИэМхәмПЯ”өДіцМЁКН·ЕБЛИЪЧКГчИ·КХҪфөДРЕәЕЈ¬·ҝЖуДГөШУРЛщКХЛхЈ¬НБөШКРіЎИИ¶ИіцПЦТ»¶ЁПВҪөЎЈІ»№эЈ¬ИЪЧКПЮЦЖ¶Ф“ВМөө”өДЦРәЈЛЖәхОҙФміЙКөЦКУ°ПмЈ¬ёГ№«ЛҫЙхЦБФЪІҝ·ЦИИөгіЗКРУРёЯТзјЫДГөШөД¶ҜЧчЎЈ

ЎЎЎЎҫЭ№ЫөгөШІъРВГҪМеБЛҪвЈ¬ЦРәЈ9ФВ25ИХТФ28.56ТЪФӘДГПВ¶«ЭёКҜнЩХтПоДҝЈ¬ҝЙКЫВҘГжјЫ25854ФӘ/ЖҪ·ҪГЧЈ¬ЛўРВЛЙЙҪәюөШјЫјНВјЈ»10ФВ23ИХТФ44.34ТЪФӘ¶бөГ№гЦЭәЈЦйЗшПоДҝЈ¬ВҘГжјЫ38609ФӘ/ЖҪ·ҪГЧЛўРВДПЦЮ°еҝйјНВјЈ»11ФВ25ИХЈ¬ЦйәЈК®ЧЦГЕCBDөШҝйИлКРЈ¬Н¬Сщұ»ЦРәЈТФ104.76ТЪФӘҫәөГЈ¬ЧЬјЫҙҙНБЕДРВёЯЎЈ

ЎЎЎЎҪШЦ№өҪ12ФВөЧЈ¬ЦРәЈАЫјЖТСФЪ27ёцТ»¶юПЯј°ЦЬұЯИИөгіЗКР»сИЎ64ЧЪөШЈ¬¶ФУҰЧЬҪЁЦюГж»э1348.7НтЖҪ·ҪГЧЈ¬УҰХјҪЁГж1327.9НтЖҪ·ҪГЧЈ¬УҰё¶НБөШіцИГҪр1318.4ТЪФӘЈ»°ҙ1400ТЪФӘН¶ЧКДҝұкјЖЈ¬ҪцНкіЙ94%ЎЈ

ЎЎЎЎЖдЦРЈ¬Т»ПЯіЗКРАЫјЖ»сөГ12ёцПоДҝЈ¬¶ФУҰИЁТжН¶ЧК¶о406.22ТЪФӘЈ¬НБөШИЁТжұИАэТІҙУ2017ДкөД52.67%ЙэЦБ91%Ј¬¶АБўҝӘ·ўөДКЖН·ТСХГПФОЮТЙЎЈ

ЎЎЎЎХвУл2020ДкТ»ПЯіЗКРНБөШ№©УҰБҝФцјУІ»ОЮ№ШПөЈ¬°ьАЁЦРәЈЎўХРЙМЙЯҝЪЈЁ11.780Ј¬0.00Ј¬0.00%Ј©Ўў»ӘИуЦГөШөИ·ҝЖуҫщјУҙуН¶ЧКХјұИЈ¬ЦРәЈФтКЗН¶ЧК¶оЧоёЯөДЖуТөЦ®Т»ЎЈ

ЎЎЎЎФЪҙуұҫУӘЙоЫЪЈ¬ЦРәЈТІәұјыөШИЎөГН»ЖЖЈ¬№ІјЖІ№ід2ЧЪНБөШЈ¬°ьАЁ11ФВБҰНЛ14јТ·ҝЖуЈ¬ТФЧоёЯПЮјЫ30.85ТЪФӘҫәөГөДБъ»ӘГсЦОХ¬өШЎЈ

ЎЎЎЎҙЛНвЈ¬ЦРәЈТІКЧҙОҪшИл¶аёціЗКРөДРВЗшУтЈ¬°ьАЁ»ЭЦЭЦЩвэЎў№ю¶ыұхПг·»ЎўЙтСфЛХјТННЎўЙтСфҙ󶫡ўјГДП»ұТсәНМмЗЕөИЈ¬ТөОсҙҘҪЗҪшТ»ІҪА©ҙуЎЈ

ЎЎЎЎЗ°ОеДҝұк

ЎЎЎЎНБөШЧчОӘ·ҝЖуөД“Гж·Ы”Ј¬ЧоЦХҫщКЗОӘБЛЦЖЧчІўіцКЫ“Гж°ь”·юОсЎЈ

ЎЎЎЎ°ҙХХЦРәЈөД№ж»®Ј¬ВтөШөЧПЯКЗРВФц»хЦөТӘі¬№эөұЖЪПъКЫ¶оЈ¬ІўНЁ№эИэДк№ц¶ҜҝӘ·ўЈ¬КөПЦ№жДЈФціӨЎЈ

ЎЎЎЎУЙУЪЦРәЈОҙЕыВ¶ГҝДкРВФц»хЦөЈ¬ҪцТФГж»эҙЦВФ¶ФұИЈ¬ЦРәЈПөБР№«ЛҫЈЁә¬ЦРәЈәкСуЈ©УЪ2017-2019Дкј°2020ДкЙП°лДкЖЪјдЈ¬іэБЛ2019ДкЈ¬ТСКЫГж»эУлРВФцНБҙўөДұИЦөҫщРЎУЪ1ЎЈ

ЎЎЎЎКэҫЭАҙФҙЈәЖуТөДкұЁЈ¬№ЫөгЦёКэХыАн

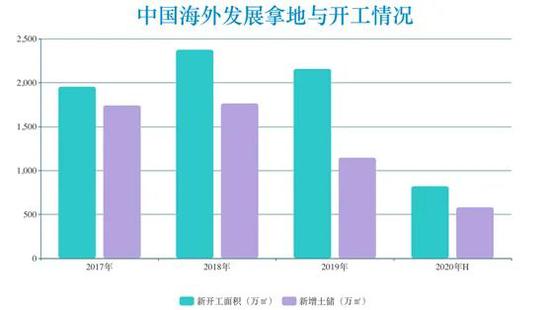

ЎЎЎЎҝӘ№Ө·ҪГжЈ¬ЦРәЈөДҝӘ№ӨБҝТаЦрҪҘјУҙуЈ¬ПоДҝ·ўХ№Ҫш¶ИЦчТӘКЗОӘБЛФцјУҙОДкөДҝЙКЫј°ҝЙҪбАы№жДЈЎЈ

ЎЎЎЎ2017-2019ДкЈ¬ёГ№«ЛҫЈЁІ»ә¬ЦРәЈәкСуЈ©РВҝӘ№ӨГж»эН¬ұИФц·щ·ЦұрОӘ183.2%Ўў21.5%Ўў-9%Ј»2020ДкЙП°лДкРВҝӘ№Ө821НтЖҪ·ҪГЧЈ¬¶ФУҰ»хЦөН¬ұИФціӨФј30%Ј¬И«ДкјЖ»®РВҝӘ№Ө2400НтЖҪ·ҪГЧЎЈ

ЎЎЎЎКэҫЭАҙФҙЈәЖуТөДкұЁЈ¬№ЫөгЦёКэХыАн

ЎЎЎЎФЪҝЙКЫ»хЦөұЈХППВЈ¬ЦРәЈ№эИҘјёДкПъКЫ¶оКөПЦҝмЛЩФціӨЎЈ2017-2019ДкјдЈ¬ЦРәЈПөБР№«ЛҫЈЁә¬ЦРәЈәкСуЈ©·ЦұрКөПЦәПФјПъКЫ¶о2321ТЪёЫФӘЎў3012ТЪёЫФӘЎў3771.7ТЪёЫФӘЈ¬Н¬ұИФц·щ10.21%Ўў29.77%Ўў25.22%Ј¬ёҙәПФцЛЩ27.5%ЎЈ

ЎЎЎЎ2020ДкЦРЖЪТөјЁ»бЙПЈ¬ЦРәЈ№ЬАнІг¶Ф№эНщөДФціӨұнКҫҝП¶ЁЈ¬ІўЗҝөч2018Дкј°2019Д깫ЛҫөДПъКЫФцЛЩФЪЗ°К®·ҝЖуЦРКфУЪ“КэТ»Кэ¶ю”Л®ЖҪЎЈ№ЬАнІгҪш¶шұнКҫЈ¬ОҙАҙ№«Лҫ»щұҫЙП»бСУРшёГФцЛЩЈ¬“ФЪҙжБҝКұҙъОТГЗПЈНыПъКЫ№жДЈҫЎҝмҪшИлЗ°Ое”ЎЈ

ЎЎЎЎёщҫЭ№ЫөгЦёКэ·ўІјөДИ«ҝЪҫ¶ПъКЫ°сөҘЈ¬2018ДкЎў2019ДкЦРәЈПъКЫЕЕГыҫщОӘөЪЖЯГыЎЈ2020ДкёДУГИЛГсұТҝЪҫ¶Ј¬И«ДкАЫјЖПъКЫ3607.23ТЪФӘЈ¬Н¬ұИФцјУ12.5%Ј¬ФЪ°сөҘЙПЕЕРРөЪБщГыЈ»ө«УлөЪОеГыұЈАыПаұИЈ¬ЦРәЈИФПаІоҙуФј1359ТЪФӘЈ¬ТӘҪшИлЗ°ОеУРҪПҙуДС¶ИЎЈ

ЎЎЎЎЖдЦРЈ¬»Ә¶«өШЗшіЙОӘЦРәЈФціӨЧоСёГНөДЗшУтЈ¬ПъКЫХјұИУЙ2017ДкөД9.13%МбёЯЦБ2020ДкөД16.61%Ј¬2020ДкёГ№«ЛҫФЪЙПәЈөДБчБҝПъКЫТІО»ҫУИ«КРЗ°¶юЎЈ

ЎЎЎЎРиТӘЦёіцөДКЗЈ¬»Ә¶«өШЗшТ»ЦұКЗЦРәЈДЪөШНБөШҙўұёХјұИЧоөНЗшУтЎЈТФ2019Дкј°2020ДкЙП°лДкОӘАэЈ¬»Ә¶«НБҙў·ЦұрОӘ579НтЖҪ·ҪГЧЎў558.4НтЖҪ·ҪГЧЈ¬ЖдУаөШЗшНБҙўҫщФЪЗ§НтЖҪТФЙПЎЈ2020Дк3ФВөДЙПәЈ“О§ұкКВјю”Ј¬ДіЦЦіМ¶ИЙПТІ·ҙУіБЛЖдјұУЪА©ХЕөДРДАнЎЈ

ЎЎЎЎ»эј«өДДГөШН¶ЧКІЯВФПВЈ¬ҪШЦБ2020ДкЙП°лДкЈ¬ЦРәЈПөБР№«ЛҫЈЁә¬ЦРәЈәкСуЈ©ЧЬНБөШҙўұё9006НтЖҪ·ҪГЧЈ¬ҪПДкіхФцјУ83НтЖҪ·ҪГЧЈ¬¶ФУҰ»хЦөҙпөҪ1.3НтТЪФӘЈ»°ҙ2020ДкИ«ДкПъКЫҪр¶ојЖЈ¬ҝЙВъЧгОҙАҙИэөҪЛДДк·ўХ№ЎЈ

ЎЎЎЎКэҫЭАҙФҙЈәЖуТөДкұЁЈ¬№ЫөгЦёКэХыАн

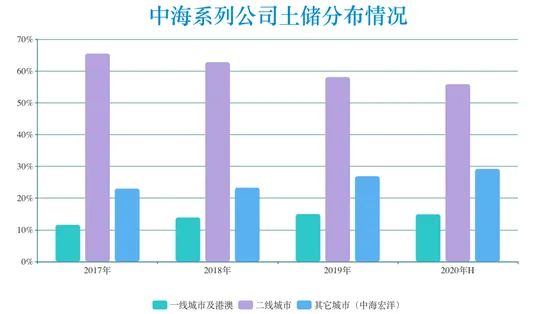

ЎЎЎЎҙУНБҙўҪб№№ҝҙЈ¬Т»¶юПЯТАИ»КЗЦРәЈЦШөгІјҫЦөДЗшУтЈ¬2020ДкЙП°лДкХјұИФј70.8%Ј¬ө«ҪПСХҪЁ№ъЙПИОКЧДкТСПВҪө6.3ёцөгЎЈХвЦчТӘУЙУЪИэЛДПЯіЗКРН¶ЧКұИАэЦрДкА©ҙуЈ¬УЙ2017ДкөД23%МбёЯЦБ29.2%ЎЈ

ЎЎЎЎУЙУЪјҜНЕМеПөПВөД·Ц№ӨРиТӘЈ¬Па¶ФөНДЬј¶өДіЗКРЦчТӘУЙЦРәЈәкСуёәФрЎЈ№эИҘЛДДкјдЈ¬ЦРәЈәкСуПъКЫ¶оҙУ370.68ТЪёЫФӘФціӨЦБИЛГсұТ647.09ТЪФӘЈ¬2020ДкОӘЦРәЈПөБР№«Лҫ№ұПЧБЛ18%өДПъКЫ¶оЎЈҝјВЗөҪЦРәЈәкСуНБҙўХјұИҙпИэіЙЈ¬ОҙАҙХвТ»ЖҪМЁөД№ұПЧ»тУРНыјМРшМбёЯЎЈ

ЎЎЎЎ¶шЦРәЈ№эНщёшНвҪзөДУЎПуКЗјҜЦРУЪ№«ҝӘКРіЎДГөШЈ¬Т»¶юПЯНБөШҫәХщјӨБТИЭТЧАӯёЯіЙұҫЈ¬ХвТІРОіЙБЛТ»¶ЁөДМфХҪЎЈ

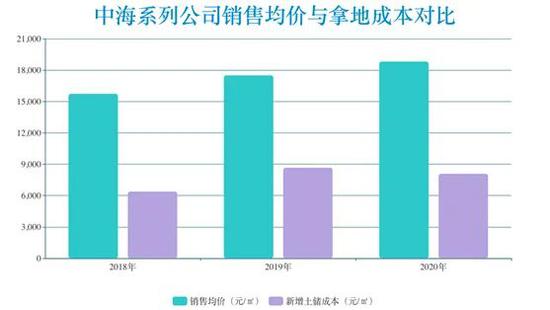

ЎЎЎЎТ»°гАҙЛөЈ¬ТөҪ繫ИПөДіЙұҫұкЧјКЗВҘГжөШјЫІ»і¬№эөұЖЪ·ҝјЫ1/3ЎЈ¶шФЪКөјКІЩЧчІгГжЈ¬КЬөШјЫЧЯёЯУ°ПмЈ¬°ьАЁНтҝЖЎўЦРәЈФЪДЪөД·ҝЖуЈ¬ДГөШіЙұҫ¶аХјПъКЫҫщјЫ40%ТФЙПЎЈ

ЎЎЎЎ2020ДкЙП°лДкЈ¬ЦРәЈРВФцНБҙўВҘГжөШјЫ8089.87ФӘ/ЖҪ·ҪГЧЈ¬ҪП2019ДкҪө6.6ёцөгЈ¬ө«ИФХјПъКЫҫщјЫөД43%ЎЈ

ЎЎЎЎКэҫЭАҙФҙЈә№ЫөгЦёКэХыАнЈЁРВФцНБҙўіЙұҫ°ьә¬ЦРәЈәкСуЈ¬өҘО»°ҙөұЗ°АыВКХЫЛгОӘИЛГсұТЈ©

ЎЎЎЎУлНтҝЖөИ·ҝЖуІ»Н¬өДКЗЈ¬ЦРәЈФЪДГөШ№эіМЦРК№УГөДәПЧчёЬёЛұИАэј«өНЈ¬ҪьјёДкАҙЧЬНБөШҙўұёИЁТжұИАэ»щұҫО¬іЦФЪ81%-82%ЧуУТЎЈ

№І2Ті [1] [2] ПВТ»Ті

ЛСЛчёь¶а: ЦРәЈ