ЎЎЎЎ2021ДкОп№ЬЙПКРіұ»№ФЪјМРшЎЈјМРВПЈНы·юОсЦ®әуЈ¬өВРЕ·юОсЎўКАјНҪрФҙ·юОсЎўАКК«ВМЙ«Йъ»оУЪҪьИХПајМөЭҪ»ёЫ№ЙЙПКРЙкЗлЎЈЖдЦРЈ¬КАјНҪрФҙ·юОсТФҙуЕМПоДҝОӘМШөгЎЈ

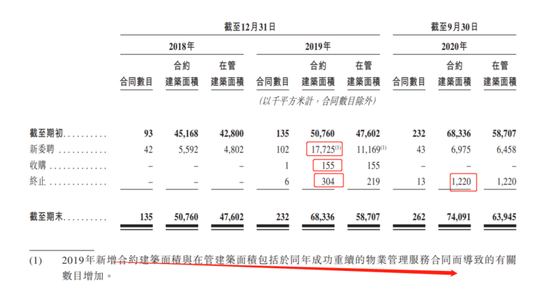

ЎЎЎЎҪШЦБ2020Дк9ФВ30ИХЈ¬КАјНҪрФҙ·юОсФЪ№ЬПоДҝОӘ223ёцЈ¬ФЪ№ЬЧЬҪЁЦюГж»эОӘ63.9°ЩНтЖҪ·ҪГЧЎЈЖдЦРАҙЧФ№ШБӘ·ҪКАјНҪрФҙјҜНЕҝӘ·ўөД12ёцПоДҝЈ¬ФЪ№ЬГж»э44.4°ЩНтЖҪ·ҪГЧЈ¬ХјЧЬФЪ№ЬөДұИАэҙпөҪ60%ЎЈ12ёц№ШБӘ·ҪПоДҝЖҪҫщФЪ№ЬГж»эФј3.7°ЩНтЖҪ·ҪГЧЈ¬ЖдЦРОеёцПоДҝөДФЪ№ЬҪЁЦюГж»эі¬№э4°ЩНтЖҪ·ҪГЧЎЈ

ЎЎЎЎҙуЕМПоДҝөДУЕКЖұ»КАјНҪрФҙФЪсцС¶ЧКБП·ЕҙуЈ¬ө«ҙуЕМПоДҝҫщАҙЧФјҜНЕЈ¬ИзәОСУРшЈҝ

ЎЎЎЎКАјНҪрФҙ¶юҙъРЦөЬХЖИЁ ЙПКРЗ°ҝс·Ц15ТЪ

ЎЎЎЎКАјНҪрФҙ·юОсұіҝҝКАјНҪрФҙјҜНЕЈ¬әуХЯіЙБўУЪ1991ДкЈ¬ЦчТӘҙУКВ·ҝөШІъҝӘ·ўЎўҙуРН№әОпЦРРДЎўРЗј¶ҙу·№өкј°ОДВГЎўТҪСшҙуҪЎҝөЎўҪМУэТөОсЈ¬ҙУ2005ДкЦБҪс13ҙОҪшИлЦР№ъЖуТө500ЗҝЕЕРР°сЎЈ

ЎЎЎЎө«КАјНҪрФҙөДҙҙКјИЛ»ЖИзВЫҪПОӘЙсГШЈ¬·»јдП·СФ“јыөШІъЙМИЭТЧЈ¬јы»ЖИзВЫДС”ЎЈХвҙОКАјНҪрФҙ·юОсөДЙПКРЈ¬ХҫФЪМЁЗ°өДКЗ»ЖАП°еөДБҪёц¶щЧУ»ЖМОәН»ЖКАУ«ЎЈ

ЎЎЎЎКАјНҪрФҙ·юОсЗ°ЙнёЈЦЭҪрФҙОпТө№ЬАнУРПЮ№«ЛҫЈ¬ҪфЛжјҜНЕіЙБўЈ¬ЦчТӘПтҝШ№Й№Й¶«јҜНЕМṩЕдМЧөДОпТө№ЬАнЎЈ2011ДкЈ¬№«ЛҫөДҫіДЪҝШ№Й№«ЛҫКАјНЙъ»оОпТөјҜНЕіЙБўЎЈ2017ДкЈ¬»ЖМОәН»ЖКАУ«БҪРЦөЬҝӘКј·ЦұрУөУРКАјНЙъ»оОпТөјҜНЕЦ®60%әН40%өДИЁТжЎЈ

ЎЎЎЎ2020Дк8ФВЖф¶ҜЙПКРЦШЧйЦ®КұЈ¬БҪРЦөЬәПјЖУөУРКАјНҪрФҙ100%ЎЈЦШЧйәуЈ¬АККӨ»·ЗтВнМОЧчОӘХҪВФН¶ЧКХЯіЦУР8%Ј¬БҪРЦөЬәПјЖіЦ№ЙұИАэПВҪөЦБ92%ЎЈҙЛ·¬ЙПКРКАјНҪрФҙ·юОсІўОҙПсЖдЛыОпЖуТ»Сщ¶Ф№ЬАнІгҪшРР№ЙИЁјӨБТЈ¬јТЧеЖуТөМШХчГчПФЎЈ

ЎЎЎЎБҪРЦөЬ¶јКЗЛҰКЦХЖ№сЈ¬ТІОҙФЪКАјНҪрФҙ·юОс№ЬАнІгИОЦ°ЎЈ№«ЛҫІЙУГЦ°ТөҫӯАнИЛөД№ЬАн·ҪКҪЈ¬¶ӯКВіӨОӘ2012ДкјУИлөДјҜНЕөДөФұшИЁЈ¬Жд·ҝөШІъәНОпТөРРТө·ҪГжУөУРФј18ДкҫӯСйЎЈ

ЎЎЎЎЦөөГЧўТвөДКЗЈ¬ОпТө№ЬАнРРТөПЦҪрБчБјәГЈ¬КАјНҪрФҙ·юОс№эИҘЙЩУРІў№әЈ¬АЫјЖ¶юК®¶аДкөДАыИуФЪЙПКРЗ°Т»ПВЧУұ»·Ц№вЎЈ2018ДкЎў2019ДкЎў2020Дк9ФВЈ¬№«ЛҫПИәуРыЕЙ№ЙПў10ТЪФӘЎў1.9ТЪФӘЎў2.3ТЪФӘЈ¬әПјЖ·Цәм14.2ТЪФӘЎЈ2020Дк10ФВФЩ¶ИЕЙ·ў1ТЪФӘ№ЙПўЎЈ2019ДкКАјНҪрФҙ·юОсИ«Дкҫ»АыИуҪц1.8ТЪФӘПаөұУЪ·ЦИҘҪ«Ҫь8ДкөДАыИуЎЈ¶шХвР©¶јҪшИлБЛЙнОӘҙу№Й¶«өД»ЖКПРЦөЬСь°ьЎЈ

ЎЎЎЎПРЗ®¶јҪиёш№ШБӘ·Ҫ АыПўКХИлөјЦВТөјЁІЁ¶Ҝ

ЎЎЎЎ¶шФЪГ»·ЦЕдЗ°Ј¬ХвР©З®¶јУГАҙёЙКІГҙДШЈҝҙр°ёКЗҪиёш№ШБӘ·ҪЎЈ

ЎЎЎЎЧчОӘКАјНҪрФҙПөөЪТ»ёцНЖЙПКРөДЖҪМЁЈ¬ҙУ№ЙИЁјЬ№№АҙҝҙЈ¬КАјНҪрФҙУлјҜНЕҝЙДЬКЗН¬Т»ҝШЦЖИЛөД“РЦөЬ”№ШПөЎЈКАјНҪрФҙ·юОсИЪЧК»о¶ҜПФКҫЈ¬ұЁёжЖЪУҰКХ№ШБӘ·ҪҪиҝо·ЦОӘ19.5ТЪФӘЎў6.7ТЪФӘЎў0.68ТЪФӘЈ¬ПФИ»ФЪЙПКРЗ°ёГІҝ·ЦЧКҪрНщАҙТСҫӯЗеАнНкұПЎЈ

ЎЎЎЎУРТвЛјөДКЗЈ¬ХвІҝ·ЦАыПўКХИлЦұҪУөјЦВБЛКАјНҪрФҙ·юОсөДТөјЁІЁ¶ҜЎЈ2018ДкЎў2019ДкЎў2020Дк9ФВЈ¬№«ЛҫКөПЦУӘТөКХИл9.2ТЪФӘЎў10.6ТЪФӘЎў8.6ТЪФӘЈ¬Н¬ұИФціӨ14.8%Ўў13.1%Ј»КөПЦҫ»АыИу2.2ТЪФӘЎў1.8ТЪФӘЎў1.8ТЪФӘЈ»Н¬ұИФціӨ-17%Ўў32.4%ЎЈ

ЎЎЎЎ2019Дкҫ»АыИуөДПВҪөЦчТӘУЙУЪЖдЛыКХИлјхЙЩј°Н¬ЖЪРРХюҝӘЦ§ФціӨБЛ26.5%Ј¬і¬№эУӘКХФцЛЩЎЈЖдЛыКХИлЦРАыПўКХИлҙУ2018ДкөД7560НтФӘҙу·щјхЙЩЦБ2019ДкөД1060НтФӘЈ¬ЦчТӘКЗ№ШБӘ·ҪҪиҝојхЙЩәН№ШБӘ·ҪПаУҰАыПўКХИлјхЙЩЛщЦВЎЈ

ЎЎЎЎ6000НтөДАыПўКХИлДЬ№»У°Пмҫ»АыИуЈ¬ТІҙУІаГж·ҙУііцКАјНҪрФҙ·юОсЖдЛыТөОсөДФціӨІ»ЛгёЯЎЈұіҝҝКАјНҪрФҙјҜНЕЈ¬КАјНҪрФҙ·юОсЛщ№ЬАнөДҙуІҝ·ЦОпТөУЙКАјНҪрФҙјҜНЕҝӘ·ўЎЈұЁёжЖЪДЪЈ¬УЙјҜНЕҝӘ·ўөДОпТөПоДҝ·ЦұрХјФЪ№ЬЧЬҪЁЦюГж»эөД91.0%Ўў75.1%әН74.7%ЎЈ

ЎЎЎЎҫЎ№ЬөЪИэ·ҪПоДҝФЪ2019ДкХјұИУРЛщФціӨЈ¬ө«ПёҫҝЦ®ПВ№«Лҫ»тРнІўГ»УРҙуБҰҪшРРНвНШЎЈ2019ДкРВОҜЖёөДОпТө№ЬАнГж»эҙпөҪБЛ11.2°ЩНтЖҪ·ҪГЧЈ¬ХвЖдЦР°ьАЁБЛН¬ДкіЙ№ҰЦШРшөД·юОсәПН¬ЎЈХвҫНҙжФЪТ»ЦЦХПСЫ·ЁЈ¬КАјНҪрФҙ·юОсҙуІҝ·ЦәПН¬КЗУлҝӘ·ўЙМЗ©¶©өДОЮ№М¶ЁЖЪПЮЈ¬әуЖЪіЙБўТөОҜ»бәуРшФјјҙҝЙИПЧчөЪИэ·ҪПоДҝЎЈ2019ДкЈ¬№«ЛҫөЪИэ·ҪПоДҝН¬КұФціӨ10.3°ЩНтЖҪ·ҪГЧЎЈТФҙЛНЖ¶ПЈ¬РВОҜЖёөД·юОсәПН¬ҙуІҝ·ЦКЗөЪИэ·ҪПоДҝЈ¬¶шЖдЦРУЦУР¶аЙЩКЗЦШРшөДәПН¬Ј¬ОТГЗҫНІ»өГ¶шЦӘБЛЎЈ

ЎЎЎЎҙуЕМПоДҝУЕКЖДЬіЦРш¶аҫГЈҝ

ЎЎЎЎФЪҪПЗҝөД·ҝЖуТААөұіәуЈ¬КАјНҪрФҙ·юОсФЪсцС¶ЧКБПЦРЧЕЦШН»іцБЛЧФјәөДҙуЕМ№ЬАнУЕКЖЎЈ

№І2Ті [1] [2] ПВТ»Ті

ЛСЛчёь¶а: