|

物管服务增长缓慢 小物企不被资本市场看好

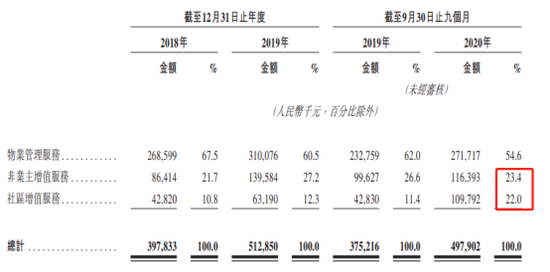

前文提到德信服务在管面积增长缓慢,表现在财务上基础物业管理服务增长缓慢。2018-2020年9月,公司实现营业收入3.98亿元、5.13亿元、4.98亿元,同比增长28.9%、32.7%;其中物业管理服务同比增长15.44%、16.74%,远低于整体营收增速。

根据中指院的资料,长江三角洲地区和浙江省于2019年的月均物业管理费分别为每平方米2.3元和每平方米2.4元,均高于中国物业服务百强企业的同年月均物业管理费每平方米人民币2.1元。德信服务同期物业费只有2.1元,低于当地平均水平。2018年平均物业费更低,为1.8元,2020年9月提至2.2元,。较低的物业费反映出德信服务竞争力不强。

报告期内增值服务增长较快是业绩主要驱动力。2019年非业主增值服务同比增长61%,其中前介服务(向物业管理公司提供于交房前所收集的评估及建议)增长了199%;2020年9月社区增值服务同比增长156%,其中物业销售及协销业务同比增长了580%。主要是从物业开发商购入车位,再转售予业主及住户的业务增长较快。

由于增值服务毛利率较高,所以德信服务近两年利润率提升较快。2020年9月毛利率为33.6%、净利率为16.2%,而2018年这一数据为23.9%、5.65%,均提升了10个百分点左右。

但值得注意的是,德信服务利润率的提升不是来自于成本管控或规模效应,主要是原增值服务的基数较小所致。公司停车位业务在2019年才开始,基数小利润率的提升较为容易。另一方面前介服务随项目结转具有波动性、一次性的特点,无法实现高速增长。这也是一部分中小物企利润率高的原因,但并不受资本市场青睐。

克而瑞证券认为,随着物业股供给的增多,投资人提高了甄选要求。物业股在下半年股价表现呈现明显分化。第一梯队的高增长高质量公司(永升生活服务、碧桂园服务)回调后企稳,增长质量一般的公司股价持续回调,呈下滑趋势。PE估值方面,住宅为主的物管龙头和非住宅为主的物管公司更受市场认可。

Wind数据显示,截至21日收盘42家物业股中有16家日成交额不足千万。过去一年区间成交额不足50亿元的物业股有20家。大量无法突破规模或成长性不足的小物企未来或慢慢被市场抛弃。

或许对于德信服务来说,乘着物管的上市风口,壳比融资来的重要。(来源:新浪财经 公司观察) 共2页 上一页 [1] [2] 搜索更多: 德信服务 |