|

����2021��������г����ڼ���������ϣ������֮���ŷ������ͽ�Դ������̵ݽ��۹��������롣����������δ����ƽ���ף����е��ŷ�����Ϊ�ر���Ȼ�������ŵز������ڹ���Ŀ�е�����ռ�ȸߴ�66%��ӵ�ж������Ƶ�ͬʱ��������Ĺ�ģ��������ȴ��Ҫ�����ڹ�������������ת����������������ƿ�������DZ�����չ���Բ���������

������������ǿ���������ڹ�ռ�Ƚ���

�������ŷ������ŵز�������2020��9��30�գ���˾��Լ����226���Լ����Լ�������Ϊ35.4����ƽ���ף������й�12��ʡ�ݵ�31�����С��ڹ����Ϊ23.07����ƽ���ף�������ģ������һ����С����

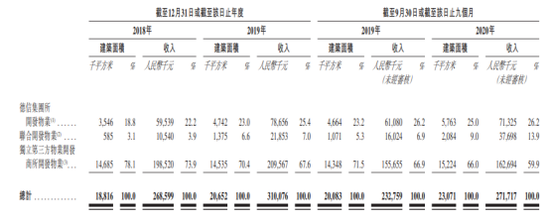

��������һ�ڳ�����е���ܹ�˾��ͬ�����˲ƾ�ע����ŷ���δ������ǰ�ͳ�ҵ�������ڹ�����������ࡣ2018/2019�꣬��˾�ڹ�����ֱ�Ϊ18.8����ƽ���ס�20.6����ƽ���ס�2019�������ڹ����1.8����ƽ���ף�2020��ǰ9���������ڹ����2.4����ƽ���ס�

��������2020�����������2019���д����ߣ����Ա�ͬ��ģ��������2020��ǰ6�����������ݣ����ٷ����ڹ����27.8����ƽ�ס�����4.8����ƽ�ף���Է�����ڹ�22.1����ƽ�ס�����2����ƽ���ף����������ڹ�18.7����ƽ�ף�����2.9����ƽ�ס�ͬ������סլ��ҵΪ������ܹ�˾����������6���µ���������ŷ���9���µ�������ࡣ

������Ŀǰ�ʱ��г����ڵͳɳ��������Ѻá�2020���б�����һ����������ҵ���������Ǽ�����Ϊ���������������ֻ��0.2/0.7����ƽ�ף��ٱ��������������1����ƽ���ף���������ȥ��ȫ��ɼ۷ֱ��½�43%��40%��13.7%��

�������嵽��Ŀ��Դ�����ŷ��������Ҳ�����롣����2020��9�£����Ե��ż��ż������������ռ�Ƚ�Ϊ34%��66%���ڹ���������ڶ����������������Խ�ǿ�����������ڣ���������Ŀ2019�꼰2020��ǰ9���µ��������Ϊ-0.15����ƽ�ס�0.69����ƽ�ף�������������������Ŀռ��Ҳ��2018���78.1%�½���2020��9�µ�66%��

������˾������������Ŀ��Ҫ�����ڵ��ż��ż����Ͽ���������ÿ���ṩ����������ȶ���1.8����ƽ���ס�����˶�����¶�ĵ��ŵز�����/������������Ǻϣ��������������ݲ��淴ӳ�˹���������������ߡ���ֹ2020��6�£����ż��ŵ����ش���Ϊ15.7����ƽ���ף������ܱ�֤�������ȶ��������ת��

��������һ�������ŷ���������Ի�������ǿ��������ʾ�����Ž�����������Ŀ�Թ��������ż���Ϊ���������㽭ʡ����ҵ���������������ͬ����57.9%�����67.8%�������д���������Ŀ��λ���㽭ʡ�Ŀ��ܡ���Ȼ���ų����ڵ�������Ŀ��ҵ�Ѵ�1.8Ԫ������2.2Ԫ�����º���������������Ŀ��ܡ������ŵز��Ժ���Ϊ��Ӫ��������Ŀ��������㽭ʡ�ĸ��ʸ��� ��2ҳ [1] [2] ��һҳ ��������: ���ŷ��� |