�������߰���2020�꣬�й����ز��ھ��ξ����ж�ס���˵ĺ�����

��������ȫ�µ�2021�꣬�й����ز��������չ���ϼ����Ѱ�þ��⣿��Ҫ������Ϊ�������ı����ҵ����Ҫ������������ǻ�ȥӦ�ԡ�

�����������ţ�“�ز�����”��Ȼ����һ�����Ҫ���⡣�м��ڴˣ��۵�ز���ý�������ذ�����“ϸϸ�ĺ���”���ع˲��ܽ��˷����ȥһ����“����”��“����”֮�£���ս�ԡ�ģʽ��С�����ʡ����µȷ���ĵ�����ı䣬��Ѱ���µ�һ����δ��“����������”֮���ڡ�

�����۵�ز��� ��ҽ�����10������᷿��ȥһ�꾭����һ��������±䶯��

����2020��3�£�ԭ����ְ�������õص����Ǿ����˳¿��ڹ�˾�����������һ�μ���“ӭ�Ź⣬��Ҫ�ţ���Ҫ������ǰ��”����ӹ��������׳������֦��

������������ƥ�������ڶ�ʱ��������ʱ��г�����ת������Ҫһλ��ҵ��ӵ�г��쾭���ְҵ�����ˡ�

�����������õ��Ϻ���˾�ܾ����������ز���Ӫ�ܾ������ٵ����ǵز��ܲá�������ܲá������õض��³����¿���ҵ�ڴ�ƴ�˳���25�ꡣ

����һ����������˾�ܾ������������³���ְλ������һ��ְҵ�����˵Ķ��塣��������������״������ɶ���Ŀ����������µ���ս�������������ǿ���������չȭ�ŵ�����Ŀ�ĵء�

����������������ϯ���³����ܲõ�ְλ���ó¿���һλְҵ�����˱��Ϊ��ҵ�ϻ��ˣ�“���ʽ���”�ij¿��봴ʼ�˼��ϰ����ֹ�ͬ���ζ��³���

����51��ij¿���44������ֳ���“���ֵ�”����һЩý���Ϊ“�����������”��“��������”��ϣ����ʱ��Ҷ��������������������������������ɱ䡣

�����������ƣ��˲��ѵö���ʧ���������ɲ�֪֮��

��������6���º�˫���ֵ����𣬳¿���“æ���ر�æ”�ܽ�����̶̰��������ʱ�⡣

��������������ҵ���ߵ�Ӱ���£��¿�ʮ���ó��Ĺ�ģ����������������������ƿ����������Ϊ�Ƶ���ҵ��ÿ����Ϣ��ծ��ģ���ٲ��ܳ���10%��

����������“2022��ﵽ��ҵǰ15��2500�����۶�”�ĶԶ�Э�飬�ƺ����뿪������Լ���Ľ�Ʒ����������Ȩ��

��������2020��12��31�գ�������ͬ���۽��Լ1137.3��Ԫ��ͬ������24.4%���ݹ۵�ָ��������2020�й����ز�����TOP100����ҵǰ15�����ż��Ѿ�����2300��Ԫ��2022��϶������ߡ�

��������“����”�¿����뿪����鹫˾�����“��������”���ܲ�����͢Ҳ��5�·�ʱ��ǣ��ص�Э�ŵ����ܲá�

�����¿�������͢���뿪��������������������һ�����Ȩ����գ������ҵ����ʱ��“������”����ʣ���ϰ�����һ�ˣ����ζ��³����ܲá�

�������������������������������ֲ����Ǹ������ˡ�

��������һ��

����������2019��12��15����ʽ��½�۽��������̼�Ϊ3.98��Ԫ/�ɡ�

����2020�꣬�����ɼ���������ƽ����52������߱���4.55��Ԫ/�ɣ���ͱ���3.48��Ԫ/�ɣ����²���������0.5��Ԫ��

�����ʱ��г��ϵ��ȶ����֣�Ҳ����������2020������ҵ�����֡�����һ�����۶��ǧ�ڵķ�����˵��������ȥ��“����”��ɫ����һ��û��̫��“��ϲ”��

�������ҵ�����ϣ��ո����µij¿�������2020����������20%��Ŀ�ꡣ

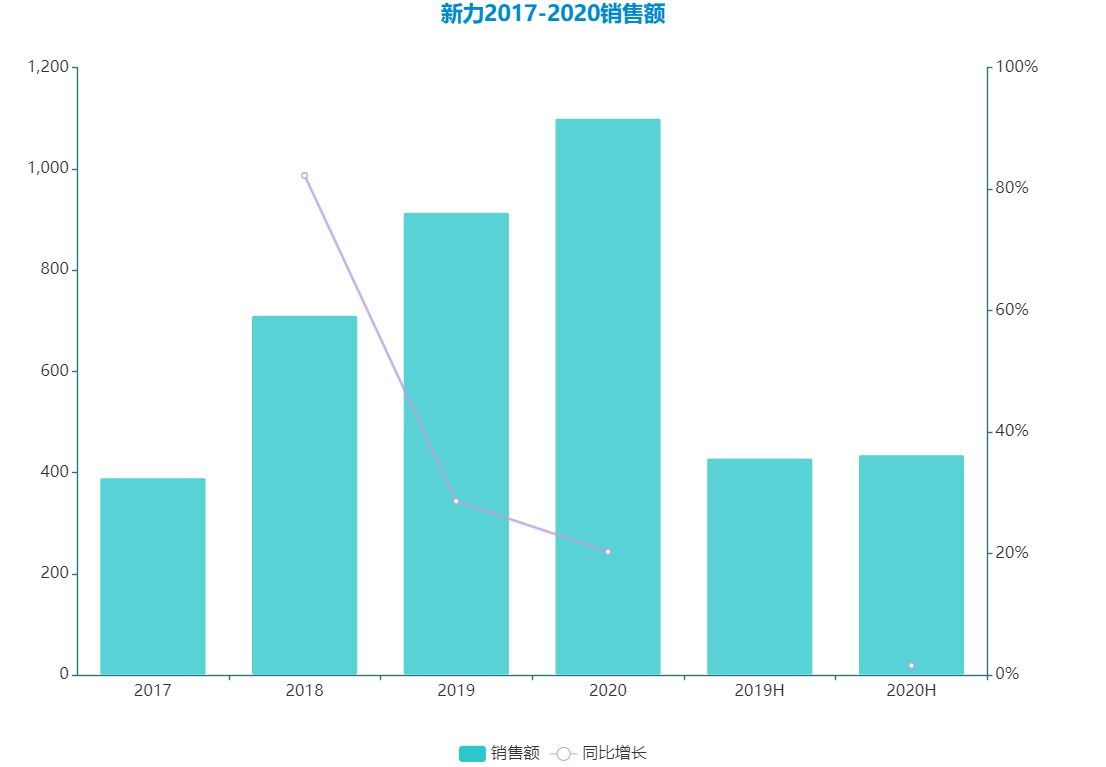

���������ع�2019���Լ���۶�914.2��Ԫ�������ռƻ��е�20%Ŀ�꣬2020��ȫ�ھ����۶�Ҫͻ��ǧ�ڣ��ﵽ1100��Ԫ���ҡ�

�������������ۼ���¶��2020�꣬�����عɼ�������˾��ͬ��Ӫ��ҵ����Ӫ��˾�ĺ�ͬ���۽��Լ1137.3��Ԫ����ͬ�������Լ803.76��ƽ���ף�ƽ�����ۼ۸�Ϊÿƽ����14150Ԫ��

������Դ����ҵ���桢�۵�ָ������

������ͼ���Կ�������2018��ʱ����80%���٣��»���2019���30%���ٵ�2020���20%�����������ٶȻع鵽����ҵƽ��ˮƽ��

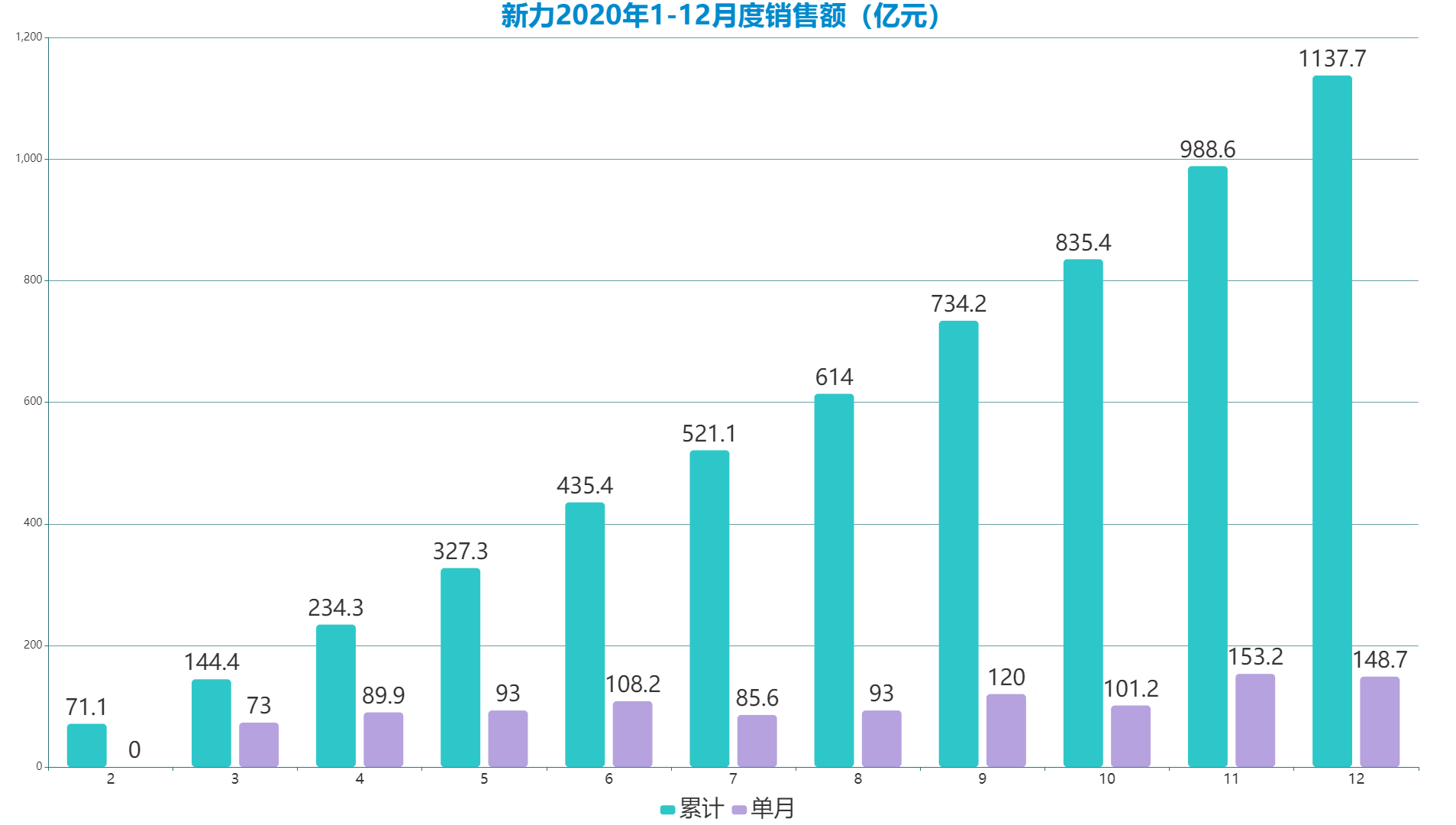

����2020���Dz�ƽ����һ�꣬���������߱仯��ÿһ�ҷ������Ų�С��ѹ����2�·�����������Ӱ�������ص�һ���£�������ǰ�����ºϼ����۶��71.1��Ԫ�������������ÿһ���¶�Ҫ�١�

������ȥ�����ٷ���ҵ����һ���ص�����ϰ������°������������һ���Ƿ������µ����滮ȫ���ʱ�ڡ�2020��������Ӱ����Ǽ��������������������ǵ���֮һ��

������Դ����ҵ���桢�۵�ָ������

�����ӵ������۶�仯�п��Է��֣��б���ֹǰ��6�·��������������°�����ӽ����ʮ�������ڣ�������11�·ݴ���˵������۶��¸�153��Ԫ�����������һ���µ�ѹ����ֻ��Ҫ���112��Ԫ���ɴ��1100��Ԫ��Ŀ�ꡣ

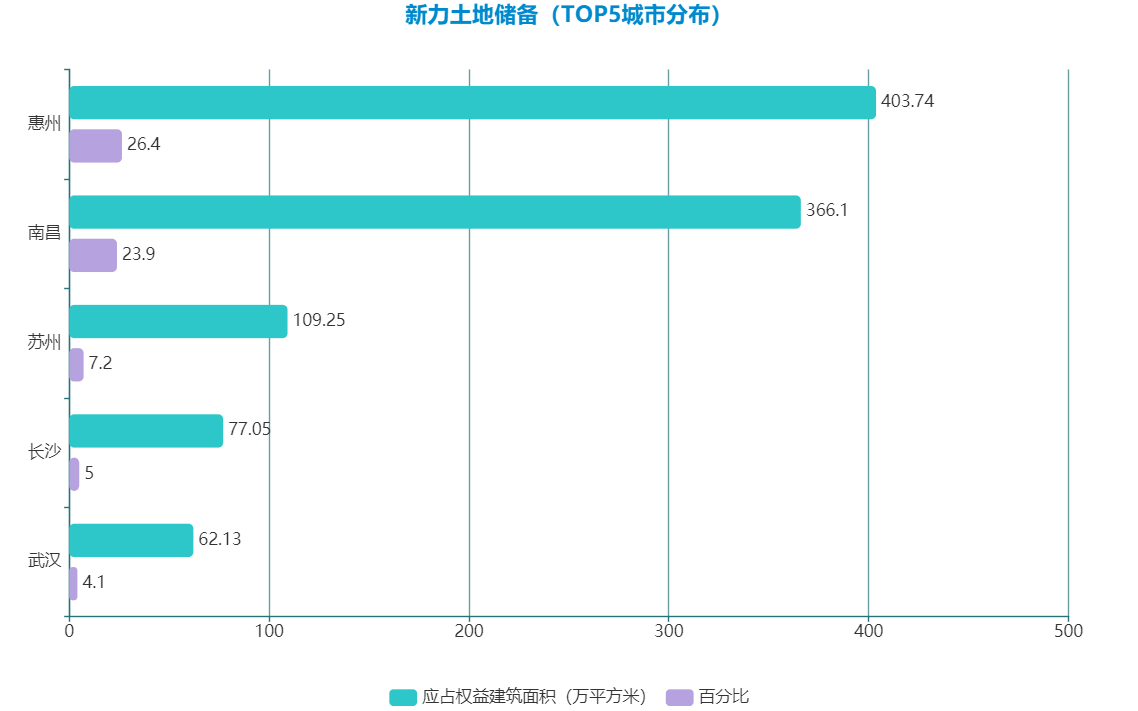

����ֵ��ע����ǣ�2020���ϰ��꣬����λ�ڽ���ʡ��Ӫ��Ӧռ��Լ���۶�ռ�Ƚ�һ���½���ԼĪ40%����2019��ĩ�½��˽�15���ٷֵ㣻�����۰Ĵ�����������ռ���µ���15.5%�����2019��ĩ�½��˽�9���ٷֵ㡣

�����������뽭��ʡ��Ϊ���������ز�����ռ��ͬ���µ���ζ�������ij���ս�Թ滮�����˺ܴ�������ⲿ�ֲ��������ͻ����������е���ͬʱ��Ҳ�dz¿�����Ϥ��ս��——��������¿���һ��ԭ�������ڳ�����ӵ�г���ľ��顢��������Դ��

�����ݹ��ϰ��꣬�����Ϲ��ӹ��������г�������22�ڵؿ飬�ܹ滮�������ԼΪ230��ƽ���ף������������عɵ�Ȩ�潨�����ԼΪ170��ƽ���ף���Ӧ��Ȩ�����ؼۿ�ԼΪ92.945��Ԫ��

�������У�����������ռ�ȳ����˰������ﵽ12�ڣ��Ҿ�Ϊ���ݡ����ݡ������Ⱦ������ҵ����������߳��С�

�����¿�����ʾ��δ���������������������ʵ�֣���������µij��У�ϣ�����Ѿ������12�����У����������������ȡ���أ����ͬʱ���ڳ����Ǻͽ���ʡ�����³��������ߡ�

����δ��·��ѡ���ϣ��¿����˵��������õ�ʱ�ڵijɳ�·���������³������ߡ�

������Ȼ���������������Ӫ����ʡ�����������µı��Ǵ������ˣ���ҵ�����ڶ�ֱ�ӵ�����ĩβ���������糤ɳ���人�Ļ��л������������г�����ͬ����ˣ����ڴ������ջ���һ�ڵؿ顣

���������ڴ���������ս�����DZ���Ϊ���ں��Ļ��ݣ��н����������ס������Ҫ������̹�������ҵ����ϵ����ľ�����������dz��û��Ʒ�ƻ��۵���������û��̫�����ơ�

����Ŀǰ������λ�ڻ��ݵ������ѳ������ҵ��ϲ�����Ϊ�˵�һ�زֳ��У����������ú��ⲿ�����ش���������������������Ҫ��

������Դ����ҵ���桢�۵�ָ������

��������������ĩ������ӦռȨ�����ش����ﵽ��1530��ƽ���ף����н���ʡռ��32%��������ռ��31%��������ռ��20%����������ǰ11�����۾���14078Ԫ/ƽ�����㣬ĿǰȨ�����ش�����ֵ��Լ��2150��Ԫ��

�������������ǵ�Ȩ��ϵ͵�������λ�ڵؼ۽ϸߵij����ǣ���Ȩ��ϸߵĽ���ʡ���ؼۺ������г��������û��ô���ң���ȻӦռȨ�����ش�����ֵ��û����ô�ߣ������Ը���������ɽ�������20%�������ٶȡ�

��������ܿ�

������Ʒ���ģ�Ƿ�������Խ�ĺ蹵������������ǿ���������Ȼ��һ����ۣ���������������ǿ����һ�ֶ��ص���������ľ�������

���������ֵ���ҵ��ѧ�“��Ʒ”һֱ���ǿ�������������ɰ�롣

������Դ����ҵ���桢�۵�ָ������

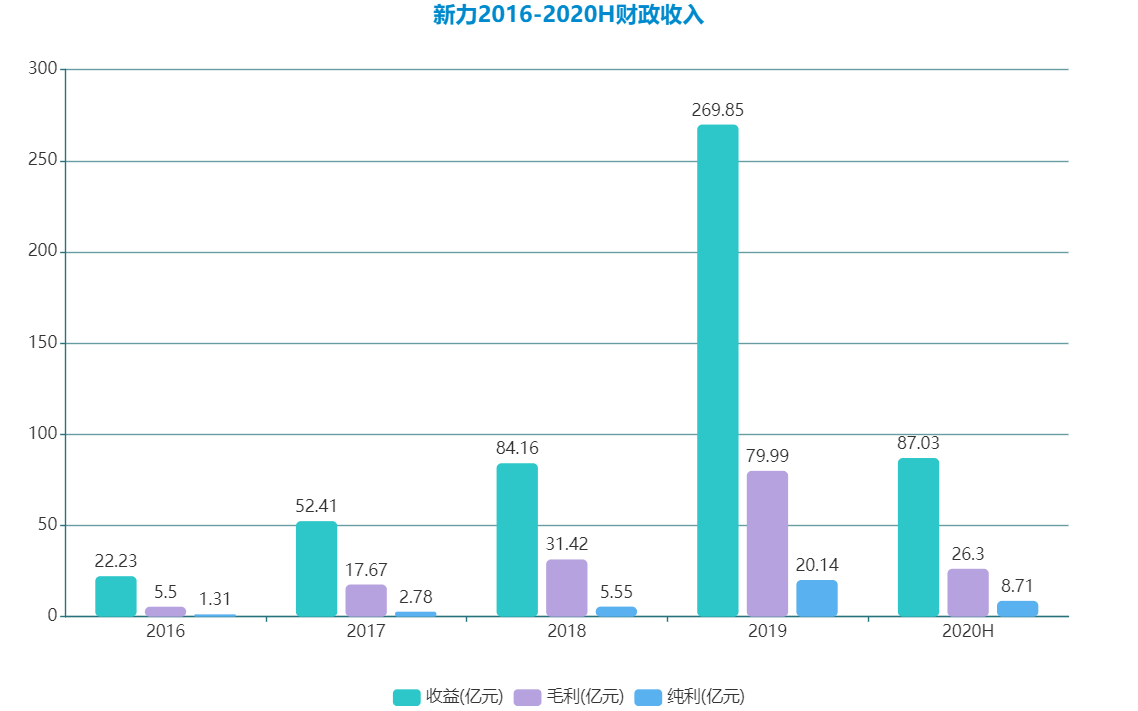

�������걨��ʾ�������ϰ���ʵ������Լ87.03��Ԫ��ͬ������24.6%��ë��Լ26.30��Ԫ��ͬ������13.8%��������8.71��Ԫ��ͬ������76.2%����ĸ������8.22��Ԫ��ͬ������83.1%��

����������ͼ���в��ѷ��֣�����ÿһ���ҵ������һ���ϴ�������ǣ�2020���ϰ����������Ѿ�����2018��ȫ�꣬��ҪԴ�������������������۶�ͷ��ز���ת������ͺ��ԡ�

����һ�����Եļ����ǣ���������������24.6%���������ĸ������ȴ���������8�ɣ������ȵ��������к�IJ�����ùܿأ���һ�����ò����������ṹ�ı仯��

������Ϥ�������������������ҵ���ۡ�������������ṩ��Ŀ������������ѯ����Ͷ����ҵ���ޡ����У�Լ96.6%��2019��ͬ�ڣ�99.1%������������ҵ���ۣ�Լ3.4%��2019��ͬ�ڣ�0.9%��������Ŀ������������ѯ����Ͷ����ҵ���ޡ�

��2ҳ [1] [2] ��һҳ

��������: ����