据招股书源自国家统计局及白酒行业上市公司年报,2017-2019年,中国规模以上白酒企业营收总额分别为5,654.42亿元、5,363.83亿元、5,617.82亿元。

按照营收占比来计算市场份额,2019年,排名前五的白酒企业分别为贵州茅台、五粮液、江苏洋河酒厂股份有限公司(以下简称“洋河股份”)、泸州老窖、山西杏花村汾酒厂股份有限公司(以下简称“山西汾酒”)。

2017-2019年,上述五家白酒企业中,贵州茅台的市场份额占比分别为10.3%、13.73%、15.21%,五粮液的市场份额占比分别为5.34%、7.46%、8.92%,洋河股份的市场份额占比分别为3.52%、4.5%、4.12%,泸州老窖的市场份额占比分别1.84%、2.43%、2.82%,山西汾酒的市场份额占比分别1.13%、1.76%、2.11%;即同期,上述五家白酒企业市场份额占比合计分别为22.13%、29.88%、33.18%。

而2017-2019年,郎酒股份的市场份额占比仅分别为0.9%、1.39%、1.49%。在市场份额不到1.5%的情况下,郎酒股份2019年营业收入增速下滑,且其数次提升了高端、次高端等产品的销售价格,其是否“依靠”涨价来提高利润率?而郎酒股份未来能否开拓新市场?尚未可知。

五、广告宣传“捆绑”茅台,“两大酱香之一”定位或“扯虎皮”

“中国两大酱香白酒之一”,这是郎酒股份的广告宣传语。

据公开信息,2017年7月,郎酒股份定位其青花郎系列白酒为“青花郎,中国两大酱香白酒之一”;2017年12月,CCTV-1推出的青花郎品牌故事中,存在“云贵高原和四川盆地接壤的赤水河畔,诞生了中国两大酱香白酒,其中一个是青花郎”、“青花郎,中国两大酱香白酒之一”等描述。

据公开信息及郎酒股份董事长汪俊林表示,2017年,郎酒股份开始将其高端酱香酒青花郎定位为“中国两大酱香白酒之一”;而汪俊林称,2019年,茅台的零售价接近2,000元,青花郎900多元,青花郎的价位应该在1,500、1,600元才能体现真实的品质和内涵。

据郎酒股份官网,对于“青花郎,中国两大酱香白酒之一”的定位,郎酒股份董事长汪俊林称,其广告意义上区划了茅台和郎酒,郎酒的定位是品质,实际上“两大酱香”的本质都是品质,各具特色的品质。

而郎酒股份欲与其“比肩”的,便是白酒“老大哥”贵州茅台。

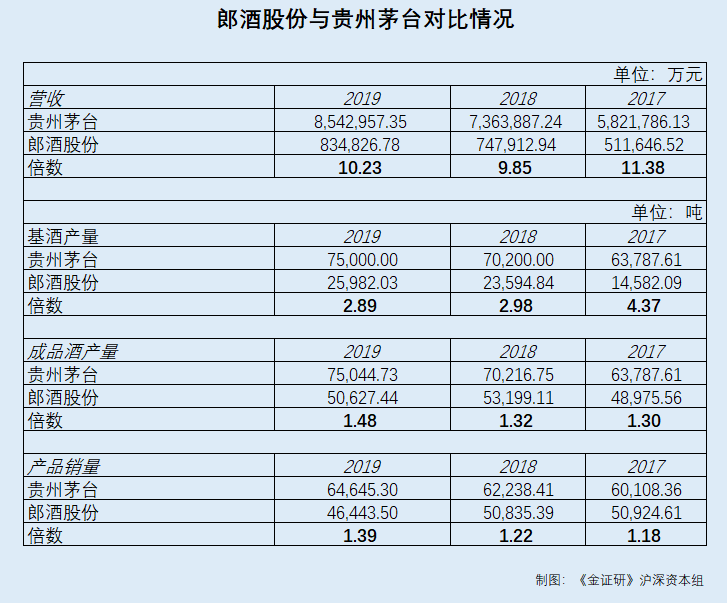

据招股书及贵州茅台年报,在营收方面,2017-2019年,贵州茅台营收分别为582.18亿元、736.39亿元、854.3亿元;郎酒股份营收仅分别为51.16亿元、74.79亿元、83.48亿元。即2017-2019年,贵州茅台营收规模分别为郎酒股份的11.38倍、9.85倍、10.23倍。

在基酒产量方面,2017-2019年,贵州茅台基酒产量分别为63,787.61吨、70,200吨、75,000吨;郎酒股份基酒产量分别为14,582.09吨、23,594.84吨、25,982.03吨。即2017-2019年,贵州茅台基酒的产量分别为郎酒股份的4.37倍、2.98倍、2.89倍。

在成品酒产量方面,2017-2019年,贵州茅台成品酒产量分别为63,787.61吨、70,216.75吨、75,044.73吨;郎酒股份成品酒产量分别为48,975.56吨、53,199.11吨、50,627.44吨。即2017-2019年,贵州茅台成品酒的产量分别为郎酒股份的1.3倍、1.32倍、1.48倍。

在产品销量方面,2017-2019年,贵州茅台产品销量分别为60,108.36吨、62,238.41吨、64,645.3吨,郎酒股份产品销量分别为50,924.61吨、50,835.39吨、46,443.5吨。即2017-2019年,贵州茅台产品销量分别为郎酒股份的1.18倍、1.22倍、1.39倍。

由上情形可知,郎酒股份其“两大酱香白酒之一”的定位,对标贵州茅台,却在营收、基酒产量、成品酒产量、产品销量方面,远不及贵州茅台。

而对比贵州茅台,除了“酱香型”白酒,郎酒股份的主要产品还包括了浓香、浓酱兼香型白酒;也就是说,就酱香型白酒而言,郎酒股份与贵州茅台,在营收、基酒产量、成品酒产量、产品销量方面之间的差距或更大。

据公开信息,在郎酒股份董事长汪俊林和特劳特伙伴公司全球总裁邓德隆于2019年5月表示,2017年,郎酒股份与特劳特伙伴公司合作,推出了“中国两大酱香白酒之一”的定位。

而邓德隆称,该定位其实系1984年国家级品酒师所评,彼时郎酒和茅台从品质、价格、产量等各个方面是一个量级;“茅台”与“郎酒”的两大不分第一、第二,而是等量齐观。

据招股书,2019年9月18日,消费者顾欣以其所购买的一瓶价值988元的青花郎酒的宣传语“青花郎,中国两大酱香白酒之一”误导其购买为由,将郎酒股份子公司郎酒厂公司等告上法庭,请求判令退回货款;停止使用上述误导性广告语,退回货款;就广告语所涉及的内容在中央电视台等媒体上公开消除影响、赔礼道歉。

因此,郎酒股份能否与贵州茅台并称“两大酱香白酒”,或未可知。

六、募投项目投资额比官宣“缩水”逾3亿元,信披质量或遭“拷问”

不仅广告宣传被消费者推至“被告席”,郎酒股份在招股书披露的募投项目数据上演“罗生门”。

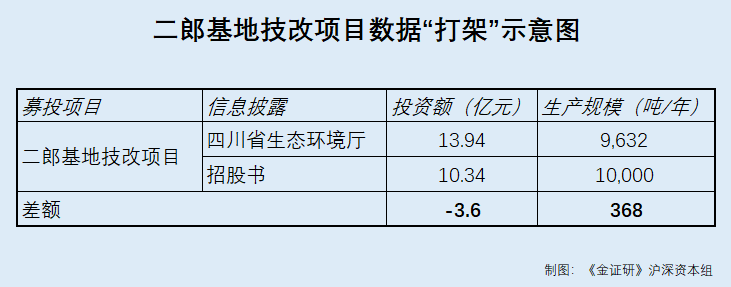

据招股书,郎酒股份本次募投项目之一“优质酱香型白酒产能建设项目”中包含5个子项目;其中,子项目“二郎基地技改项目”,环评文号为川环审批[2020]24号,投资总额为10.34亿元,拟使用募集资金10.16亿元,项目建设类型为酱香型白酒基酒,建设规模为10,000吨。

据四川省生态环境厅公开信息,许可决定日期为2020年2月26日的川环审批【2020】24号文件显示,二郎基地技改项目的投资额为13.94亿元,项目建成后,将形成9,632吨/年的酱香型白酒基酒生产能力。

环评文件号一致,上述两项目为同一项目。即较之环评批复披露的数据,招股书披露二郎基地技改项目的投资额少了3.6亿元,而建成后项目的生产规模多出368吨/年,令人不解。

据招股书,郎酒股份本次募投项目中,“优质浓香型、兼香型白酒产能建设项目”包含2个子项目;其中,子项目“石洞郎酒浓香型白酒生产基地项目”,环评文号为川环审批[2020]27号,该项目建成后,郎酒股份可以实现浓香型、兼香型白酒基酒年产能为3.34万吨。

据四川省生态环境厅,许可决定日期为2020年2月26日的川环审批【2020】27号文件显示,“石洞郎酒浓香型白酒生产基地项目”全部建成后,将形成8万吨/年浓香型基酒生产的能力。环评文件号一致,上述两项目为同一项目。

而令人困惑的是,招股书披露的“石洞郎酒浓香型白酒生产基地项目”建成后,可以实现浓香型、兼香型白酒基酒合计年产能为3.34万吨,环评批复披露该项目仅浓香型基酒产能便将形成年产8万吨,二者数据“打架”。

但问题远未结束,郎酒股份另一募投项目的建设必要性也存疑。

七、优质“浓香”白酒靠“老窖”,现有产能未消化募资超20亿元扩张或“放卫星”

本次上市募资,郎酒股份或通过扩充浓香基酒产能,以弥补其浓香基酒外购的“短板”。

据招股书,郎酒股份本次募投项目中,“优质浓香型、兼香型白酒产能建设项目”包括两个子项目,分别为石洞郎酒浓香型白酒生产基地项目、郎酒泸州包装中心建设项目(二期),拟用募集资金分别为12.87亿元、7.64亿元,合计20.51亿元。

据招股书,优质浓香型、兼香型白酒产能建设项目的子项目中,“石洞郎酒浓香型白酒生产基地项目”,建成后可以实现浓香型、兼香型白酒基酒年产能3.34万吨、浓香型酒曲年产能2万吨,及露天罐区存储能力8万吨;而“郎酒泸州包装中心建设项目(二期)”,建成后可以实现年灌装成品酒产能10万吨及储酒能力3.5万吨。

对于募投项目之一“优质浓香型、兼香型白酒产能建设项目”,郎酒股份称其完全达产后,将实现增收90.69亿元,且有效解决泸州产区浓香、兼香型产品基酒酿造、储存勾调、包装仓储能力不足的问题,提升郎酒股份浓香、兼香型产品的市场竞争力。

据招股书,2017-2019年,郎酒股份主要原材料基酒中,浓香型基酒的产能利用率分别为67.38%、61.66%、64.17%,并未饱和。

据中国科学院成都生物研究所发表于《应用与环境微生物学》的研究,随着窖龄增加,原核微生物多样性也呈显著增加趋势,有利于产生更多的浓香型白酒主体呈香物质及其前体物,从而提高浓香型白酒的品质。该项研究为“老窖产好酒”提供了科学依据。

据公开信息,在白酒行业内,窖龄至少30年,且期间还不可中断使用的窖池才算是品质优异的窖池,才配称为“老窖”,具备酿出好酒的基本功。

据招股书,2017-2019年,郎酒股份基酒采购数量分别为56,032.78吨、38,153.42吨、41,754.81吨;且浓香系列基酒主要通过外购取得。

而对于浓香系列基酒产能利用率仅超六成、“依赖”外购的原因,郎酒股份称,系酿造浓香系列基酒的酒窖为新建,窖龄时间较短、窖池数量较少,在酿造时还需轮窖安排生产,导致出酒率不高、产量较低,且新窖池生产的基酒还需进行一定时间的储存才能使用。

这意味着,郎酒股份大举募资超20亿元扩充浓香型、兼香型白酒的产能,而相关募投项目中,而倘若新建浓香型系列基酒酒窖建成,未来是否面临因窖龄时间过短导致产量低下或白酒品质不佳的窘境?而由于优质浓香型白酒对窖池的年限要求高,郎酒股份通过优质浓香型、兼香型白酒产能建设项目,能否改善其浓香系列基酒自有产能不足?而其增强其浓香、兼香型产品的市场竞争力的计划,或难在短期内见效。

浓香型基酒“依赖”外购,以酱香型为代表的高端及次高端白酒销量增速下滑,“定制”白酒或失去“先机”等问题浮现,此番上市,郎酒股份或前途未卜。

来源:《金证研》沪深资本组 无涯/作者 映蔚 洪力/风控

共2页 上一页 [1] [2]

搜索更多: