“世界白酒看中国,中国白酒看四川”。据统计,中国每五瓶白酒就有两瓶产自四川,对于川酒“六朵金花”、“十朵小金花”等称号,市场并不陌生。而作为川酒“六朵金花”之中的四川郎酒股份有限公司(以下简称“郎酒股份”)此番冲击资本市场背后,或“暗流涌动”。

在发展产品线中,郎酒股份“一树三花”,未来或面临诸多挑战。其中,郎酒股份浓香型基酒产量缺口需通过外购基酒来满足,其基酒酿造和储存或遇产能受限困局。此外,在行业不少企业争先出品定制酒、兴建酒庄的背景之下,郎酒股份“白酒定制”、“白酒酒庄”或失去先机。而反观自身,郎酒股份市占率不足1.5%,浓酱香兼备的“蓝图”或遇阻碍。而且,郎酒股份定位其为“两大酱香之一”,实际上营收、产量等远不及“茅台”,且该广告宣传被消费者推至“被告席”,令人唏嘘。

另一方面,“浓香”白酒对窖池年限要求高,此番大举募资超20亿元扩充产能,或难解浓香系列基酒靠外购的“燃眉之急”。此外,募投项目数据比官宣“缩水”超3亿元,信息披露上演“罗生门”。

一、基酒外购数量系自产的1.6倍,“浓香”白酒遇窖龄“窘境”或产能受限

作为一家可以同时生产酱香、浓香、兼香的白酒厂家,郎酒股份以“一树三花”被市场熟悉。然而,三管齐下的产品线是否能够“花开不败”,或为未知数。

据招股书,郎酒股份生产所需原材料主要包括基酒、原粮等。2019年,郎酒股份基酒采购金额占原材料采购总额的比例为41.79%。

据招股书,2017-2019年,郎酒股份主要原材料基酒中,酱香型基酒的产量分别为11,886.83吨、18,045.88吨、16,998.56吨,浓香型基酒的产量分别为2,695.26吨、5,548.96吨、8,983.47吨。

根据《金证研》沪深资本组计算,即2017-2019年,郎酒股份基酒的自产数量合计分别为14,582.09吨、23,594.84吨、25,982.03吨。

也就是说,郎酒股份主要原材料基酒的外购数量与自产数量对比,2017-2019年,基酒外购数量分别是自产数量的3.84倍、1.62倍、1.61倍。

据贵州国台酒业股份有限公司(以下简称“国台酒业”)2020年5月18日签署的招股书,国台酒业将基酒定义为“没有进行过任何勾兑的原始酒液”;而其主要产品工艺流程图显示,基酒到成品酒出场的过程,基酒酿造及盘勾是其中的一项生产环节。而勾调分为盘勾基酒和勾调半成品酒两个阶段。

据招股书,对于白酒产品的第一大原材料基酒,郎酒股份将其定义为“未完成包装工序的半成品酒”,且在酱香型白酒、浓香型白酒及浓酱兼香型白酒的生产工艺图中,均未提及“基酒”二字。但是两种类型白酒的生产环节均包含“勾调”一项,均系表示“勾调称为勾兑与调味,勾兑指把具有不同香气和口味的基础酒,按不同比例掺兑调配”。

相较国台酒业而言,关于基酒的释义描述及白酒生产工艺流程中,郎酒股份披露的“基础酒”是否系“基酒”?其中是否存在“含糊不清”或“淡化”基酒在生产环节中的重要性?不得而知。

据公开信息,在白酒行业中,浓香型白酒始终占据主流,占中国白酒消费市场份额的70%。

且公开信息显示,2019年10月19日,由中国酒业协会主办的“中国浓香型白酒高峰论坛”中,中国酒业协会副理事长、秘书长宋书玉表示,中国浓香型白酒名酒厂,都拥有上百年的老窖池,酒界素来有“千年老窖万年糟,酒好全凭窖池老”的说法。窖池越老,生产的白酒优质品率越高。

此外,五粮液集团公司总经理、股份公司董事长曾从钦曾公开表示,古老活窖池是酿造浓香美酒的基本前提;浓香型白酒的窖池是泥窖,泥土是微生物生存的重要微生态环境,连续使用时间越久,有益微生物菌落越多,窖池越老,酒质越好。

据招股书及公开信息,为郎酒股份供应超九成基酒的供应商四川泸州三溪酒厂有限公司(以下简称“三溪酒厂公司”,三溪酒厂公司及其控制的企业合并为郎酒股份第一大基酒供应商),三溪酒厂公司控股的四川泸州三溪酒类(集团)有限责任公司(以下简称“三溪有限”)拥有一处“三溪酒坊遗址”,三溪有限的副总经理邓娟称,三溪酒厂275口老窖池,最老的窖池已有百年历史。

且郎酒股份在招股书中表示,由于高端浓香型白酒对窖池中窖泥的年限有着较高要求,一般只有连续使用时间较长的窖池才能生产出高端浓香型基酒。

据招股书,2017-2019年,郎酒股份基酒采购数量分别为56,032.78吨、38,153.42吨、41,754.81吨。其中,酱香系列基酒由其子公司四川省古蔺郎酒厂有限公司(以下简称“郎酒厂公司”)自产,用于酱香、浓酱兼香型成品酒的生产;而浓香系列基酒主要通过外购取得,用于浓香、浓酱兼香成品酒的生产;主要原因系酿造浓香系列基酒的酒窖为新建,窖龄时间较短、窖池数量较少,在酿造时还需轮窖安排生产,导致出酒率不高、产量较低。也即是说,郎酒股份外购基酒主要为浓香系列基酒。

而郎酒股份的产品类别里,高端白酒、次高端白酒主要香型为“酱香型”,中端白酒、中低端白酒主要香型均为“浓香型、浓酱兼香型”。

且按产品类别来看,据招股书,郎酒股份的高端白酒毛利率分别为89.49%、90.42%、92.93%,次高端白酒毛利率分别为80.99%、83.23%、84.91%,中端白酒毛利率分别为59.35%、64.8%、67.56%,中低端白酒毛利率分别为48.3%、53.76%、51.09%。

由上述情形或表明,在浓香型白酒的市场占有率达七成的背景之下,且优质浓香型白酒对窖池中窖泥的年限要求高,而郎酒股份缺少百年老窖的“窘境”,使得其浓香型基酒产量缺口需通过外购基酒来满足,郎酒股份的基酒酿造和储存遇窘境。不仅如此,其中端及中低端白酒的毛利率水平,远低于高端及次高端白酒的毛利率,郎酒股份未来产量增长空间或有限。

二、“酱香”白酒收入占比逐年提高,销量增速反下滑

浓香型基酒依赖外购,酱香型白酒的情况或也不容乐观。

据招股书,报告期内,即2017-2019年,郎酒股份调整产品结构,向高端及次高端产品投入更多研发及营销资源,积极拓展高端及次高端市场,同时提高产品销售价格,形成了“以酱香为龙头、兼香和浓香并驾齐驱”的产品结构。且郎酒股份的三大中长期战略目标包括“在高端酱酒领域独具特色,与其它高端酱酒企业共同做大高端酱香白酒市场”。

即郎酒股份发展或“瞄准”酱香型高端及次高端白酒。

而郎酒股份的产品类别里,高端白酒、次高端白酒主要香型为“酱香型”,中端白酒、中低端白酒主要香型均为“浓香型、浓酱兼香型”。

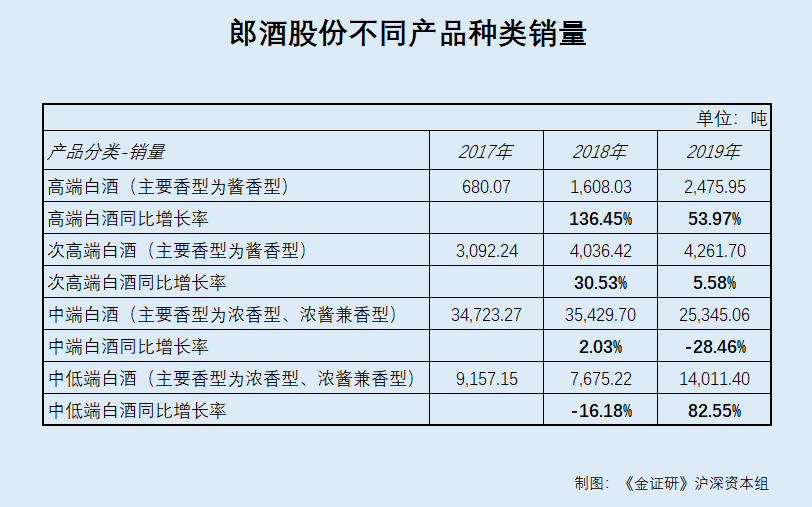

据招股书,2017-2019年,郎酒股份高端白酒收入占主营业务收入的比例分别为14.52%、25.88%、38.45%,次高端白酒收入占主营业务收入的比例分别为25.57%、25.58%、25.62%,合计分别为40.09%、51.46%、64.07%。

2017-2019年,郎酒股份中端白酒收入占主营业务收入的比例分别为51.87%、44.35%、29.53%,中低端白酒收入占主营业务收入的比例分别为5.43%、3.27%、5.68%,合计分别为57.3%、47.62%、35.21%。

2017-2019年,郎酒股份的高端白酒销量分别为680.07吨、1,608.03吨、2,475.95吨,次高端白酒销量分别为3,092.24吨、4,036.42吨、4,261.7吨,中端白酒销量分别为34,723.27吨、35,429.7吨、25,345.06吨,中低端白酒销量分别为9,157.15吨、7,675.22吨、14,011.4吨。

即同期,郎酒股份高端及次高端白酒产品销量合计分别为3,772.31吨、5,644.45吨、6,737.65吨,占产品总销量的比例分别为7.41%、11.1%、14.51%。

而2018-2019年,郎酒股份高端白酒销量的同比增长率分别为136.45%、53.97%,次高端白酒销量的同比增长率分别为30.53%、5.58%,中端白酒销量的同比增长率分别为2.03%、-28.46%,中低端白酒销量的同比增长率分别为-16.18%、82.55%。

由此可见,2017-2019年,郎酒股份的四类主要产品中,销量由高到低分别为中端白酒、中低端白酒、次高端白酒、高端白酒。而截至2019年底,上述四款产品的销量增速由高到低分别为中低端白酒、高端白酒、次高端白酒、中端白酒。

也就是说,高端白酒、次高端白酒主要香型为“酱香型”,尽管其高端及次高端白酒的收入占比逐年上升,但2019年其高端及次高端白酒销量的增速均下滑,远不及中低端白酒销量的增速,而未来郎酒股份如何提升其高端及次高端酱香型白酒的销量?不得而知。而为了“卖酒”,郎酒股份或还有其他“招式”。

三、“定制”白酒或“失先机”,打造“白酒庄园”涉嫌“跟风”

当前,个性化成为顾客消费的一大需求点之一,而“定制”这一概念便应运而生。

据招股书,2019年,郎酒股份开始推出奢香定制白酒业务,即按照消费者的个性需求,研发、设计、勾调和生产白酒产品。

2019年,郎酒股份奢香定制白酒销量为23.34吨,平均销售价格高达195.82万元/吨,毛利率高达97.02%。奢香定制白酒的售价及毛利率为其全部产品类别中最高,推出当年即为郎酒股份贡献收入4,765.88万元。

据招股书,于2016年从间接控股股东泸州宝光集团有限公司受让而来的子公司古蔺郎酒庄园有限公司,下设郎酒庄园事业部,主要负责奢香定制白酒的直接销售渠道。此外,郎酒股份未来将进一步打造郎酒庄园体验式营销活动。位于赤水河南岸的郎酒庄园,是其正在建设中的郎酒酱香型白酒生产、储存及品质文化体验区。

但计划另辟“定制”及“酒庄”这条路的,不止郎酒股份一家。

据泸州老窖股份有限公司(以下简称“泸州老窖”)投资者关系活动记录表及2013年年报,泸州老窖定制酒从2008年开始推出,2013年,泸州老窖推出“生命中的那坛酒”高端定制酒营销推广活动。

据贵州茅台股份有限公司(以下简称“贵州茅台”)官网,2013年10月,为实现营销战略转型,贵州茅台成立了一家子公司国酒茅台定制营销(贵州)有限公司,针对名人名企,提供贵州茅台酒及系列定制酒定制服务,提供个性定制产品及精致化服务。

据公开信息,2014年,宜宾五粮液股份有限公司(以下“五粮液”)与中国中铁二局联合推出定制酒“开路先锋”白酒产品。

据四川中国白酒金三角酒业协会,2014年3月25日,中国酒业协会白酒酒庄联盟在四川省泸州市成立,拥有几千年历史的中国白酒从作坊式向庄园式发展迈出了步伐。而泸州老窖,正在打造“中国最大的白酒酒庄群落”。

据中华环境网公开信息,2014年9月16日,山东扳倒井股份有限公司的“中国白酒第一酒庄”国井1915酒庄隆重开庄。

据成都来也旅游发展股份有限公司官网,2015年,贵州国坛酒业发展有限公司占地5,000多亩的国坛酒庄项目正式启动;而整个茅台镇已启动5个白酒酒庄建设项目。

行业不少企业争先出品定制酒、兴建酒庄,而郎酒股份布局白酒定制化业务,或“姗姗来迟”,且其打造庄园式文化的品牌建设或“跟风”,郎酒股份的庄园和奢香定制能走多远,或是个未知数。

四、营收增速放缓净利暴增,产品几番“涨价”市占率不足1.5%

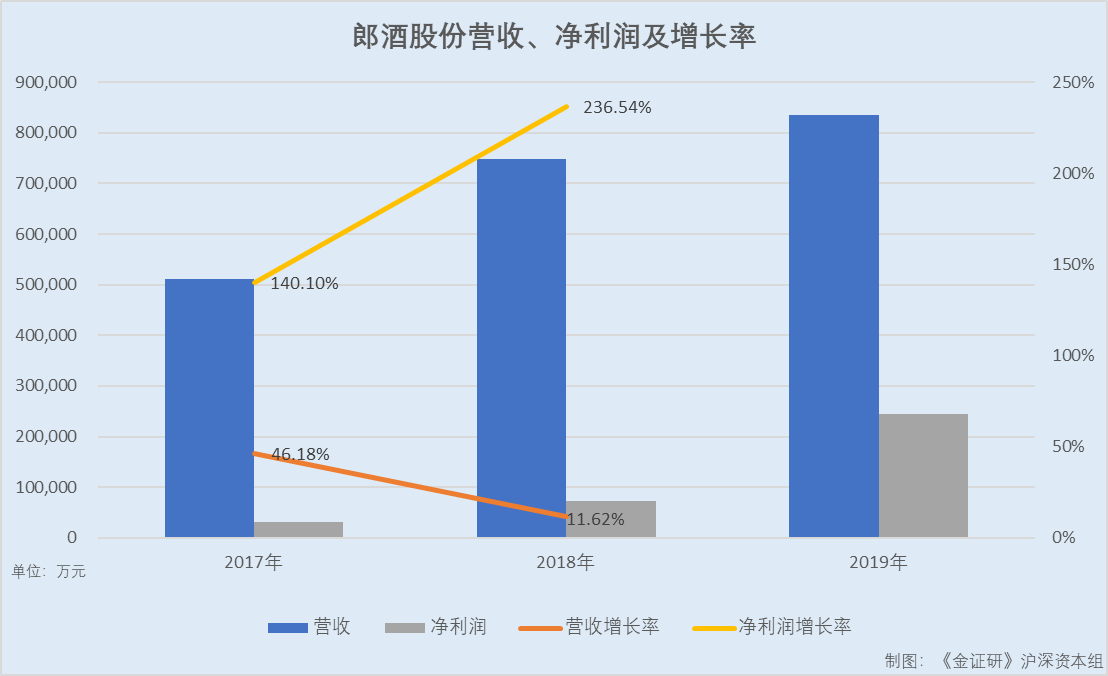

实际上,郎酒股份的营业收入,或未能如其所愿随着产品线扩充而增长。2019年,郎酒股份营收增速放缓。

据招股书,2017-2019年,郎酒股份营收分别为51.16亿元、74.79亿元、83.48亿元,2018-2019年营收同比增长率分别为46.18%、11.62%。

2017-2019年,郎酒股份净利润分别为3.02亿元、7.26亿元、24.44亿元,2018-2019年净利润同比增长率分别为140.1%、236.54%。

据招股书,2017-2019年,郎酒股份高端白酒的平均销售价格分别为108.65万元/吨、119.82万元/吨、129.14万元/吨,次高端白酒的平均销售价格分别为42.09万元/吨、47.18万元/吨、50万元/吨,中端白酒的平均销售价格分别为7.6万元/吨、9.32万元/吨、9.69万元/吨,中低端白酒的平均销售价格分别为3.02万元/吨、3.18万元/吨、3.37万元/吨。

招股书显示,郎酒股份高端白酒、次高端白酒、中端白酒、中低端白酒的代表作品分别为青花郎系列白酒,红花郎系列白酒,郎牌特曲系列鉴12白酒、小郎酒系列白酒,顺品郎系列白酒。

据招股书,自2017年以来,郎酒股份数次提升了高端、次高端等产品的销售价格。调价具体包括了:2019年6月1日,上调青花郎单瓶出厂价79元;2019年9月1日上调次红花郎(15)单瓶出厂价49元;2019年11月1日上调红花郎(10)单瓶出厂价19元;2019年12月16日上调青花郎单瓶出价50元等。

据招股书源自国家统计局数据,2019年,中国规模以上白酒企业为1,176家,已连续两年呈现下降趋势,白酒市场竞争激烈,日益集中化。

共2页 [1] [2] 下一页

搜索更多: