|

����ë���ʻ��ѹ

�����Ͼ��ƻ�˴��չ����ܴ���Ϊ13.16��Ԫ���佫“����ȫ���۳O�����ÿ����з�����ս�����չ���Ͷ�ʵIJ������ֽ��帶”��������Ϣ��ʾ���Ͼ��ƻ�����ļ�����ÿ�������ԼΪ28.9�ڸ�Ԫ������60%�����ղ�����Ҳ��Լ17��Ԫ��

��������ֱ��չ���������Ŀ�����˴������Ĺ�ģ������ʾ�����“����”��8600��ƽ��������Լ����ձ�ĵ����ܻ���Ӫ�������ǺϾ��ƻ�Ҫ���ǵ����⡣

���������ǣ�ѩ��������ģ�Ӵ���ڹ���Ŀ�У������������������Ŀ��“�ڹ��ڵĹ�����������ϸ������ӵ�����ȵ��г�ռ����”��

����������Ϣ��ʾ�������������ҵרע��ѧУ����ҽԺ����ҵ��鲼���ݸ�������Ƭ�����ܱ�ʡ�У������ֻ��ϡ����������Ϻ�������ҵרע����ס��������ҵ��鲼ȫ��15ʡ50�ǣ�������Ŀ��800��������������ҵĿǰӵ��60��ҿͻ�����Ŀ�����벽�Ź��ⷿ�������г����������֡����������ֳ��뾳�����ܶӵȡ����ϻ�ͥ��רע����������������ҵ������·�������ࡢ������ʩά�������������������ࡢ��ǽ��ϴ��ʯ��������Ϊ��Ӫҵ��

������������Ŀͨ������ë����ˮƽ���ߵ������

�����˶�������ṩ�����ߵ���Ϣ��ʾ������2020��ף��Ը���������ҵ����Ϊ�������������ݵ�ƽ��ë����Ϊ21%��ѧУ��Ϊ14%��ҽԺ��Ϊ13%����ҵ��Ϊ24%��

������ʵ�ϣ��Թ�����ҵ��ѧУ��ҵΪҵ����Ҫ��Դ���´������ڹ�ȥ�ļ����ﻹ������ë���ʵ������С�2016-2019�꣬�´�����ë���ʷֱ�Ϊ23.17%��21.38%��21.22%��21.10%��

�������У��´�����Ӫҵ���л�����һ���ҵ����ҵ���ë����ˮƽһֱ�������Ե�λ������2019��6�£���ҵ��ë���ʽ�10.05%��

�����Դ�������ѩ�����������ë����ˮƽ���������ߡ����п������ͺϾ��ƻ�ı��֡�

�����Ͼ��ƻ�Ҳ�����й���������ر�����“�������ǹ��������������ҵ��չ�̿�������ҵ�����ǵ�ӯ�����������������”��

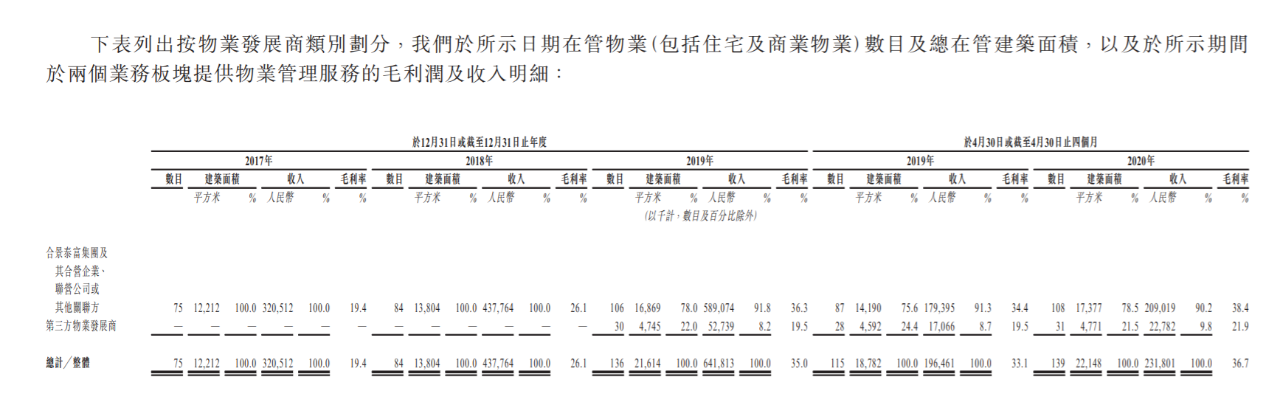

�����Ͼ��ƻ��й�����ʾ��2017-2019��䣬���ԺϾ�̩������������Ŀ��ë���ʷֱ�Ϊ19.4%��26.1%��36.3%������2020��4�£���һָ��ﵽ��38.4%��

�������Ͼ��ƻ�2019��ſ��س��ĵ����������Ŀ��ë����Ϊ19.5%��2020��4��ĩС��������21.9%����ͬ������ë����������36.7%��

����������������ʾ��2018-2019�꣬�Ͼ��ƻ���������70.7%������������Ϊ132%��Զ�����������٣��ɼ�������������ͬʱ�ɱ�Ҳ���ƵĽ�Ϊ��ɫ��ͬ�ڣ�ѩ���������������ټ����������ٷֱ�Ϊ72.8%��108.3%���ɴ�������“��Ĺ�˾�������ӯ��ָ������Ҳ���ֲ�����”����Ϊ��

������ʵ�ϣ�ҵ����Ϊ��Ŀǰ�����ҵ�ղ�������������Ҫ����ҵ“����Ҫ��”����“��ģ����Ч��”����“�������”����������ĵ���������

�����κͼ�ҵ��ҵ�����о�Ժ�����ı�����ʾ��2020�������������Ч�չ��¼���76�𣬹����ѽ��107��Ԫ����2019�����Ч�ղ����¼�27���2.81����“2020�����������������ߴ�16�ң�������Щ��ҵ�������ʾ���546��Ԫ��ռ�����ʹ�ģ��75%�����ʽ���ҵ������������Ҫ��ս�Է�չ����ģЧӦ�������£�2021�꽫���Ϊ��ҵ��ҵ�ղ����Ĵ��ꡣ

������Դ�����ʽ��ڱ� ��2ҳ ��һҳ [1] [2] ��������: �Ͼ��ƻ� |