|

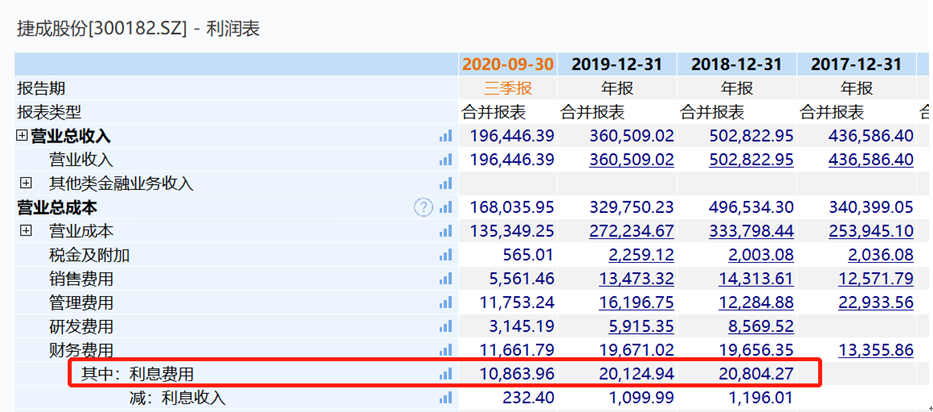

������Ŀǰ�ݳɹɷݵ�ծ�����������ȷʵ��̫�ֹۣ�2018����2020��ǰ�����ȵ�����Ϣ���þͷֱ�ﵽ2.08��Ԫ��2.01��Ԫ��1.09��Ԫ������2020��ǰ�����Ȼ�������һ��2.6��Ԫ�ij��ڴ��������������Ȫ�Թ�˾�ж����ʽ�֧�ţ�������֪��

������ô��Ƶ�����ֺ���Ѻ��Ϊ�˻�Ǯô��

����������ΥԼ�������������Ȼ��û�л�����ô���ֻ��Ǯ�õ������������ʮ�ֺ����ˡ�ֵ��ע����ǣ��ݡ����ܿ������ߴ����۲��ϲ鿴��Ŀǰ����Ȫ���ιɶ���7�ҹ�˾��4���Ѿ�ע�������η��������˵�11�ҹ�˾��6��Ҳ��ע������������һ�롣

�����ݳɹɷ�������ֵ

���������治̫�ֹ�

������������Ȫ�ӽݳɹɷ����ϱ����˲��٣���������������ͷ“�ֽ���ţ”Ŀǰ����ȴ�Dz�̫�ֹ۵ġ�

�������ڽ���3�£������ܿ������߾����������ݳɹɷ�Ӫ������ʧ���ʲ���ֵ����“ҵ��ϴ��”��һ�ģ�����Ӫ�����ݴ����쳣���Լ��������ߴ�30��Ԫ���ҵ��ʲ���ֵ������ʡ�

����Ҫ֪�����ݳɹɷݽ�������������ͨ������۲����ķ�ʽ����ҵ���ģ�����Щ����۵ı�Ĺ�˾�ܶ�Dz�������겻��ҵ����ŵ�����һ���ҵ����ŵ��ͻȻ����ʲ���ֵ��

��������2014�����۸ߴ�9.1��Ԫ����������Ӿ��ʣ�2018���ͻȻ“������”��ֵ7.52��Ԫ������е�ʱ��ø߹�ֵ�ı�Ĺ�˾�������顢�Ǽ�Ԫ�ȣ�Ҫô�����ҵ����ŵ���ͻȻ������Ҫô���DZ��������Ĵ����ֵ��

�����ݲƱ���2018���2019�꣬�ݳɹɷ��ʲ���ֵ�ͷֱ�ߴ�10.6��Ԫ��18.4��Ԫ��

����һϵ�����Ƶ������ò����˻��ɽݳɹɷݵ���IJ����Ƿ��а��е��������ͣ�������һϵ�в�������������Ϊ�˽���˾ҵ��“����”��Ȼ����Թ�����ֵ����ֵ�ϻ�����“��������”��ɺͿ�ʼ�����δ�����ֵ�����“ҵ����ϴ��”��

������Щ����֮��ʵ���˿���ֵ��������������������˾��ҵ��ȴ“һƬ����”��2019�꣬�ݳɹɷݹ�ĸ���������23.8��Ԫ��2020��ǰ�����ȼ����»�33%��

�����������Ƿ�ӳ��һ����Ϊ���̵�������˾ʵ���˲�����Ӫ�������������ǿ��ɼۻ����������������ˣ����ֱ�ĩ���õ��������ĺ���ô��

�����ʲ��ս�“�տǻ�”

����“������”��������Ҳ��ֻ��“ֽ�渻��”

�������⣬�����ܿ��������ڽ���3�·ݷ����������о��ᵽ���ݳɹɷݻ�����“�տǻ�”��Σ����

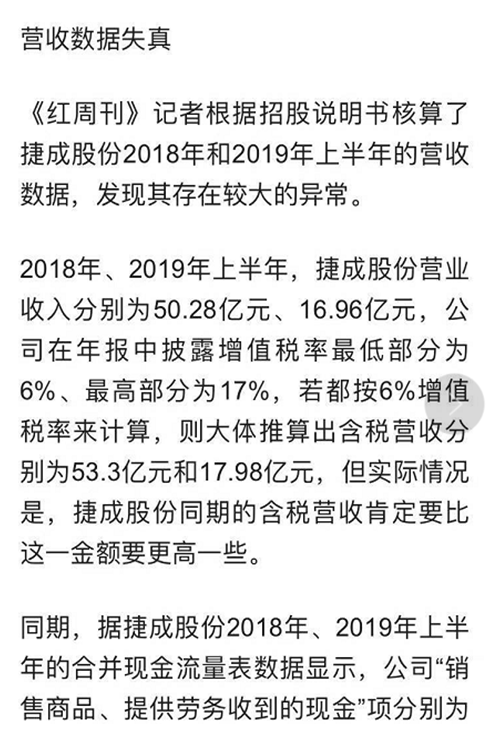

������һϵ�м�ֵ֮��ʱ����۲��������Ļ������ۻ�������˹�˾��“������”��2019���2020���ϰ��꣬��Ӫ�շֱ�ﵽ29.71��Ԫ��10.23��Ԫ��������ֱ�ﵽ3.97��Ԫ��2.69��Ԫ����ͬ�ڵĽݳɹɷݵ�Ӫ�շֱ�Ϊ36��Ԫ��13.2��Ԫ���������۷ֱ���Ӫ��82%��77%�����ݳɹɷ�2019��ľ�����������ֵ�Ҳ��̶ã�2020���ϰ�����ֻ��1.28��Ԫ��

������Щ���ݶ���ζ�ţ��ݳɹɷݵĺ����ʲ�Ŀǰ���ǻ��������ˡ�

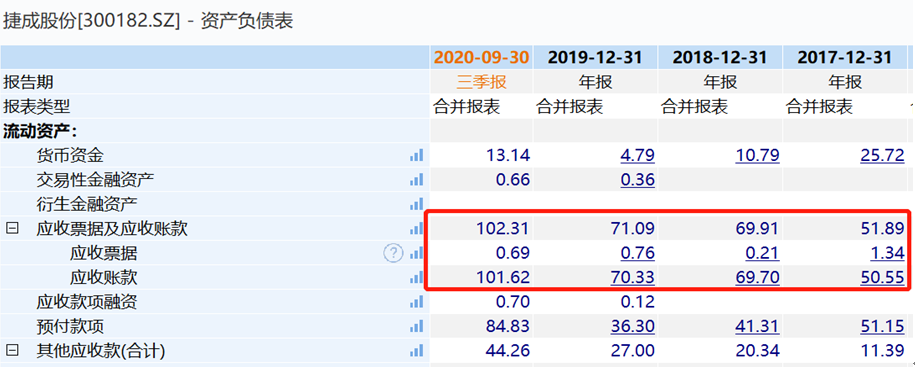

������Ҫ֪�����ǣ���������Ŀǰ������Լ30��Ԫ��������ռ�ݳɹɷ���������95%���ң����ݳɹɷ�������ռ���ʲ���24.6%��

������δ���������۵�ҵ��Ҳ�������⣬�ݳɹɷ������ٽϴ��ֵ���ա�������һ���ֵ��ע����ǣ��ݳɹɷ�Ӧ���˿�ռ������2019���2020��ǰ������ռӪ�ձ������ߴ�71%��102.3%����ô��ЩӦ���˿��Ƿ��дֶ��ǻ��������ղ�������Ǯ�أ��Ͼ��������۵�Ӫ����ռ����˾��Ӫ�յĽ��˳ɡ�

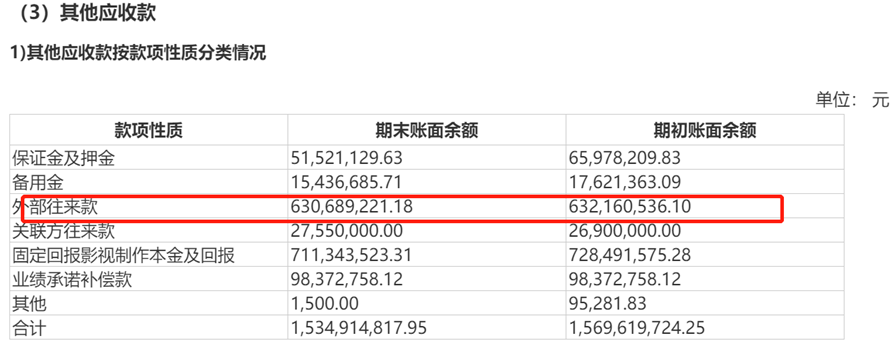

�������⣬����һ��Ҫע����ǣ��ݳɹɷݵ�����Ӧ���˿�������ĿҲ�ϸߣ�2019����2020��ǰ�����ȣ��ֱ�ﵽ9.7��Ԫ��8.7��Ԫ�������ܿ������߲��Ĺ�˾�Ʊ����֣������кܴ�һ���ֶ�����ν“�ⲿ������”�������“�ⲿ������”����ɶ����ô��һ�ʽ�������ϸ�Ƿ���Щ“���岻��”�ˡ�Ҫ֪������Ӧ���˿�Ҳ�������װ����������͡��������Ŀ�Ŀ��

��Դ��֤ȯ�г����ܿ� ��2ҳ ��һҳ [1] [2] ��������: �ݳɹɷ� |