|

来源:弗若斯特沙利文

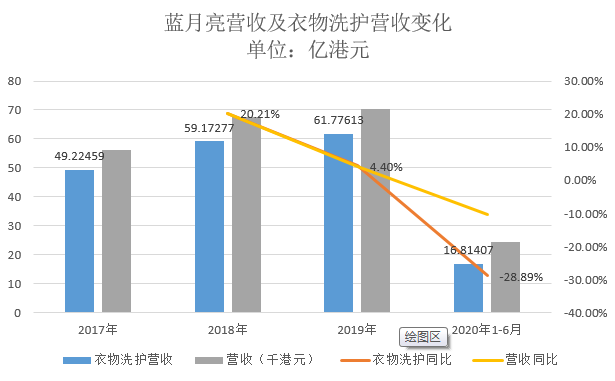

对此,《投资者网》在蓝月亮的销售数据中也找到了端倪。2019年,蓝月亮总营收增速已跌至个位数,2020年上半年受疫情冲击更陷入负增长,同期其占比最高的衣物洗护(主要包括洗衣液、浓缩洗衣液)收入增速于2019年下降至4.4%,2020年上半年下降至-28.89%。

来源:思维财经

抛去2020上半年受疫情冲击的特殊原因,蓝月亮于2019年出现的营收增速放缓迹象是否将延续,将成为投资者重估蓝月亮的重要节点。

另外,值得注意的是,蓝月亮近年来的应收账款增长异常迅猛。2017年-2020年6月,蓝月亮应收账款分别为9.28亿港元、11.42亿港元、17.50亿港元、11.23亿港元,同比增长均高于同期的营收增幅,蓝月亮逐渐放宽了销售回款政策,是否也意味着公司营收增长的压力?

综上,蓝月亮欲通过营收端的扩张,来维持净利润高成长的可能性并不大。

龙头溢价逻辑不充分

资本市场给某个公司高市盈率的一个重要考量因素是“龙头溢价”,这主要出于两个方面的考虑:一,龙头在市场集中度的提升过程中持续受益;二,龙头因具有定价权而充分保证盈利增长。

比如贵州茅台(600519.SH),作为高端白酒的代表,拥有充分的提价权,几乎每年提价也没有影响销量,目前动态市盈率超50倍;另一个例子是金龙鱼(300999.SZ),虽然其定价权受限于政府对粮油价格的管控,但其接近40%的市占率理论上可将持续盈利的时间无限拉长。

蓝月亮是龙头吗?一种回答是:是。根据弗若斯特沙利文报告,蓝月亮在中国洗衣液市场的市场份额连续11年(2009年至2019年)位居第一、连续三年(2017年至2019年)在中国所有浓缩洗衣液公司中排名第一、连续八年(2012年至2019年)在中国洗手液市场公司中位居第一,蓝月亮在家庭洗护领域的三个细分市场中处于头部位置。

另一种回答是:不是,因为蓝月亮领先的洗衣液、浓缩洗衣液、洗手液细分市场只是按供给端出发划分的,但对于消费者而言,“液、粉、皂、凝珠”都能满足他们的清洁需求。

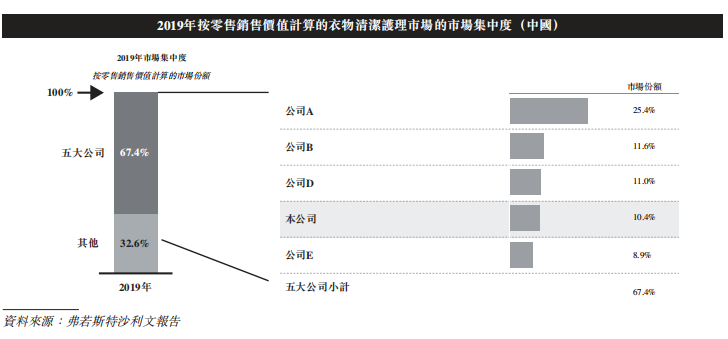

从这个角度讲,蓝月亮甚至排不进前三。弗若斯特沙利文的报告显示,2019年,按中国衣物清洁护理市场(主要包括液、粉、皂)的零售销售价值计算,蓝月亮的市场份额为10.4%,仅排名第四,距第一名(立白集团)有15 个百分点的巨大差距。

《投资者网》对蓝月亮持续领先的三个细分市场分析发现,它的龙头地位也不稳固。在洗衣液细分市场中,蓝月亮市占率为24.4%,排名第二的市占率为23.9%,与其仅有0.05个百分点的差距;在浓缩洗衣液细分市场中,蓝月亮市占率27.9%,排名第二的市占率为26.8%,两者差距1.1个百分点;在洗手液细分市场中,蓝月亮市占率17.4%,排名第二的为17%,两者相差0.04个百分点。

在这微弱的领先优势下,蓝月亮很难获得定价权,相反单价还对公司的创收造成了一定的拖累。

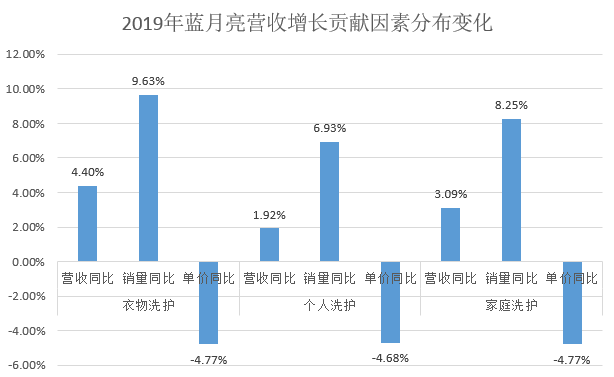

《投资者网》以公司2018年-2019年的数据举例说明,蓝月亮2019年衣物洗护产品较2018年同比增加4.4%,其中来自销量的贡献为9.63%,来自单价的贡献为-4.77%;个人洗护营收同比增长1.92%,其中来自销量的贡献为6.93%,来自单价的贡献为-4.68%;家庭洗护同比增长3.09%,来自销量的贡献为8.25%,来自单价的贡献为-4.77%。

其中明显可看出,不论哪个产品系列,蓝月亮的营收增长均来自销量的贡献,单价起到了反作用,这说明公司是没有获得定价权的。给予没有获得定价权的“伪龙头”70倍的市盈率,可见市场对蓝月亮“厚爱”的非理性程度。

就上述营收放缓、应收账款激增、渠道下沉、新品类开发等问题,《投资者网》致函蓝月亮寻求答案,对方并未回复。(思维财经出品)

来源:投资者网 郭晓 共2页 上一页 [1] [2] 搜索更多: 蓝月亮 |