|

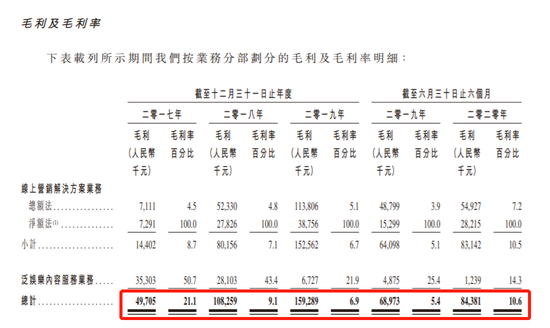

ЎЎЎЎЛдИ»ҫ»АыКөПЦБЛҙу·щФціӨЈ¬ө«№«ЛҫҙжФЪұдПЦА§ДСЈ¬ПъКЫіЙұҫёЯЖуөДОКМвЈ¬2019ДкЙП°лД깫ЛҫПъКЫіЙұҫТ»¶ИХјУӘКХөД95%ЎЈ№«ЛҫҪьИэДкГ«АыВКҙУ21.1%јхЙЩөҪ9.1%ІўҪшТ»ІҪјхЙЩөҪ2019ДкөД6.9%ЎЈ2019ДкЙП°лДкЈ¬№«ЛҫГ«АыВКЦ»УР5.4%Ј¬12.86ТЪөДУӘКХЦ»ҙшАҙБЛ3555НтөДҫ»АыЎЈ№«ЛҫёьКЗМбКҫПЦҪрБч·зПХЈ¬№«ЛҫҫӯУӘПЦҪрБчіЦРшОӘёәЈ¬ИҙОЮ·ЁұЈЦӨЧӘХэЎЈ

ЎЎЎЎКХИлПВ»¬ЎўГ«АыВКөНПВТФНвЈ¬№«Лҫ·әУйАЦДЪИЭ·юОсТөОсЦрҪҘұ»ұЯФө»ҜЎЈҙУ2017ДкКөПЦКХИл6960НтөҪ2019ДкЦ»УР3070НтФӘЈ¬УӘКХСьХ¶ЎЈ2020ДкЦРЖЪёГТөОсКөПЦКХИл860НтФӘЈ¬ҪПИҘДкН¬ЖЪөД1920НтФӘФЩ¶ИСьХ¶ЎЈІ»ҪцИзҙЛЈ¬№«ЛҫёГТөОс№ұПЧөДГ«АыТІҙУ2017ДкөД3530НтФӘіЦРшПВ»¬өҪ2020ДкЦРЖЪөД124НтФӘЈ¬Г«АыВКҙУ2017ДкөД50%¶аПВ»¬өҪПЦФЪЦ»УР14.3%ЎЈ

ЎЎЎЎТйјЫДЬБҰеоИхЈ¬Йо¶ИТААөН·МхПөөИ¶МКУЖөЖҪМЁ

ЎЎЎЎПъКЫіЙұҫёЯЖуөДұіә󣬹«ЛҫФЪРРТөЦРТйјЫДЬБҰҪПИхЈ¬НщНщРиТӘОӘБЛ»сИЎБчБҝПт№©УҰЙМё¶іцёЯ°әіЙұҫЎЈЖдЦРЈ¬ЧЦҪЪМш¶ҜЎўҝмКЦөИҫщОӘ№«ЛҫЗ°Оеҙу№©УҰЙМЎЈ

ЎЎЎЎҫЮБҝТэЗжЈЁЧЦҪЪМш¶ҜҝШ№ЙЈ¬°ьАЁФЛУӘН·МхЎў¶¶ТфЎўОч№ПКУЖөЎў¶®іөөЫЎўҙ©ЙҪјЧөДКөМеЈ¬ЖдУӘПъДЬБҰНЁ№эҫЮБҝТэЗжҫЫәПЈ©ОӘ№«ЛҫОеҙу№©УҰЙМЦ®Т»Ј¬№«ЛҫФтЦчТӘҙУҫЮБҝТэЗжөДЦчТӘДЪИЭ·Ц·ўЖҪМЁ»сИЎУГ»§БчБҝІўУЪёГөИЖҪМЁН¶·Е№гёжЎЈ2017ДкЦБ2019Дкј°ҪШЦБ2020ДкЦРЖЪЈ¬№«ЛҫЧФЧЦҪЪМш¶ҜІЙ№ә¶оХј№«ЛҫУГ»§БчБҝөДЧЬІЙ№ә¶оөД°Щ·ЦұИ·ЦұрОӘ40.5%Ўў86.4%Ўў88.3%ј°87.1%ЎЈ

ЎЎЎЎБчБҝЙо¶ИТААөН·МхЎўҝмКЦөИ¶МКУЖөЖҪМЁЈ¬К№өГ№«ЛҫУҜАыДЬБҰұ»СПЦШј·С№ЎЈУЪ2017ДкЦБ2019ДкТФј°2020ДкЦРЖЪЈ¬№«Лҫ»сИЎБчБҝіЙұҫ·ЦұрОӘ1.84ТЪФӘЎў10.72ТЪФӘЎў 21.34ТЪФӘј°7ТЪФӘЈ¬·ЦұрХј№«ЛҫПъКЫіЙұҫөД99.3%Ўў99.5%Ўў99.2%ј°98.3%ЎЈ

ЎЎЎЎІ»ҪцИзҙЛЈ¬іэБЛёЯ°әөД»сИЎБчБҝіЙұҫЈ¬№«Лҫ»№РиТӘЦ§ё¶ёЯ°әөДФӨё¶ҝоЎЈФЖПлҝЖјјұнКҫЈ¬№«ЛҫРиТӘПтБмПИөДНшВ·ЖҪМЁЦ§ё¶ҙуБҝФӨё¶ҝоТФ»сИЎБчБҝЎЈ2017-2019ДкТФј°2020ДкЦРЖЪЈ¬№«ЛҫУГЧч№әВтБчБҝөДФӨё¶ҝоУа¶о·ЦұрОӘИЛГсұТ900НтФӘЎў1900НтФӘЎў8210НтФӘј°1.29ТЪФӘЎЈ

ЎЎЎЎХҫФЪ¶МКУЖө·зҝЪЈ¬2019ДкҙУРВИэ°еХӘЕЖәуЈ¬ФЖПлҝЖјјҪсДк6ФВМбҪ»ё°ёЫЙПКРХР№ЙКйЈ¬ө«еоИхөДТйјЫДЬБҰәНОҙАҙУҜАыДЬБҰөДІ»И·¶ЁРФЈ¬ДЬ·с»сөГКРіЎИПҝЙЈҝТААөН·МхПөөИ¶МКУЖөЖҪМЁУЦИзәОКөПЦТөјЁН»О§Ј¬»тРнКЗФЖПлҝЖјјІ»өГІ»Гж¶ФөДОКМвЈЎЈЁАҙФҙЈәРВАЛІЖҫӯ ОД/ҪрКҜЈ© №І2Ті ЙПТ»Ті [1] [2] ЛСЛчёь¶а: ФЖПлҝЖјј |