������Ϊ�ҹ�ҽ����ҵ����ֵ����ǰ�������й�˾������ҽ�����������г��Ĺ�ע��

��������Ŀǰ������ҽ����ֵ��4000���Ϸ����У��ڸߵ�ص���20%�����������ҽҩ��Ϊ��ҵ��ֵ�ڶ���Ȼ������ɶ�ȴƵ�����֣����Ƿ�Ԥʾ�Źɼ۳����˸߹���

������Щ�ɶ����ˣ�

������11��13�գ�����ҽ�Ʒ�������ƣ���˾���Ĵ�ɶ�Ever Union��H.K����Limited��2020��9��2����11��13��ͨ�����о��۽���ʽ���ۼƼ��ֹ�˾�ɷ�358��ɣ�Լռ��˾�ܹɱ���0.29%�����μ��ֺ�Ever Union���й�˾�ɷ�6078��ɣ������ǹ�˾�ֹ�5%���ϵĹɶ�������Ever Union���ڵĵ����μ��֡�

��������ҽ�ƽ��ܣ�Ever Union��City Legend Limited��ȫ���ӹ�˾����City Legend Limited��������ҽ��ԭ�ܾ�������������żҦ�ѷֱ�ֹ�80%��20%��11��17�����乫��ƣ������Ͳ��ٵ����ܾ��������»�ѡ�ٳ�����Ϊ�����³������ɵ��ι�˾���»�ս��ίԱ�ᡢ���ίԱ���н���뿼��ίԱ��ίԱְ��

�������⣬ǰʮ��ɶ�Ҳ�����������ˣ�Ρ������͡���������ϻ��˼��ֲ���Ѻ�˲��ֹ�Ʊ���籣����102���Ҳ�Ӱ��걨��720��ɣ������������ȱ���591��ɣ����ֱ�����17.88%��

����ֵ�ù�ע���ǣ���ɶ��Dz������֣����Թ�Ȩ�����˲�����Ѻ�����Ƕ��Լ���˾ǰ�����������𣬻������������ö�֪��

�������ݡ�ÿ�ղƱ�����ͳ�ƣ�Ŀǰ����ҽ�����¹ɼ��Ѿ��Ӹߵ�ص�20%�����ˣ����Ϸ��ֵĴ�ɶ��ǣ�����������ʮ�ֲ����ʡ��Ա����ҽ����е��ͷ����ֹǰ�����ȣ�ȫ��Ӫ��������������ֵ1300����Ԫ��8710��Ԫ����Ӫ��229.16����Ԫ��1535��Ԫ������ĸ������41.43����Ԫ��277��Ԫ����������ҽ��ǰ��������ֵ4100��Ԫ��Ӫ��160.6��Ԫ��������53.6��Ԫ�����п��Կ���������ҽ��Ӫ����������10%������������19%������ֵȴ������������50%��

������ֵȷʵ�Ѿ�ƫ�ߣ��ѹֹɶ����ý�ͶƱ��

��������“��ɱ”

��������ҽ�ƹɼۼ����µ�����Ҫ�ݵ�����֧������“����ն”��11��5�գ�����ҽ���ֶԹ���֧�ܽ��м��вɹ���������������ѡ��������б�۸�����������ѡ�۸���λ��Լ700Ԫ��ƽ��������93%��

�������ڼ��ɺ�����б�۸��ձ��ھų����ϣ�ҽ����е��ҵ��δ����ӯ���������Ͷ���ߵĻ��ɣ���������������е��ҵ������ҽ������塣���죬����ҽ�ƹɼ۵�ȥ3.74%�����ռ����µ������ȴﵽ4.21%��

��������Ӫҵ������������ҽ��������DZ�“ ��ɱ”����Ϊ�ù�˾��ҵ���漰���μ��ɵĹ���֧�ܣ�������ֵ�IJĵIJ�ƷӪ�ձ��������͡�

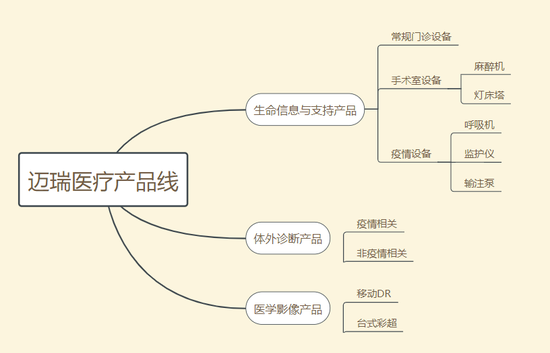

������������ҽ�ƽ���İ��걨��ʾ������Ҫҵ�����������Ϣ��֧�����Ʒ������������Ʒ��ҽѧӰ�����Ʒ������ҵ��Ӫ�շֱ�ռ��˾��Ӫ�յ�50.58%��28.68%��19.93%����ʣ���0.81%Ӫ���У�������Ӳ��ϵͳ���ڿ���������е�����ò�Ʒ���ǿƺIJġ����н��ǿƺIJ����ڸ�ֵҽ�úIJģ���ҵ��������2012���չ����ӹ�˾��ҵ��ռ�ȼ��ͣ�����Թ�˾��չ��Ӱ��������

������11��25������ҽ�ƻش�Ͷ�����������б�ʾ��Ͷ�������ʵij������ȣ�����ֲ�뻼����������ڳ�������һ���ֵ�IJģ�������ҽ���з�����������ǣ�MED/AED������ͬ���Ʒ������ҽ�Ƶij����Dz����ڸ�ֵ�IJģ�Ҳ�����ڶ������ɵ��з��롣��Σ��ǿƲ�Ʒ���ڴ˴ε����嵥�У�����ʹʵʩ���ɣ�������ҽ�Ƶ�Ӱ�켫С����Ҫ��Ϊ�ǿ�ҵ�������ģռ��������ı���Ŀǰ��С������������Ӱ��Ҳ��С��

�������г�ȴ��˴λ����ʽ���ӣ����ö��֣��ƺ����ں�����ҽ�ƵĽ��͡�����ͬ���Ĺɶ�����һ�㣬�����������Ϊ����˵�����Լ���Ӱ��ֻ��һ����ڶ��ѡ��Ⲩ���ö��ֵ�ֹ���ڻ�Ҫ��ã��������ֵ���ĸ�λ�ã���Щ����Ҫʱ��۲졣

��������Ӧ�ú�IJ�ȷ����

�����¹ں�ѡ����½��������չ��Ϣ����������Ͷ��Ӧ�ã�ȫ���¹���������Ʊ�ӭ��Ťת����ʱ����ҽ�Ƶ����ҵ���ܷ�ά�������ڵ�ˮƽ��

������ÿ�ղƱ���������ҽ�Ƶ������Ʒ����ռ�ȷ���������2020���б���������Ϣ��֧��ҵ��ʵ��Ӫҵ����53.4��Ԫ��ͬ������62.26%���������ҵ��ʵ��Ӫҵ����30.3��Ԫ��ͬ������6.49%��ҽѧӰ��ҵ��ʵ��Ӫҵ����21��Ԫ��ͬ������6.67%��

��������ҽ�Ʋ�Ʒ��

������ҵ�������ṹ�п��Կ�������Ȼ�������ڼ䣬��Ϊ����“����”��Ʒ��������Ϣ��֧�����ƷӪ��ռ�����������������������Ʒȴ��������“����”��

��������Ӱ�췽�������ں���������ǡ���ע�úͱ�Я�ʳ�������Ķ����dz���ʢ�������Ǻ�����������ܼӼ����Ļ���ȫ��Ҳ���������㶩����������һ����IVD��ҽѧӰ��������ȷҲ�ܵ��Ƚϴ�̶ȵij�����������֮�¹�˾��δ���������ҵ��Ŀ�ꡣ���ⷽ���Dz���ռ����˾���������47%����˺�������Թ�˾�ĸ���Ӱ���������ͨ������Ķ����������������ȫ�꾭ӪĿ��ͬ��δ��������

���������IJ�Ʒ�ߣ�����һ�����ƣ�Ҳ��һ�����ƣ���Ҳ����ζ�ţ��������黺�ͣ����û�תΪ���գ�������Ҳ��תΪ���á������������յ��л����У��Ͳ����˲�ȷ���ԣ����ܳ������õIJ�Ʒת��Ϊ���ղ�Ʒʱ�������»�������������ת�����ò�Ʒ�����٣������ҵ�����»���

��2ҳ [1] [2] ��һҳ

��������: ����ҽ��