ЁЁЁЁКЯЪЂЙшвЕЃЈ603260.SHЃЉвбОСЌај6ИіМОЖШгЊЪеКЭОЛРћШѓЭЌБШЯТЛЌСЫЁЃ

ЁЁЁЁЙЋЫО2020ФъЧАШ§МОЖШЪЕЯжгЊвЕзмЪеШы63.2вкЃЌЭЌБШЯТНЕ3.4%ЃЛЪЕЯжЙщФИОЛРћШѓ7.2вкЃЌЭЌБШЯТНЕ16.3%ЁЃБЈИцЦкФкЃЌЙЋЫОУЋРћТЪЮЊ28%ЃЌЛљБОЮЌГжЩЯФъЫЎЦНЃЌОЛРћТЪЮЊ11.4%ЃЌЭЌБШНЕЕЭ1.8ИіАйЗжЕуЁЃ

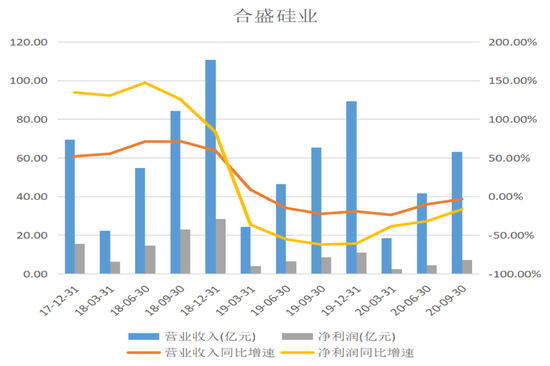

ЁЁЁЁГ§СЫвЕМЈЯТЛЌЃЌКЯЪЂЙшвЕЕФДцЛѕжмзЊЬьЪ§Дг2018ФъЕзЕФ97ЬьдіжС2020ФъШ§МОЖШЕФ136ЬьЃЛНижС2020Фъ9дТ30ШеКЯЪЂЙшвЕЖЬЦкНшПюИпДя27вкЃЌЭЌЦкЛѕБвзЪН№Ні4вкдЊЃЌГЅеЎбЙСІНЯДѓЁЃ

ЁЁЁЁШЛЖјЃЌ2020ФъШ§МОЖШИпвузЪВњдіГжКЯЪЂЙшвЕ264ЭђЙЩЃЌвбНјШыЧА10ДѓСїЭЈЙЩЖЋжЎСаЁЃетбљвЛМввЕМЈЯТЛЌЁЂЛѕТєВЛЖЏЁЂзЪН№НєШБЕФЙЋЫОЃЌЮЊКЮЮќв§СЫИпвудіГжЃПБГКѓЪЧЗёгаЭЖзЪЛњЛсЃП

ЁЁЁЁжмЦкИпЕуРЉНЈЃЌеЎЮёбЙСІДѓ

ЁЁЁЁЙшМлЯТЛЌЃЌЯжН№СїГдНєЃЌвРППдйШкзЪ“ВЙбЊ”ЁЃ

ЁЁЁЁКЯЪЂЙшвЕЃЌГЩСЂгк2005ФъЃЌ2017ФъЩЯЪаЁЃЦфжїгЊвЕЮёЮЊбаЗЂЁЂЩњВњМАЯњЪлЙЄвЕЙшМАгаЛњЙшЕШЙшЛљаТВФСЯВњЦЗЁЃ

ЁЁЁЁЙЄвЕЙшКЭгаЛњЙшеМОнСЫКЯЪЂЙшвЕНќ99%ЕФгЊЪеБШжиЁЃ2019ФъЃЌЙЄвЕЙшгЊЪе50.38вкдЊЃЌеМзмгЊЪеБШжиЮЊ56.37%ЃЌгаЛњЙшгЊЪе38.03вкдЊЃЌеМзмгЊЪеБШжиЮЊ42.54%ЁЃ

ЁЁЁЁЙЄвЕЙшжИгЩЙшПѓЪЏКЭЬМжЪЛЙдМСЃЌдкПѓШШТЏФквБСЖГЩЕФВњЦЗЃЌжївЊГЩЗжЮЊЙшдЊЫиЁЃЙЄвЕЙшЪЧЖрОЇЙшЃЈгІгУгкЙтЗќаавЕЁЂАыЕМЬхЃЉЁЂгаЛњЙшЁЂКЯН№ВФСЯЕФживЊдСЯЁЃ

ЁЁЁЁгаЛњЙшЪЧЖдКЌЙшЛЏКЯЮяЕФЭГГЦЃЌжївЊЗжЮЊЙшЯ№НКЁЂЙшгЭЁЂЙшЪїжЌКЭЙшЭщХМСЊМСЫФДѓРрЃЌдкНЈжўЁЂЕчзгЕчЦјЁЂЦћГЕЁЂШеЛЏКЭЗФжЏЕШВњвЕЙуЗКгІгУЃЌДѓдМга8000ЖрИіЦЗжжЃЌБЛГЦЮЊЙЄвЕЮЖОЋЁЃ

ЁЁЁЁЙшЪЧИіЧПжмЦкаавЕЃЌРзіЊжЎЭўЁЂгъТЖжЎИЪЃЌКЯЪЂЙшвЕПЩЮНИаЪмЦФЩюЁЃ

ЁЁЁЁдкЩЯЪаЧАвдМАГѕЩЯЪаЕФвЛФъРяЃЌЙшМлЩЯеЧЃЌДјЖЏКЯЪЂЙшвЕЕФвЕМЈКЭЙЩМлЫЋЫЋЩЯеЧЁЃ2015-2018ФъЃЌЦфгЊвЕЪеШыДг36.14вкдЊдіжС110.76вкдЊЃЌ3ФъИДКЯдіЫйЮЊ45%ЃЛОЛРћШѓДг2.58вкдЊдіжС28.52вкдЊЃЌ3ФъИДКЯдіЫйЮЊ123%ЃЛУЋРћТЪДг29.19%діжС40.84%ЃЌЬсЩ§10ИіАйЗжЕуЃЛОЛРћТЪДг7.13%діжС25.74%ЃЌЬсЩ§18ИіАйЗжЕуЁЃ

ЁЁЁЁШЛЖјЃЌЫцзХЙшМлДг2018ФъНјШыЯТааЧјМфЃЌКЯЪЂЙшвЕЕФЪажЕвВДг2018Фъ5дТслЗхЕФ544вкдЊЃЌвЛТЗЯТЕјМИНќбќеЖЁЃвВе§ЪЧДг2018ФъЯТАыФъПЊЪМЃЌКЯЪЂЙшвЕЕФгЊЪеКЭОЛРћШѓдіЫйПЊЪМЗХЛКЃЌжСНёЙЋЫОЕФгЊЪеКЭОЛРћШѓвбСЌај6ИіМОЖШЭЌБШИКдіГЄСЫЁЃ

ЁЁЁЁвВаэЪЧ16-18ФъЪБгаЛњЙшМлИёЩЯеЧЯВШЫИјСЫКЯЪЂЙшвЕРЉВњЕФЖЏСІЁЃ2018Фъ5дТЃЌдкгаЛњЙшМлИёзюИпЕуЪБЃЌКЯЪЂЙшвЕЗЂВМЙЋИцЃЌФтдкаТНЎЪЏКгзгЭЖзЪ20ЭђЖж/ФъЙшбѕЭщЯюФПЃЈгаЛњЙшЃЉЃЌдЄЫу44.1вкдЊЃЌдЄМЦ2021ФъНЈГЩЁЃ

ЁЁЁЁШчЙћЫЕЙшМлЯТЛЌЪЧЕМжТКЯЪЂЙшвЕвЕМЈЯТЛЌЕФживЊдвђЃЌФЧУДдкаавЕжмЦкЖЅВПРЉНЈЃЌдђИјКЯЪЂЙшвЕКѓУцЕФеЎЮёИпЦѓТёЯТСЫЗќБЪЁЃ

ЁЁЁЁЫцзХЙшМлЯТНЕЃЌКЯЪЂЙшвЕЕФЯжН№ЛиСїВЛМАдЄЦкЃЌ2018ФъЭЖзЪНЈЩшЕФдкНЈЯюФПЃЌУЛгазуЙЛЕФздгаЯжН№СїжЇГжРДНЈЩшЃЌетЪЙЕУНшПюДѓЗљдіМгЁЃНижС2020Фъ9дТ30ШеЃЌКЯЪЂЙшвЕИКеЎТЪДя50.72%ЃЌгаЯЂИКеЎН№ЖюДя46.56вкдЊЃЌеМзмзЪВњЕФ25%ЃЛСїЖЏБШТЪДг2018ФъЕзЕФ0.81НЕжС0.53ЃЛЫйЖЏБШТЪДг0.39НЕжС0.24ЃЌЕЭгкаавЕЦНОљЫЎЦНЁЃ

ЁЁЁЁдкзЪН№бЙСІжЎЯТЃЌКЯЪЂЙшвЕВЛЕУВЛЖЈдіФММЏзЪН№ЁЃ2020Фъ5дТЦфЙЋИцФтЯђЪЕПиШЫТоЪЯМвзхГЩдБЗЧЙЋПЊЗЂааЙЩЦБЃЌФМзЪ25вкдЊЃЌПлГ§ЗЂааЗбгУКѓНЋШЋВПгУгкВЙГфСїЖЏзЪН№ЁЃШчЙћЗЂааЫГРћЃЌКЯЪЂЙшвЕЕФЖЬЦкГЅеЎЗчЯеНЋЕУвдЯћхєЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЫбЫїИќЖр: КЯЪЂЙшвЕ