|

在多家珠宝公司披星戴帽之际,梦金园向A股发起了冲击。

近日,梦金园黄金珠宝集团股份有限公司(下称“梦金园”)发布了招股书。与其他A股珠宝公司相比,梦金园的收现比显著偏低,剔除ST公司后垫底,收入及现金流的真实性待考。此外,公司黄金租赁业务的规模也较高。不过,公司黄金租赁业务常年亏损,2019年甚至巨亏2.38亿元,亏损额的绝对值比当期营业利润还高。

收现比显著偏低

招股书显示,梦金园的主营业务是黄金珠宝首饰的设计研发、生产加工、批发零售及品牌加盟。2017-2019年,梦金园分别实现营业收入134.68亿元、140.67亿元和140.89亿元。

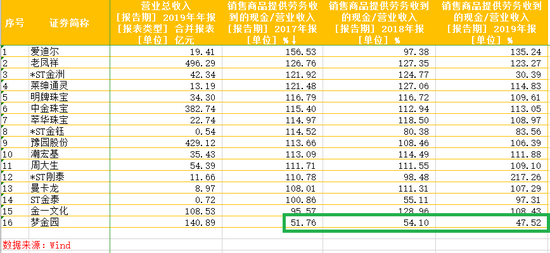

在已上市和即将上市的A股珠宝公司中,梦金园百亿营收已经是名列前茅。wind显示,2019年度,在16家A股珠宝公司中(含即将上市的曼卡龙和中金珠宝,下同),营收超过百亿元的公司只有5家,梦金园位列第四。

尽管梦金园收入规模较大,但收入却难见现金流的支撑。2017-2019年,公司销售商品提供劳务收到的现金分别为69.71亿元、76.1亿元和66.96亿元,分别占当期营收的51.76%、54.1%及47.52%。这可能意味着,梦金园仅有一半的收入收到了现金。

梦金园如此之低的收现比在同行中也少见。wind显示,2019年,在16家A股珠宝公司中,收现比超过100%的上市公司有12家,超过80%的有14家,梦金园47.52%的收现比仅高于濒临退市的*ST金洲。如果将持续经营遭遇重大危机的*ST金洲剔除,则梦金园的收现比垫底。

事实上,2017年和2018年,梦金园的收现比也在16家公司中垫底。有财务人士认为,检验营收质量的唯一标准就是收现比,该指标反映了公司商品的“真实”回款能力。

梦金园称,2019年度,公司营业收入规模增加而经营活动现金流入未同向变动,主要系当期金价上涨,“以旧换新”业务规模相应扩大,公司此项业务的会计处理为:按新产品的销售价格确定为主营业务收入(其中旧料抵值部分含税,收取的差价不含税),按新产品的实际成本结转主营业务成本,按旧货的抵值金额(含税)确认为存货。即旧料抵值部分未产生现金流入与流出,公司仅在收取差价时产生现金流入,故经营活动现金流入、流出与营业收入、营业成本存在较大差异。

梦金园的会计处理是否合理暂且不论,但该项会计处理降低了收入及现金流的真实度。比如,2017-2019年,梦金园经营活动产生的现金流净额分别是14.46 亿元、15.17亿元和14.76亿元,远高于当期的净利润1.58亿元、2亿元和1.76亿元。如果投资者看到了这样的现金流净额,会误以为公司现金流状况很好,但实际上公司“以旧换新”业务中的旧料抵值部分未产生现金流入与流出,公司仅在收取差价时产生现金流入,故经营活动的现金净流入“虚高”。

黄金租赁业务常年亏损

除了“收现比”这一财务指标异常之外,梦金园交易性金融负债规模也较高。

2017-2019年、2020年第一季度各期末,梦金园交易性金融负债规模分别为12.54 亿元、11.17亿元、7.4亿元和8.48亿元,分别当期总资产的51.07%、39.87%、25.11%和27.07%。同行珠宝公司中,只有中金珠宝的交易性金融负债占总资产比超过了梦金园。 共2页 [1] [2] 下一页 搜索更多: 梦金园 |