ЁЁЁЁНёФъЧАШ§МОЖШЃЌЯВСйУХгЊЪеЭЌБШдіМг3.02%ЃЌЙщФИОЛРћШѓЭЌБШМѕЩй37.33%ЁЃДЫЭтЃЌНижСШ§МОЖШФЉЃЌИУЙЋЫОЩага5.38вкдЊЩЬгўгрЖю

ЁЁЁЁдјОЭЗЖЅ“ДВЕцЕквЛЙЩ”ЙтЛЗЁЂОЛРћТЪГЌЙ§10%ЩЯЪаЕФЯВСйУХМвОпЙЩЗнгаЯоЙЋЫОЃЈЯТГЦЯВСйУХЃЌ603008.SHЃЉЪЕПиШЫГТАЂдЃвбНЋЦфЫљГжгаЕФИУЙЋЫОЙЩЗнШЋВПжЪбКЁЃ

ЁЁЁЁОнИУЙЋЫОзюНќЙЋИцЯдЪОЃЌзд2020Фъ10дТ29ШеЦ№ЃЌГТАЂдЃНЋЦфЫљГжгаЕФ422.81ЭђЙЩЙЩЗнШЋВПжЪбКгшЩмаЫПТЧХЛуН№аЁЖюДћПюЙЩЗнгаЯоЙЋЫОЃЌеМГТАЂдЃЫљГжЙЩЗнБШР§100%ЃЌеМИУЙЋЫОзмЙЩБОБШР§1.09%ЃЌжЪбКШкзЪзЪН№гУгкВЙГфСїЖЏзЪН№ЁЃ

ЁЁЁЁашвЊзЂвтЕФЪЧЃЌЁЖЭЖзЪЪББЈЁЗбаОПдБСєвтЕНЃЌИУЙЋЫОздЩЯЪаКѓЃЌгЏРћФмСІж№ВНзпЕЭЃЌПчНчгАЪгДЋУНаавЕОгЊНсЙћВЛОЁШчШЫвтЃЌеЎЮёЖЫвВУцСйНЯДѓбЙСІЁЃ

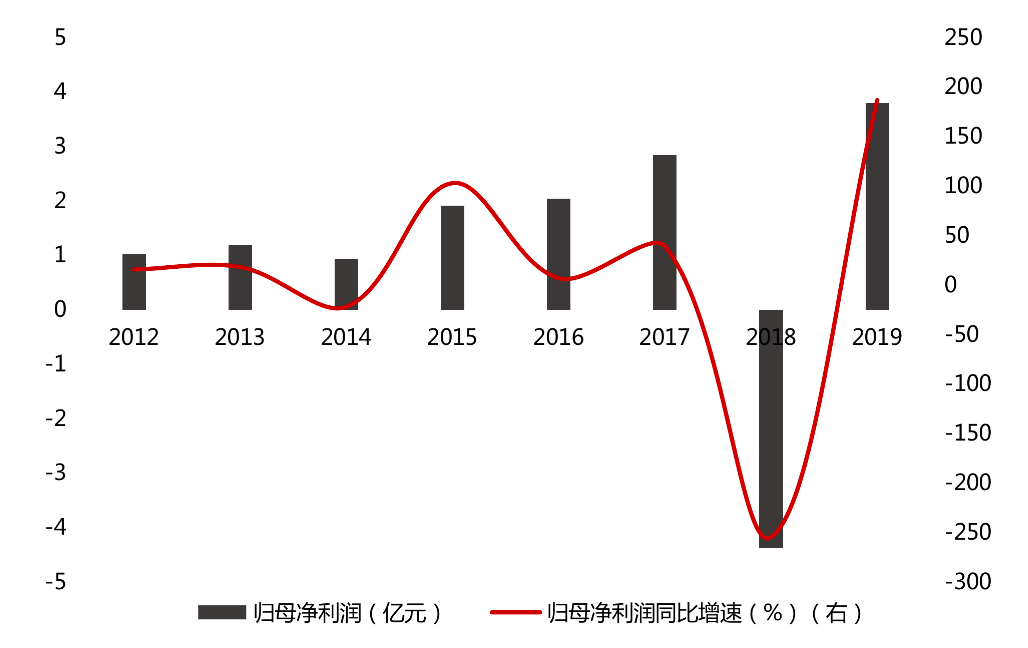

ЁЁЁЁЯВСйУХНёФъШ§МОБЈЯдЪОЃЌЦфДцЛѕжмзЊЬьЪ§ЮЊ134.13ЬьЃЌШЅФъЭЌЦкдђЮЊ113.37ЬьЃЌНЋЪБМфЮЌЖШРГЄРДПДЃЌ2012Фъ—2019ФъЃЌЦфДцЛѕжмзЊЬьЪ§вбгЩ78.56ЬьдіМгжС117.71ЬьЁЃДцЛѕжмзЊЬьЪ§ЕФдіМгдквЛЖЈГЬЖШЩЯЫЕУїСЫИУЙЋЫОСїЖЏзЪН№ЪЙгУаЇТЪНЯЕЭЁЂБфЯжФмСІгаД§ЬсИпЁЃ

ЁЁЁЁДЫЭтЃЌОнИУЙЋЫО2019ФъФъБЈЪ§ОнЯдЪОЃЌЦфДВЕцЁЂДВЁЂЩГЗЂВњЦЗжаЃЌДВЕцПтДцСПЮЊ18.89ЭђеХЃЌЭЌБШдіМг22.03%ЃЛДВПтДцСПЮЊ3.19ЭђЬзЃЌЭЌБШЩЯеЧ42.07%ЃЌЩГЗЂПтДцСПЮЊ1.1ЭђЬзЃЌЭЌБШМѕЩй8.8%ЁЃПЩвдПДЕНЃЌИУЙЋЫОДВЕцМАДВЕФПтДцСПОљДІгкЭЌБШдіГЄЕФЬЌЪЦЃЌетДгвЛЖЈГЬЖШЩЯЗДгГСЫЩЯЪіСНПюВњЦЗВњЯњБГРыЖШНЯДѓЁЃ

ЁЁЁЁНижС2020Фъ11дТ9ШеЪеХЬЃЌИУЙЋЫОЙЩМлЪегк15.58дЊ/ЙЩЃЌзюаТзмЪажЕ60.36вкдЊЁЃ

ЁЁЁЁгЏРћЮШЖЈадЧЗМб

ЁЁЁЁЙЋПЊзЪСЯЯдЪОЃЌЯВСйУХжївЊДгЪТЩшМЦЁЂбаЗЂЁЂЩњВњКЭЯњЪлвдДВЕцЮЊКЫаФВњЦЗЕФИпЦЗжЪПЭЮдМвОпЃЌжїгЊвЕЮёАќРЈУёгУМвОпвЕЮёЁЂОЦЕъМвОпвЕЮёКЭгАЪгаавЕШ§ДѓвЕЮёАхПщЃЌВњЦЗКИЧДВЕцЁЂДВЁЂЩГЗЂМАЦфЫћХфЬзПЭЮдМвОпЁЃ

ЁЁЁЁШеЧАЃЌИУЙЋЫОХћТЖСЫ2020ФъШ§МОБЈЃЌЪ§ОнЯдЪОЃЌНёФъЧАШ§МОЖШЃЌЦфвЕМЈГЪЯжГідіЪеВЛдіРћЕФЯжЯѓЃЌЦфжагЊЪеЮЊ34.53вкдЊЃЌЭЌБШдіМг3.02%ЃЛЙщФИОЛРћШѓЮЊ1.8вкдЊЃЌЭЌБШЯТНЕ37.33%ЃЛОгЊЛюЖЏЯжН№ОЛСїСПЮЊ1.35вкдЊЃЌЭЌБШМѕЩй64.29%ЁЃ

ЁЁЁЁЁЖЭЖзЪЪББЈЁЗбаОПдБСєвтЕНЃЌЯВСйУХзд2012ФъЩЯЪаКѓЃЌгЊЪеЙцФЃвЛжБГЪЯжСЌајЩЯеЧЕФЧїЪЦЃЌЖјЙщФИОЛРћШѓдђдкЩЯЩ§ЁЂЯТНЕЕФзДЬЌжаГЪЯжНЯДѓВЈЖЏЃЌетЛђДгВрУцЗДгГСЫИУЙЋЫОжїгЊвЕЮёгЏРћЕФЮШЖЈадЧЗМбЁЃЗжЮіШЫЪПШЯЮЊЃЌвЛЕЉГіЯждВФСЯМлИёЩЯеЧЁЂЪаГЁОКељМгОчЕШЭтЮЇЛЗОГВЈЖЏМгОчЕФЧщаЮЃЌЪЦБиЛсЖдЦфгЏРћЕФГжајадЁЂЮШНЁадВњЩњживЊгАЯьЁЃ

ЁЁЁЁОпЬхРДПДЃЌвдИУЙЋЫОФъЖШЙщФИОЛРћШѓЪ§ОнЮЊЗжЮіЛљзМЃЌ2012Фъ—2019ФъЃЌЦфЙщФИОЛРћШѓдјгк2019ФъЕНДязюДѓжЕ3.8вкдЊЃЌЖјгк2018ФъШДТМЕУПїЫ№4.38вкдЊЃЌПЩвдПДЕНЃЌИУЙЋЫОЙщФИОЛРћШѓзюИпЕугызюЕЭЕуЕФВюЖюОјЖджЕИпДя8.18вкдЊЃЌетДгвЛЖЈГЬЖШЩЯгЁжЄСЫЦфгЏРћЫЎЦНЕФШЗФббдЮШЖЈЁЃ

ЁЁЁЁНјвЛВНЗжЮіРДПДЃЌЁЖЭЖзЪЪББЈЁЗбаОПдБзЂвтЕНЃЌИУЙЋЫОздЩЯЪавдРДЕФЙщФИОЛРћШѓЭЌБШдіЫйДІгкДѓЗљВЈЖЏЕФзДЬЌЃЌЧв2014ФъЁЂ2018ФъЦфЙщФИОЛРћШѓЭЌБШдіЫйОљЮЊИКжЕЃЌМДБудкЭЌБШдіЫйЮЊе§ЕФФъЗнжаЃЌЦфВЈЖЏвВГЪЯжЙ§ДѓЕФЯжЯѓЁЃДЫЭтЃЌдНППНќЯжНёЃЌИУЙЋЫОЙщФИОЛРћШѓЭЌБШдіЫйВЈЖЏдНДѓЃЌЧвЦфЯњЪлОЛРћТЪвбгЩ2012ФъЕФ11.34%ЯТНЕжС2019ФъЕФ8.47%ЃЌЗДгГГіЦфгЏРћФмСІдкзпЕЭЁЃ

ЁЁЁЁашвЊзЂвтЕФЪЧЃЌДгећИіМвОпаавЕРДПДЃЌжаЙњМвОпГіПкдіГЄдквпЧщжЎЧАвбГіЯжЗХЛКЧїЪЦЁЃ2019ФъжаЙњМвОпГіПкЖюЮЊ560.93вкУРдЊЃЌЭЌБШдіГЄ0.96%ЃЌдіЫйНЯ2018ФъЭЌЦкЯТНЕ7.71ИіАйЗжЕуЁЃДЫЭтЃЌНќаЉФъЃЌжаЙњМвОпаавЕЗЂеЙбИУЭЃЌЙњФкОКељМгОчЃЌЭЌЪБЃЌЙњМЪадМвОгЦЗХЦЩЬЕФНјШыНјвЛВНМгОчСЫЪаГЁОКељЃЌетвВдквЛЖЈГЬЖШЩЯЪЙЕУаавЕЦНОљРћШѓТЪЯТЛЌЁЃПМТЧЕНИУЙЋЫОЩЯЪавдРДгЏРћФмСІЕФДѓЗљВЈЖЏЃЌЮДРДдкОКељШеЧїМЄСвЕФЪаГЁЛЗОГжаЃЌЦфФмЗёБЃГжЮШНЁЕФгЏРћЫЎЦНШдЮДПЩжЊЁЃ

ЁЁЁЁЯВСйУХ2012Фъ—2019ФъЙщФИОЛРћШѓМАЭЌБШдіЫйЃЈ%ЃЉ

Ъ§ОнРДдДЃКИљОнЙЋЫОЙЋПЊзЪСЯећРэ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЫбЫїИќЖр: ЯВСйУХ