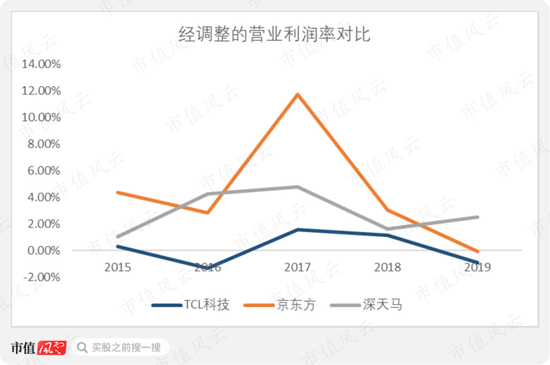

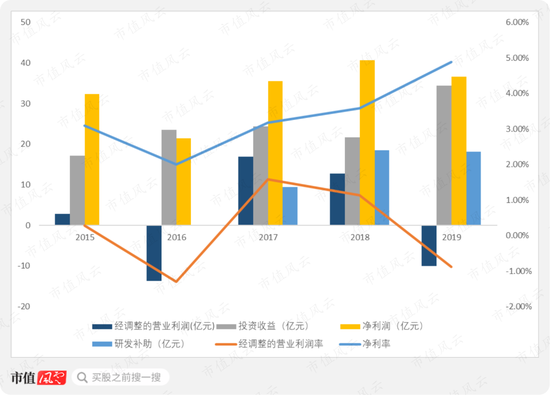

�����ڷ��ÿ��ƾ������Ƶ�����£�ӯ�������������羺�����֣�����Ҫԭ��������ǹ������ף����������װ����£�����������ƫ�͡�

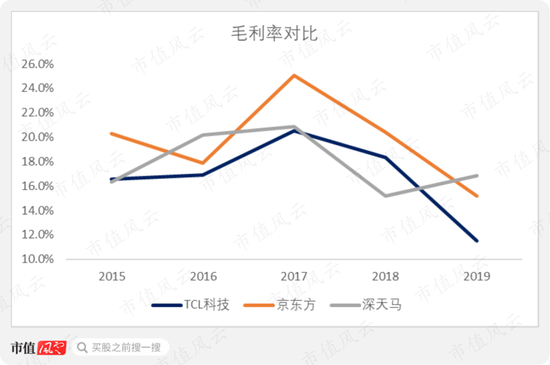

��������Ҫ�����ڹ�˾ë�����ڹ�ȥ����������ƫ�͵ġ�2019�깫˾ë����Ϊ11.5%�����ھ�������15.2%����������16.9%��

�������⣬�ݹ��⼸�꣬��˾���侺��������Ӫҵ��ӯ���������ָܷ��ߵͣ�����ʵ���Ƚ��ѿ���ʼ��Χ����ӯ��ƽ������¸�������ӳ��LCD��弼�����պ�ת�Ƶ����ں���10�����ҷ����������Ѿ�ʮ�ֳ��죬��ʼ��ȫ��λ�Ĺ���������������ҡ�

���������ͬʱ��LCD��弼������ڵ�ת�ƺ������ǡǡ���պ�ȫ�������ͷ�������µĽ�������ǡ�LG������OLED��QLED��弼���Ѿ����죬���ɱ����Ҫ��LCD���������������LCD���CRTһ����

������ˣ�����TCL�Ƽ��ȹ��ڹ�˾���ԣ��ܷ������Ͷ���з��������������µ���弼�����������ʣ��Ծ�������Ӫҵ�����ʵĹؼ���

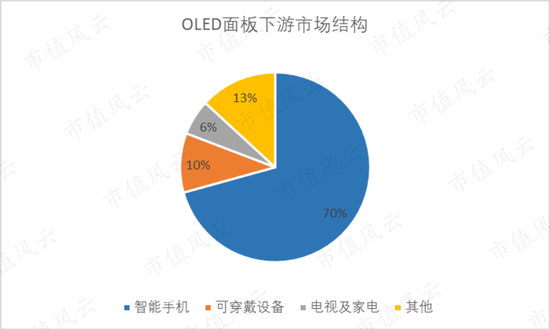

�������⣬����OLEDΪ����������β�Ʒ�IJ��Ϸḻ�����ֱ��Ӧ�õ���������Ҳ�ڲ������ӣ���С��ĻӦ����������š�

����Դ���й���ҵ��Ϣ����

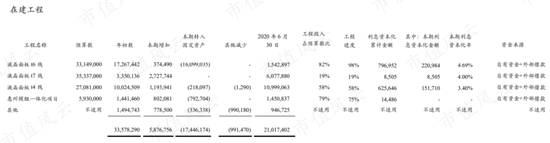

�����ص���˾�����ܷ��棬��2020����걨��¶���ڽ��IJ��߰����人T4���ߣ�����T6��T7���ߣ�Ԥ��2021��Ŀǰ�ڽ�����ȫ���ɴ�������

��������2020��9�£���˾ӵ��LCD��AMOLED���߹�7�����ܲ���λ�ӹ��ڵڶ�������������¡�

������ͳLCDҵ���棬��˾���������ʸߣ�T1��T2��T6����������������ռ�ʷ��棬���������ռ��������ȫ��ǰ����55�����������ռ��ȫ���һ��65�����������ռ�ʾ�ȫ��ڶ���

��������ҵ���棬��˾��2019�꿪ʼ����AMOLED��壬��ר��AMOLED���人����T4�������������²���Ŀǰ�ϵͣ���Ϊ1.5��Ƭ������ͬ���ϵͣ�70%��ˮƽ�������96%���ϵ�LCD���ʻ���ȥ��Զ��

����������Ŀǰ���Ƚ����ۣ���AMOLED���ߵķ�չ�ٶ��ǽϿ�ģ�����T7��ߴ�AMOLED�����Ѿ��ڽ���Ԥ��2021�꿪ʼ����������˵���ϵIJ���һ��Ҳû��ֹͣ��

����������������Ҫ��

������һ����Ǯ��������Ʒ����Ͷ�ʺͲ���

��������˵�ˣ���˾��Ӫҵ�������Ǯ�������������ܻ����ˣ���˾����������ô�����أ�

����֮ǰ���ƾ�˵������˾�������������ҵ��Ⱥ������������Ӫ�뵼����ʾ�ͺ��ֻ�����۷����⣬����TCL���ں�TCL�ʱ��ṩ�IJ�ҵ���ڼ�Ͷ�ʴ�Ͷҵ����Ҳ�Ǿ��������Ҫ��Դ֮һ��

����Ͷ��ҵ��Ҳ��ʮ�ֲ�������Ӧ������ҵ���棬����2019��ĩ����˾��Ӧ������ҵ��Թ����ڿͻ�������1.5��ң����۽���ע��ͻ�������150�����

��������2019��ĩ��TCL��Ͷ�����Ļ����ģΪ89.90��Ԫ����ң��ۼ�Ͷ��115����Ŀ���ۼ��˳���Ŀ33�������в����˳���Ŀ10����

����2019���ҵ���ڡ�Ͷ�ʺʹ�Ͷҵ��ʵ������9.99��Ԫ��ͬ������������з�����Ϊ18.1��Ԫ��

��������֮�⣬����Ҫ�Ļ��У�2019�깫˾��Ӫ��ҵ��������16.2��Ԫ��

����������������ͼ��ʾ�������2019�깫˾������Ӫҵ����-10.05��Ԫ��������ȴ�ﵽ36.6��Ԫ��

����������Ӫ��������Ϊ�ȶ�

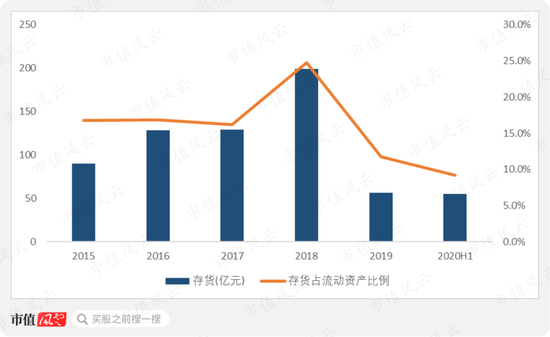

������˾��������������ʲ���ռ�����ʲ�����������½���2020���ϰ���ĩ��˾�����ֵ55.4��Ԫ��ռ�����ʲ��ı�ֵ����9.2%��

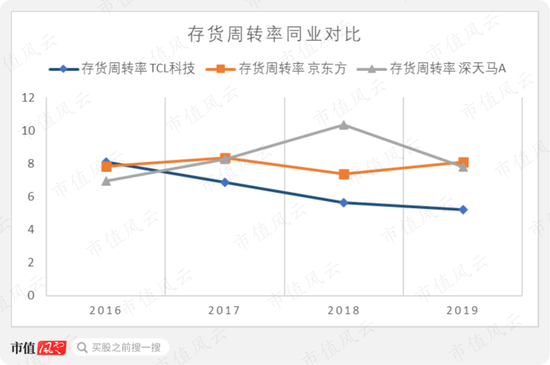

�������ܹ�˾�²���Ͷ�������ܼ�������Ӱ�죬��˾�����ת�ʲ����½���2019��Ϊ5.2��������Ҫ�������֡�

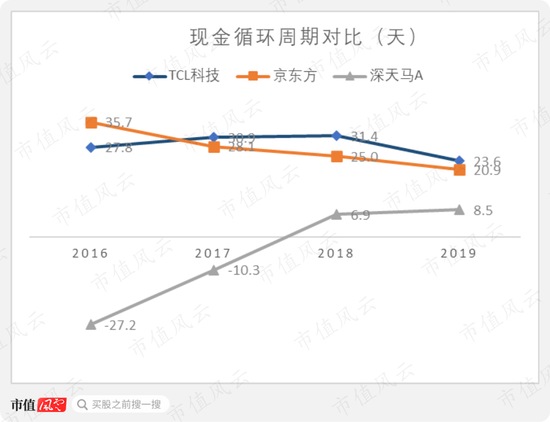

��������˾�Ļؿ�������ռ�ù�Ӧ�̻���������ǿ���Ӷ�ʹ�ֽ���ת��������Ҫ�������־��������2019�깫˾�ֽ�ѭ������Ϊ23.6�졣

������ȶ��ԣ�������A�ı��ָ���ɫЩ��

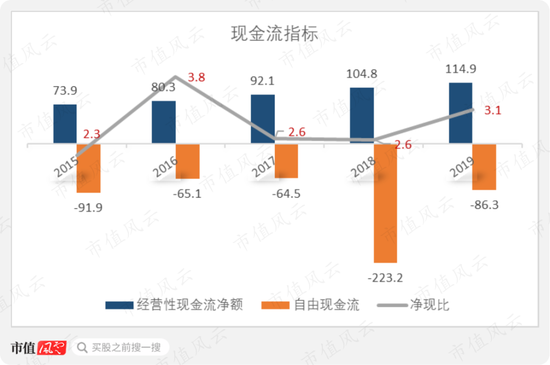

������������Ӫ�ֽ����Ȳ�����������Զ������Ͷ������

������˾��Ӫ���ֽ����Ȳ�������2019���114.9��Ԫ��

���������ڲ���Ͷ�ʽ��������������ߣ���˾�����ֽ�������Ϊ������2018��Ͷ�ʸ߷�ﵽ-223.2��Ԫ�ķ�ֵ��2019��������-86.3��Ԫ��

����2015-2019����䣬��˾���ڹ̶��ʲ�Ͷ�ʵ��ֽ�֧���ﵽ997��Ԫ��

������˾���������ϸߣ�2019�깫˾���ֱ������������ﵽ3.1��

�������ģ������ծ���½�����ծ����ָ���Ϊ�ȶ�

�����������߲������������������ⲿ���ʣ���˾ծ����2019���ʲ������ծ�������½�����ծ�ṹ�����˸ı䣬��������ծ��ʼ����������ծ��

������ͬ�ھ��Ƚϣ���˾��ծ��ģ�����������ʲ���ծ�ʲ��������խ�����ڽ��ȶ���״̬��

��������2020���ϰ���ĩ����˾�ʲ���ծ��Ϊ64.9%��

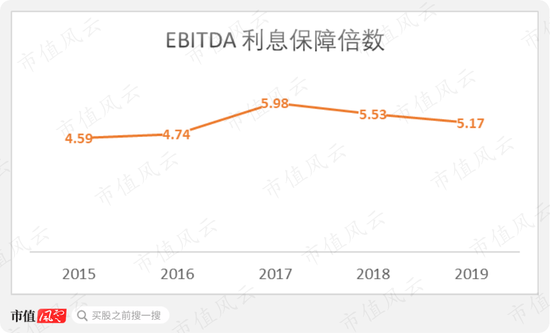

����2019���˾EBITDA��Ϣ���ϱ���Ϊ5.17������������˾ծ��ΥԼ���ղ���

�������壩�۾�̯�����ø���˾�����ڳ�ѹ

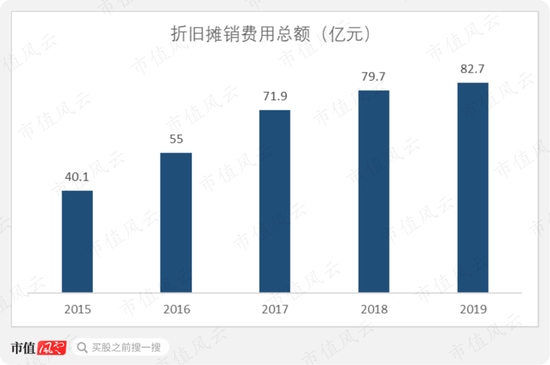

���������Ĺ̶��ʲ��������ʲ��γ��˸߶��۾ɺ�̯�����ã������������ߵ����ţ���һָ����ֵ�����߸ߣ��Ӷ�ʹ��˾��ӯ������������ë���ʺ;����ʼ�����ѹ��

����2019�깫˾�۾�̯�������ܼ�82.7��Ԫ��ռ���������11%��

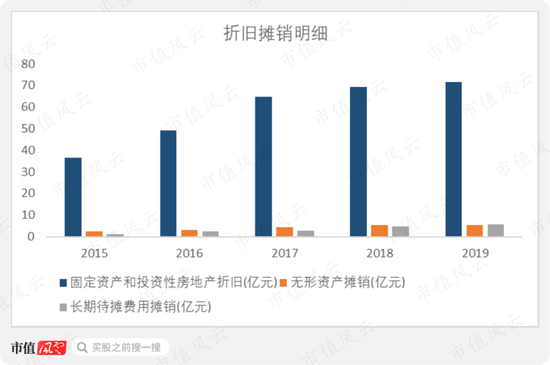

�������У��̶��ʲ��۾�ռ������λ��2019�����۾ɷ���Ϊ71.5��Ԫ��

����������Ͷ�ʻر���

���������꣬��˾��ROIC����������ҵǰ�У�2019��Ϊ3.8%��

������˵�����ҹ�˾��Ͷ�ʻر��ʶ�����ƫ�͡�

�������ߣ��ֺ�

�����ֺ췽�棬��˾�ֺ����Ϊ�ȶ���2017�������������궼��13��Ԫ��ͷ��2019���ɷ�����13��Ԫ��ռ��ĸ������һ�룬ռ��Ӫ���ֽ��������11.3%��

��������

���������ҵ�������б����£���˾��ΪLCD�����ͷ��֮һ��ӯ�������Ծ��Ե����ز��㡣

������˾������Ͷ��ӯ��������ǿ��OLED����������ֽ����ľ����ģ���Ҫ�������ⲿ���ʣ�ͬʱ�������ʲ���ҵ���ɱ���ľ����۾ɷ��ã��Թ�˾��ӯ����������˽ϸ�Ҫ��

�����ӹɶ��ر�������������˾�ر��ɶ�������ռ������ı����ϸߣ�ֵ�ÿ϶���

������Դ����ֵ����

��2ҳ ��һҳ [1] [2]

��������: TCL