���������ָ��������������ϣ��ۻ����ҵ�TCL�Ƽ������������Ļ����棿��ҵ��Ǯ�������ںʹ�Ͷ“����”

���������۸���������Ӱ�죬��������˾��Ӫҵ��Ǯ��ֻ�ܿ�Ͷ�ʺͲ�������һ��������������Ӫҵ�������ʵĹؼ���ĿǰͶ����ֽ������־�����������

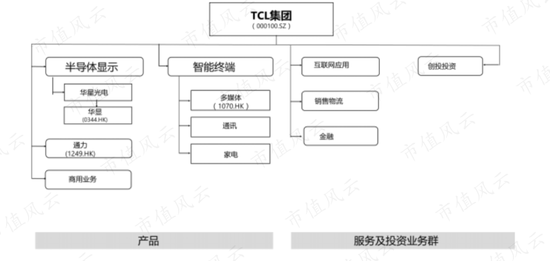

����һ����̥��TCL����

����TCL�Ƽ���000100.SZ����ǰ����TCL���š�

������Ϊ�й�����������Ʒ�ƣ������ԴŴ�������������ң��ֵ绰�����ӡ��ֻ������䡢ϴ�»����յ���Һ����������ҵ��Χ������չ��

�������ڶ���TCL����Ϥ�ĵ������Ե��ӻ�Ϊ�����ļҵ�ҵ���ƾ���ϡ�ǵ�Сʱ������õĵ��Ӿ���TCL�Ƶģ���ʱһ̨�����ֺ��CRT���ӻ����DZ�������ļ�ͥ�����

������2017�꣬��˾�ѳ�Ϊҵ�ǰ뵼����ʾ�������նˡ�������Ӧ�á����������ͽ���Ͷ�ʵȶ���ҵ����ۺ��Լ��Ź�˾��

����������˾ȷ���˰뵼����ʾҵ��ĺ��ĵ�λ����������Ǻ���ҵ��������

����2019��4�£���˾����ʲ����飬��TCL�عɰ����˼ҵ硢ͨѶ��IT����ҵ��˾һ������47.6��Ԫ�ֽ�ʵ����������Լ11.5�ڡ�

�������ˣ�ԭTCL���ű��ֲ�ΪTCL�Ƽ���TCLʵҵ�����֣�TCL�Ƽ��̳����������λ��

�����ӵ��ӵ��ն��豸����弰����ϣ����ѿ�����˾��ҵ��ת�ͷ��������ҵ������Ǩ�ƣ����Ͷ��ܼ��Ͳ�ҵ���ʱ��ܼ��ͼ����ܼ��Ͳ�ҵ���ɡ�

����������Ӫ����

������һ������Ӫ�����ʲ������½�

�������ʲ�����֮ǰ����˾Ӫ��ÿ��ά����������2014-2018��Ӫ��CAGR��Ϊ2.9%��

����2018�깫˾Ӫ��1133.6��Ԫ��2019������ʲ���������ն˼�����ҵ��Ӫ�ս���749.3��Ԫ��

����2020���ϰ���Ӫ��Ϊ293.3��Ԫ��ͬ���»�33%������ͬ�ھ�������ͬ������12.3%��

���������������ն�ҵ������ۣ��Բ��������ȷ��չ����

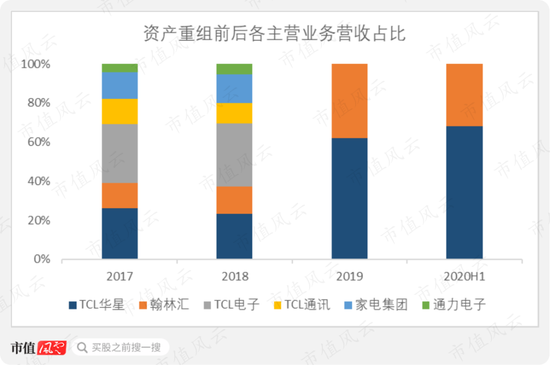

��������Ӫҵ����������ԭ�ȵĶ�ý�塢ͨѶ�Ȳ�Ʒҵ�����������ҵ����Ȼ���ܹ��߶��Ӫ�գ�������ϵ͡�

���������֮����ҵ�����ֻߺ�Ȳ�Ǯ������������Ӱ�첻��

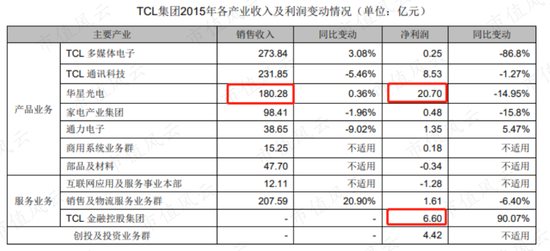

��������������2015�깫˾���һ����¶ȫ��ҵ������ʱ�����ǹ��2015��ȡ��Ӫ��180.28��Ԫ��ռ��˾�������17.2%��ȡ�þ���20.7��Ԫ��ռ��˾�ܾ������64.1%��

����TCL���ȡ�þ���6.6��Ԫ��ռ��˾�ܾ������20.4%��

������˾��Ϊ����ǰTCL���ŵ�ҵ��̫�ӣ���������������ҵ��Ӫ�������ռ������ѵ���ƿ���������ʽϵͣ������������ӹ�˾���ǹ��Ϊ���������ҵ��ĸ߳ɳ��Ժ������ʣ���˾��ֵ�ܵ��������ۡ�

�����ɴ˿�������˾�ֲ�ת����ʮ����������ͳ���ӵ����ѵ����ն��г�������֣����Dz�����װ������Ǯ��������ʮ�����ޣ������ε���弼�����½Ͽ죬��ҵ��ͷӯ������ǿ��

������˹�˾ѡ�����“��”��ר����Ǯ��ҵ��

����ͬʱ��˾�����ʡ��ʲ���ծ�ʵ�ָ�����Ը��ƣ���Ա����Ҳ�õ��˴������

������������Ӫҵ�����

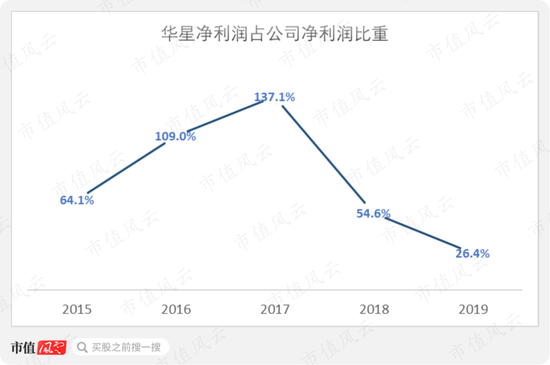

������˾��Ӫҵ���ھ����ʣTCL�����ṩ�İ뵼����ʾҵ�ͺ��ֻ��ṩ�ĵ��ӷ���ҵ��

����TCL������Ϊ��������̣������н����պ�ϵ���̣�����LCDҺ����ʾ��塣

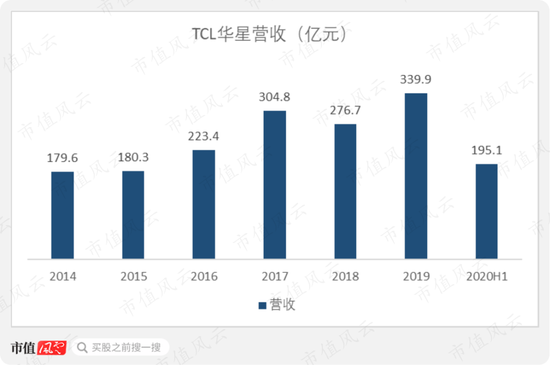

�������嵽����ϸ��ҵ��Ӫ�����飬���Կ�������Ӫ��������ֳ����Ե�����̬�ƣ�2014-2019��Ӫ��CAGRΪ13.6%��

�������У�2017�껪�ǵ�Ӫ�ճ����˽ϴ���ȵ�����������Ҫԭ����2017��5�»��ǹ������˶�ͬ�������ӹ�˾���Թ��53.81%��Ȩ���չ����Լ�Ϊ9.84�ڸ�Ԫ��

������2018������»���ԭ�ǹ�˾�����½�����2018�걨��¶��2018�껪��LCD���ߵIJ��������ʺͳ��������ڲ������ӣ�����2018���״�������T3����ʵ��������������

����������dz�����Ծ����ȫ������������ٶ�ȫ���һ��

�������Ӫ���½�����Ҫԭ������ҵ�����Ӿ磬LCD���۸���ִ���»��������Ǵ������۸���������»���32-55��LCD���۸��½������ձ鳬��20%����������2018�껪���²��ܽ��ųɵ�8.5����Ҫ�����������IJ�Ʒ��

����2019��LCD���۸����ڳ����»�����������խ�������人T4������T6���߿�ʼ����������Ӫ�տ�ʼ���ֻ�����

����Դ���й���ҵ��Ϣ����

�������ֻ���רҵ����IT��Ʒ����������ҵ��ƽ̨����Ҫ�ͻ��������루00992.HK����������DELL.N���ͺ곞��PC���̡�

������Ӫ�պ��������ݱ��ֱȽ��ȶ���2019����ֳ�һ��������������Ӫ��ͬ������26%��208.4��Ԫ��

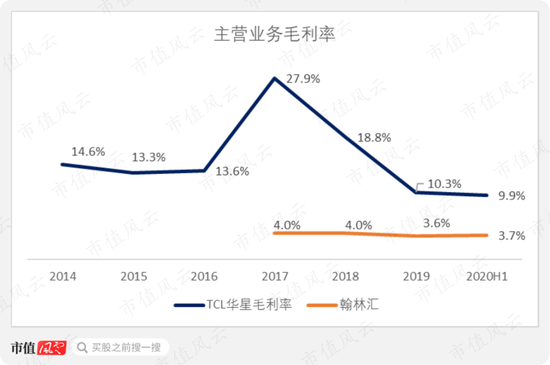

��������ǿ������ҵ�����۸��µ�����ë����

����TCL������Ϊ��˾֧������Ӫ����2020���ϰ����Ѵ���Ӫҵ��Ӫ�յ�68%�������ë���ʶԹ�˾����ë����Ӱ��������ء�

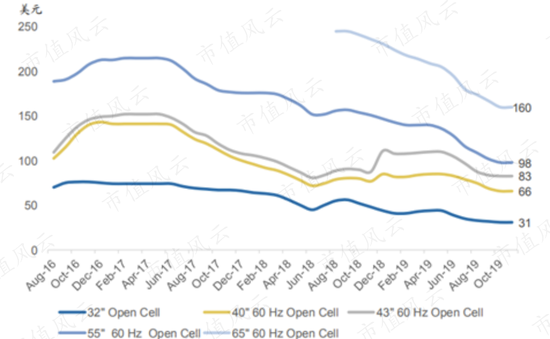

����������2016���2017��Լ��ž�����Ĺ���������ͻ��100%����������ҵ����Ӱ�죬����Ѹ���»���

��������ë������2017��ë���ʴﵽ��ֵ27.9%��Ѹ�ٻ��䣬��2018���2019��ë���������»���2019���Ϊ10.3%��2020���ϰ���仯����Ϊ9.9%��

�������ֻ��ë������Ƚ��ȶ���ά����4%������2020���ϰ���Ϊ3.7%��

����TCL���ǵ�ë����Ѹ���½����������۸�ij����ߵ���ɵġ�

����Դ��Bloomberg����̩֤ȯ��

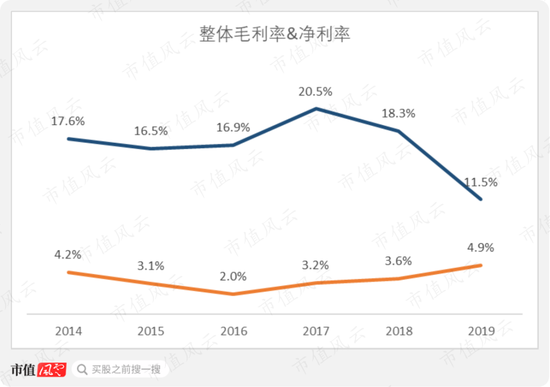

����2018����幩��Ѹ�����ӣ����۸��ڹ���������г������²����´졣��Ȼ���������ȶ����������dz����ĵͼ۸�ѹ������������������ҵ��Ӫ״��Ѹ�ٶ�

��������ë���ʵ�Ѹ���´�ʹ�ù�˾����ë�������Ӧ�»���2019�꽵��11.5%����2017�꼸����ն��

������Ȥ���ǣ���˾������ë�����ں;����ʳ����������ϵı��롣������ë���������»�������£�������ȴ����������2019������4.9%����Ҫ�鹦�ڹ�˾�����ڼ���õĿ�������������

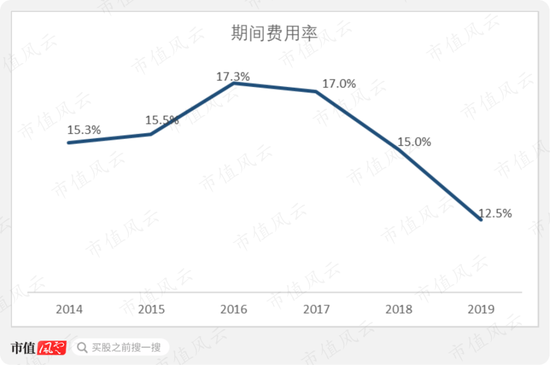

�����ġ��ڼ�����ʽ��ͣ��з�Ͷ������Ӵ�

��������Ҫ�����ʲ������ҵ���Լ���Ա�ľ�������Ĺ������ú����۷��ô���½���

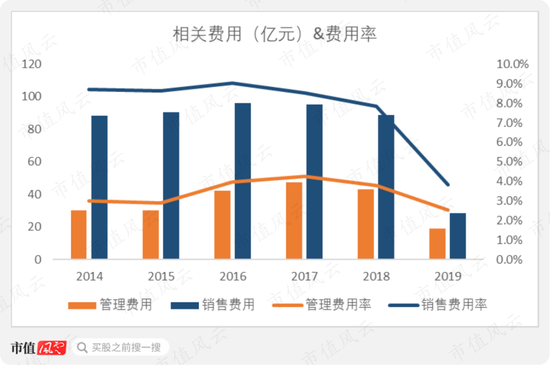

�������������۷�������2018��7.8%���½���2019��3.8%��ˮƽ��

����ͬʱ����˾һֱ���Ӽ������£������ڼ�����ʵ��½���δ�����з�֧����������

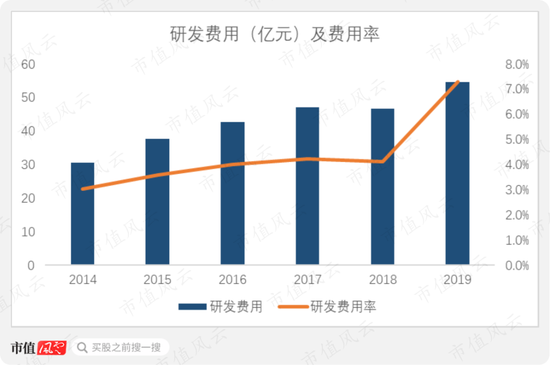

����ʵ���ϣ�2019�꣬��˾�з��������������4.1%�������7.3%���з������ܶ��54.6��Ԫ��

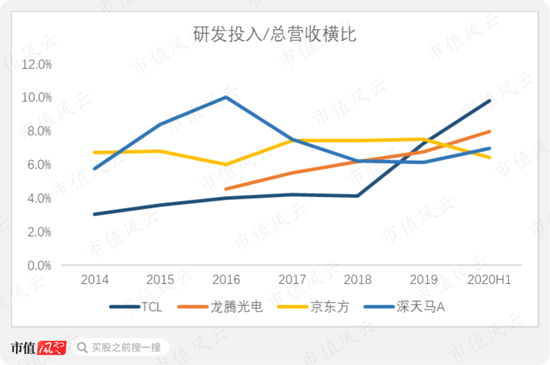

������ͬҵ�н��к�ȣ���˾�з�Ͷ��ռ��Ӫ�ձ��ؿ�����������2020���ϰ���ﵽ9.8%��������ҵ����ˮƽ��

��������2020��6��30�գ���˾�ۼ�PCT����ר����������12113���������ۼ������й�ר��20355��������ר��10175 ����

������˾�����ӵ�����Ĺ���ר������Ϊ1199������ȫ��ڶ�����

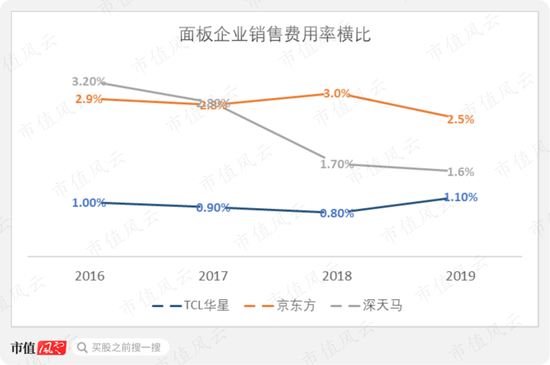

�����塢����TCL���ӣ����۷�����ƫ�ͣ���ӯ�������ɽϲ�

�����ն�ҵ�����御�ܽ����˲�֣���TCL������Ϊ�����ն���������TCL���ǵ���Ҫ�ͻ�֮һ��

��������ȶ��Ŀͻ����������۷����ϵ��������ƣ���ʹ��2018-2019������������У���˾ӯ���������ܱ�����ҵǰ�С�

����2019�꣬TCL���ǵ����۷�����������0.3���ٷֵ㣬��Ҳ��Ϊ1.1%�����Ե�����Ҫ�������֣���������Ϊ��˾��������ռ�Ƚϸ���ɵġ���˾2019����������ܶ�ԼΪ170.04��Ԫ��ռӪ�ձ���Ϊ22.7%��

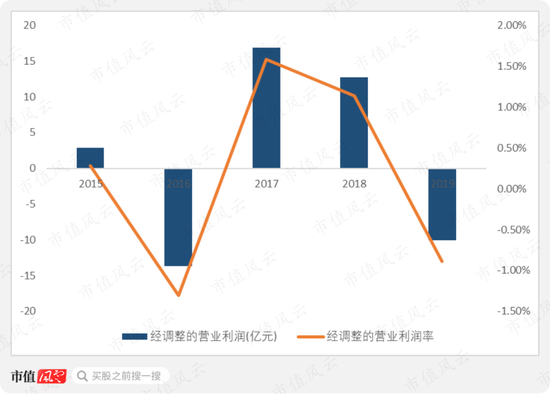

����ӯ���������棬2019�깫˾������Ӫҵ����ע��ָë�����ȥ�з��������Լ��������õ������ܶ�-10.05��Ԫ��Ӫҵ�����ʽ���-0.89%�����Ե�����Ӫҵ��ľ�Ӫ�����ǿ���ġ�

����ͬ��ҵ�Աȣ���˾����Ӫҵ��ӯ����������ѷɫ�ھ������֣���2015������һֱ��ˡ�2019�꣬�������ľ�����Ӫҵ������Ϊ-0.06%����������Ϊ2.52%��

��2ҳ [1] [2] ��һҳ

��������: TCL