|

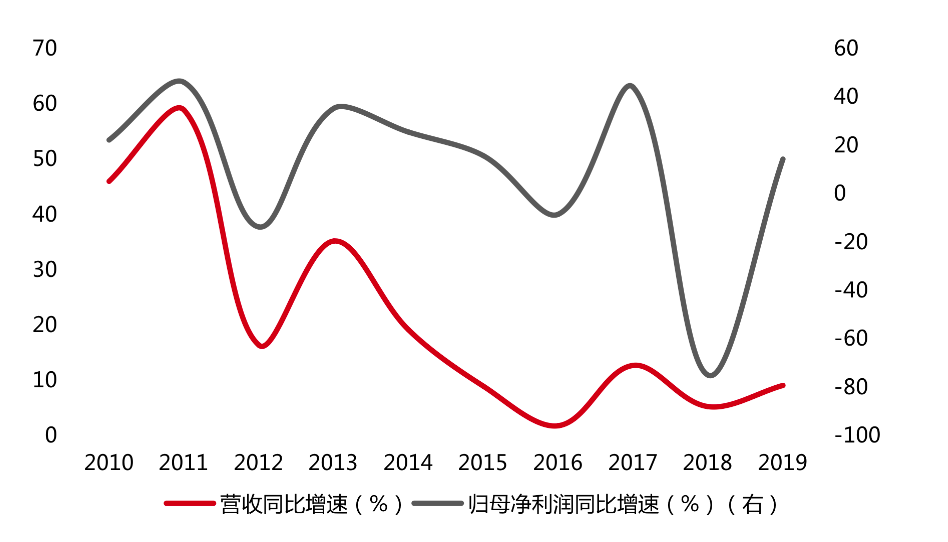

此外,自上市以来,该公司销售费用、管理费用、财务费用均有所上涨,其中,销售费用呈现连续上涨态势,由上市初的1.51亿元上涨至2019年的8.21亿元,涨幅超4倍;管理费用则由0.33亿元增加至0.93亿元;财务费用由-0.11亿元增长至0.71亿元。与“三费”增加相反的是,其研发费用却呈现下降趋势,根据已披露的数据,2018年—2019年,该公司研发费用分别为0.61亿元、0.58亿元。

需要注意的是,费用的增加大概率会吞噬其利润,可以看到该公司2019年归母净利润仅为0.81亿元,不仅低于2010年的1.03亿元,且较2017年2.84亿元缩水71.48%。此外,潮宏基今年上半年营收及归母净利润双降,其中,营收为14.1亿元,同比下降20.08%;归母净利润为0.13亿元,同比暴降90.24%。

潮宏基2010年—2019年营收及归母净利润同比增速

数据来源:根据公司公开资料整理

股东减持

值得关注的是,在该公司此前持股5%以上的股东中,广东新动能股权投资合伙企业(有限合伙)(下称广东新动能)及汇光国际有限公司(下称汇光国际)在陆续减持所持公司股份,自9月26日起,上述两家公司所持该公司股份比例已不足5%。

今年以来,广东新动能减持潮宏基81.5万股,减持均价4.31元,合共套现351.27万元,持股比例由5.08%降至4.99%。汇光国际减持1086.99万股,其中572.66万股减持均价为3.34元,514.33万股减持均价为4.15元,累计套现4047.17万元,持股比例由6.19%降至4.99%。

目前持股5%以上的潮宏基股东中,仅有汕头市潮鸿基投资有限公司(潮鸿基投资)、东冠集团有限公司(东冠集团)两家公司。

需要注意的是,上述两家公司目前虽未公布减持计划,但所持该公司股份却大比例处于质押状态。据该公司最新半年报数据显示,潮鸿基投资质押股份占所持该公司股份比例为64.78%,东冠集团质押比例则高达85.65%。

来源:投资时报 研究员 林申 共2页 上一页 [1] [2] 搜索更多: 潮宏基 |