2019年,国内鸡肉生产量为1,380万吨,消费量为1,400万吨,均位列全球第二。在此背景下,6月29日,全国股转公司受理了海南传味文昌鸡产业股份有限公司(以下简称“传味股份”)提交的股票在精选层挂牌的申请文件,而后传味股份于9月28日“刹车”,向全国股转公司申请撤材料。

而观其背后,2020上半年,传味股份业绩表现并不“给力”,不仅经营亏损还陷入“失血”状态。此外,传味股份销售区域以海南省内为主,海南省内贡献超九成收入,且2017-2018年其在海南省的市场份额不足8%。与此同时,传味股份自然人客户销售占比超九成,其回款能力如何?而与传味股份交易总额三年逾1亿元的饲料供应商,频频“踩雷”环保问题,社会责任或存缺失。

一、林鹏夫妇合计控股88.47%,总股本近三成处于质押状态

据公开发行说明书,传味股份合作的保荐机构为金元证券股份有限公司(以下简称“金元证券”),审计机构为大华会计师事务所,律师事务所为湖南启元律师事务所。

截至2020年6月30日,林鹏持有传味股份79.84%的股份,为传味股份的控股股东;王美容持有传味股份8.63%的股份,林鹏、王美容合计控制传味股份88.47%的股份,为传味股份的实际控制人。

除控股股东及实际控制人外,传味股份前十名股东还包括吕先武、吴红梅、金元证券做市专用证券账户、王学石、陈杰、海口嘟喜电子商务有限责任公司、陈益勇、海南思睿惠丰股权投资基金管理有限公司、徐成刚、张世海、张细权。

需要指出的是,林鹏、王美容为夫妻关系,金元证券为传味股份本次公开发行的保荐机构,吴红梅为吕先武之弟媳。

林鹏,现任传味股份董事长兼总经理,曾为海南省文昌市文昌鸡养殖个体户。

此外,据传味股份8月17日披露的公告,传味股份实控人林鹏质押23,000,000股,占传味股份总股本的29.82%,质押期限为2020年8月12日起至2021年8月12日止。质押股份用于支付饲料供应商饲料货款,质押权人为海南文昌农村商业银行股份有限公司。

二、肉禽产品营收占比超九成,销售区域集中于海南省

成立于2005年12月5日,传味股份主营业务为文昌鸡的繁育、孵化、饲养及销售,以及文昌鸡屠宰加工及销售;其销售的产品包括活禽以及禽类冰鲜产品、熟制品,其中活禽产品包括文昌鸡以及少量番鸭、肉鹅、其他品种肉鸡和禽苗,冰鲜产品及熟制品均为整鸡。

按产品分类,报告期内传味股份营业收入主要来源于肉禽。

2017-2019年,传味股份肉禽产品收入分别为2.13亿元、2.95亿元、4.33亿元,占当期营业收入的比例分别为95.26%、94.32%、91.83%。

按销售区域分类,报告期内传味股份销售区域集中于海南省,少量销往广东、湖南、广西等相对较远的省份。

2017-2019年,传味股份来自海南省的销售收入分别为2.14亿元、2.93亿元、4.35亿元,占当期营业收入的比例分别为95.29%、93.7%、92.19%。

按销售模式分类,传味股份肉禽主要采用经销模式;冰鲜鸡、熟制品主要采用直销的方式。

2017-2019年,传味股份通过经销模式实现的收入分别为2.15亿元、2.98亿元、4.41亿元,占当期营业收入的比例分别为96.07%、95.26%、93.35%。

三、商品鸡海南省市占率不足8%,活鸡产销率逐年下滑

据公开发行说明书,传味股份所处行业为畜牧业,细分领域为肉鸡饲养产业,其上游行业包括饲料、疫苗、兽药等行业;下游行业包括餐饮、食品加工和农产品批发零售等行业。

需要注意的是,传味股份或面临原材料价格波动风险。

2017-2019年,传味股份的直接材料费用分别为1.6亿元、2.34亿元、3亿元,占当期主营业务成本的比例分别为84.56%、85.23%、83.06%。

公开发行说明书显示,传味股份主营业务成本主要为饲料成本,占主营业务成本的65%以上,其中玉米、豆粕所占比重最大。而玉米、豆粕等大宗商品价格易受市场供求状况、运输条件、气候及其他自然灾害等多种因素的影响。若未来玉米、豆粕等农产品受气候或其他因素影响减产,价格大幅上升,将增加传味股份的饲料采购成本,对其业绩产生不利影响。

另一方面,传味股份或面临激烈的市场竞争。

据公开发行说明书引援自《中国畜牧兽医年鉴(2018)》数据,国内肉鸡饲养行业,养殖规模在500只以内的养殖场占比98%以上,行业集中度较低。

此外,根据公开发行说明书引援自海南省统计年鉴,2017年和2018年海南省活鸡出栏数量分别为10,939.31万只和11,295.77万只,同期传味股份商品鸡出栏量占比6.12%和7.83%,传味股份市占率不足一成。

无独有偶,传味股份活鸡产销率呈逐年下滑的趋势。

2017-2019年,传味股份活鸡产销率分别为93.81%、92.15%、90.28%。

四、上半年毛利率告负陷入亏损,处于“失血”状态

需要指出的是,传味股份2020上半年经营亏损。

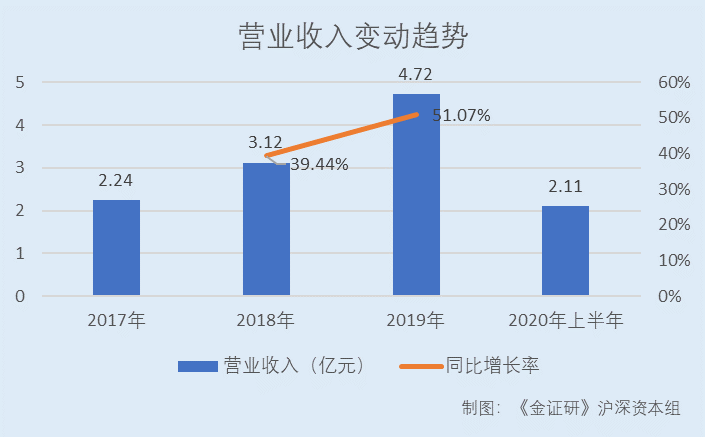

2017-2019年,传味股份的营业收入分别为2.24亿元、3.12亿元、4.72亿元,2018-2019年分别同比增长39.44%、51.07%。

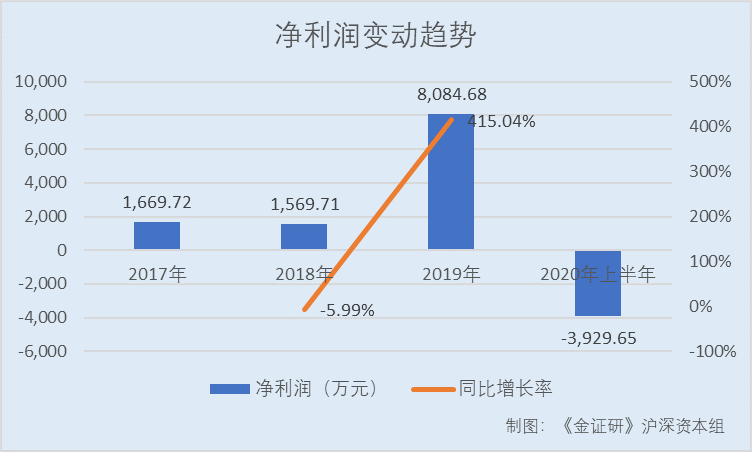

同期,传味股份的净利润分别为1,669.72万元、1,569.71万元、8,084.68万元,2018-2019年分别同比增长-5.99%、415.04%。

2017-2019年,传味股份经营活动产生的现金流量净额分别为2,070.6万元、1,097.66万元、6,587.68万元。

需要注意的是,传味股份2020上半年经营亏损,或面临“失血”窘境。

据2020年半年报,2020上半年,传味股份实现营业收入2.11亿元,同比增长12.31%;净利润-3,929.65万元,同比增长-348.58%,经营活动产生的现金流量净额为-7,515.79万元,毛利率为-4.68%。

值得一提的是,不仅传味股份业绩“不佳”,其身后的子公司也“不给力”。

据公开发行说明书,报告期内传味股份共有三家子公司,分别为海南传味贸易有限公司(以下简称“贸易有限”)、海南传味食品有限公司(以下简称“食品有限”)和海南传味番鸭养殖有限公司(以下简称“番鸭有限”)。其中,食品有限目前尚未实际经营。

2019年,贸易有限、番鸭有限的净利润分别为112.1万元、-29.12万元。

除此之外,报告期内传味股份的销售费用、管理费用均逐年增长。

2017-2019年,传味股份的期间费用分别为1,797.26万元、2,285.3万元、2,947.4万元;其中,销售费用分别为628.72万元、784.83万元、1,113.15万元,管理费用分别为1,081.33万元、1,292.46万元、1,525.83万元。

共2页 [1] [2] 下一页

搜索更多: 传味股份