|

����ɯ�հ�˼2014����2019��Ӫҵ���������

����������ѯ

�����˴��չ��ı���ʲ�̩��ҽԺ�����������ֵܵ��ʲ�֮һ��

����������ʾ�����ν��Է���Э����Ϊɯ�հ�˼��˾ʵ�����ֺ������ֺ�Զ�ֵ�ֱ�ӿ��ƹ�˾��Э��Ͷ��Ϊ�ֺ������ֺ�Զ�ֵ�ͨ����Э������ӿ��ƹ�˾�����Ա��ν����ɹ������ס�

����������������ܷ�ע�⡣�㽭֤��־�����ѯ���У�Ҫ��ɯ�հ�˼˵��ʵ�����Ƿ����������Ƶ�ҽԺ�����µ�ҵ����̩��ҽԺ�Ƿ���о�����ϵ��̩��ҽԺ���빫˾���Ƿ��´���ͬҵ������

����������ʾ��̩��ҽԺ�Ƕ�����ר��ҽԺ���˶���λ300�ţ�ʵ�����ô�λ250�ţ����и��ơ����ơ����ơ����в����Ƶ�20���ҽ��ҽ�����ҡ�

���������������ᵽ��̩��ҽԺ���ļ�ȫ���ӹ�˾����̩�ݸ���ҽԺ����˾��2017��12��1������Э������Э��Ͷ��������2019��6��3��ת�ø�̩��ҽԺ��Ŀǰ������Ӫ�⣬�������Ҿ�Ϊ����������δ��Ӫ���Դˣ��㽭֤���Ҫ��˵�����ļ�ȫ���ӹ�˾�ľ���ҵ���ƻ���չ��ҵ��

��������չ���ģ��Ͻ�������ѯ����Ҫ��Աȷ�����������ҵ��λ�����ľ�������˵����Ĺ�˾ҵ��������ҵ���ЭͬЧӦ�������Ѷȣ��Ƿ�����������Ƽ��������գ��Լ���˾��Ӧ�Դ�ʩ�������

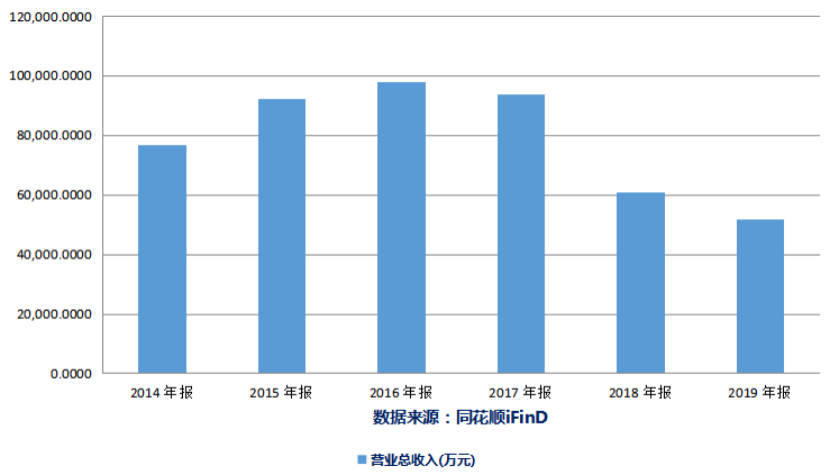

�������ݹ�����ʾ�����ν��������Ա�������λ�ɶ�ȫ��Ȩ���ֵ�����淨����ֵΪ������������5.02��Ԫ����Ϻϲ�������ĸ������Ȩ������ֵ1.32��Ԫ����ֵ��Ϊ279%�����ʲ�����������ֵ9800.33��Ԫ�IJ�����Ϊ 412%������������ʾ���ʲ��������£������ʲ���ֵ��Ϊ36%��

�����Դˣ���ѯ��ҲҪ����¶���淨�ľ��������̣��Լ���ҪԤ�������ѡȡ�����ݣ�����˵���ʲ��������������ʲ���ֵ����Ҫԭ�����ԣ�����Ϲ�˾��ǰ�ʽ�״����˵�����ν��Լ۵�֧�����ţ��Ƿ��漰�������ʣ��Ƿ�Թ�˾����������Ӫ����ʽ�ѹ����

����ͬʱ�����ڱ���ʲ�Ӫҵ��������»�����Ӫ���ֽ��������½��������ѯ��ҲҪ��˵����Ҫԭ�����ͱ������ۼ��������ô���½�����Ҫԭ���Ƿ���пɳ����ԡ�

���������Ͻ���Ҫ��ɯ�հ�˼��Ҫ��һ������Ԥ�����ʲ�Ӫҵ����ͬ���»�������£�Ԥ�⾻����ͬ�����ӵ�ԭ���Ƿ���ҪΪԤ������½���Ӱ�죬��˵�������ԡ�

������Դ��Ͷ��ʱ�� �о�Ա��� ��2ҳ ��һҳ [1] [2] ��������: ɯ�հ�˼ |