|

����2019�꣬ɭ���Ƽ�ͨ�����ټ����ƹ�����ʹ�þ��������ٶ��ݴ�������������۷��õķ������ٵ��¹�˾�¿ͻ�����ҵ����չ���裬�����ͻ����IJ�Ʒ����������ָ�������δ����ɭ���Ƽ�������ͨ�����ַ�ʽά�־��������٣���������������������Գ�����

����8��20�գ��Ͼ�ɭ���Ƽ��ɷ�����˾���³�“ɭ���Ƽ�”�����Ͻ�����������ѯ���Իظ������Ͻ���������¶��ɭ���Ƽ��Ŀƴ���IPO������5��29�ջ��������6��29�ջ��Ͻ�����ѯ��ɭ���Ƽ��˴�IPO��ļ��5.82��Ԫ�����������ں�ƽ̨��Ʒ��������ҵ����Ŀ���������簲ȫ����ƽ̨�з�����ҵ����Ŀ��װ�������������з��������Ľ�����Ŀ��Ӫ���������罨����Ŀ�Լ����������ʽ�

�����й�����ʾ��ɭ���Ƽ�רע�����ݲɼ��������ںϼ��㼰�ڹ�����ȫ�������Ӧ�ã���Ӫҵ��Ϊ���������ݲɼ��������ں�ƽ̨�Ȳ�Ʒ���з������������ۣ��Լ���ز�Ʒ�İ�װ�����Ժ���ѵ�ȼ������������ڣ���˾��Ʒ��Ҫ�ͻ�Ϊ����������ȫ���ţ��漰�ǻ۹������ǻ����������������Ⱦ���Ӧ�ó�����

�����������ڣ�ɭ���Ƽ�ʵ��Ӫҵ����ֱ�Ϊ1.36��Ԫ��1.78��Ԫ��2.02��Ԫ��ͬ�ڶ�Ӧ�ľ�����ֱ�Ϊ4083.23��Ԫ��4210.82��Ԫ��6118.63��Ԫ�����߾�������̬�ƣ���Ӫʮ���Ƚ�����������������2018���2019�꣬ɭ���Ƽ�Ӫҵ����ͬ�ȷֱ�����30.88%��13.48%��ͬ�ھ�����ֱ�����3.12%��45.3%�����Է��֣�Ӫ�������뾻�������ٳ��������Եı��룬�ر���2019����Ӫ�����ٷŻ�������£�����������ȴ��������������쳣���������ԭ����ʲô��

���������쳣���ٷ���ҵ��

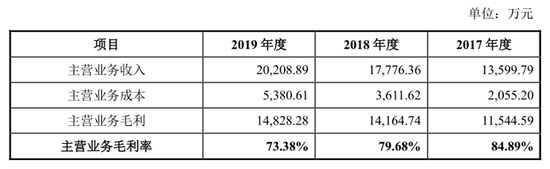

������������ë���ʡ�һ����ԣ���ҵë���ʵ��������ܻᵼ����������ķ������й�����ʾ��2017-2019�꣬ɭ���Ƽ���Ӫҵ��ë���ʷֱ�Ϊ84.89%��79.68%��73.38%��ë����ˮƽ�ϸߣ��������½����ơ�ͬ�ڣ���˾ʵ����Ӫҵ��ë���ֱ�Ϊ1.15��Ԫ��1.42��Ԫ��1.48��Ԫ��

�����ɴ˿ɼ���2019��ë�����ٽ�Ϊ4.23%����Ӫ������13.48%��Ҫ�ͣ����Ǵ������45.3%�ľ��������١���ˣ�ë���ʵı仯�����ǵ���ɭ���Ƽ�2019�꾻�������ٸ���Ӫ�����ٵ�ԭ����ʵ�ϻ������෴�����á�

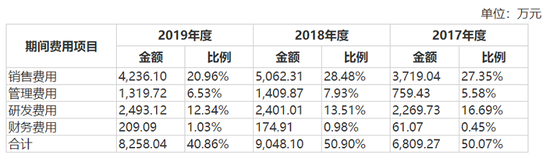

�����ų���ë���ʵ�Ӱ�죬���������ڼ���õ�������й�����ʾ��2017-2019�꣬ɭ���Ƽ��ڼ���úϼƷֱ�Ϊ6809.27��Ԫ��9048.10��Ԫ��8258.04��Ԫ��ռӪҵ����ı����ֱ�Ϊ50.07%��50.90%��40.86%�����У�2018���2019�����ͬ�����ٷֱ�Ϊ32.88%��-8.73%�����Կ��������õı仯�ǵ���ɭ���Ƽ�Ӫ�����ٺ;��������ٱ������Ҫԭ��

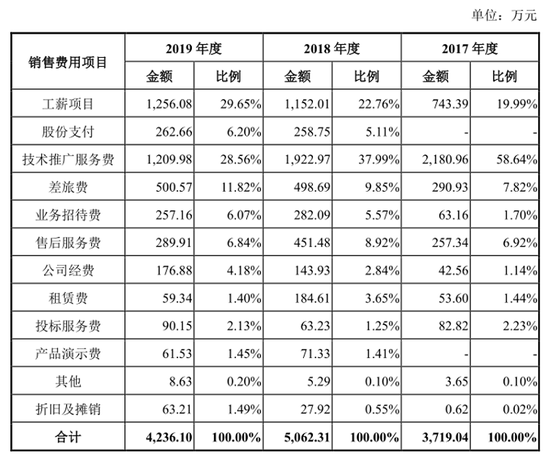

�����������ڣ�ɭ���Ƽ������������������ͼ��ʾ��

�������Է��֣��ܷ��ñ仯��Ҫ���������۷��õ����������������۷�����Ϊ��Ӫҵ�����ϵ��Ϊ���ܵķ�����Ŀ����ɭ���Ƽ�2019��Ӫ������13.7%������£�ͬ�����۷���ȴͬ���»�16.32%����������ʮ�ַ����������������۷��������ϸ��

������ͼ��ʾ��2019������۷��ù�ģ��ռ�������½�����Ҫ�Ǽ����ƹ����ѽ���½����¡������ƹ���������Ʒ��ǰ�����м��ۺ������εķ������ݣ���ǰ�ι�����Ҫ�����ͻ���������Ʒ�����ƹ㡢��������ʾ������ͻ������ṩ��Ʒ��������Ʒ�ۺ�Σ���˾����ݿͻ���������ʱ�ṩ��ѵ���������������ϼ��ޡ���Ʒ����ά��������֧�֡�������ϵͳ��������ȡ������ƹ�����̴������ҵ����Ͷ���������Դ�����÷ѵȸ���ɱ����á� ��2ҳ [1] [2] ��һҳ ��������: ɭ���Ƽ� |