|

��������������ҵ�ɷ�����˾�����¼��“��������”���״ι������й�Ʊ���ڴ�ҵ�����С���˾����2020��10��15�����Ϲ������У��ⷢ���¹�5256��ɣ�Ԥ��ļ��7.95��Ԫ��

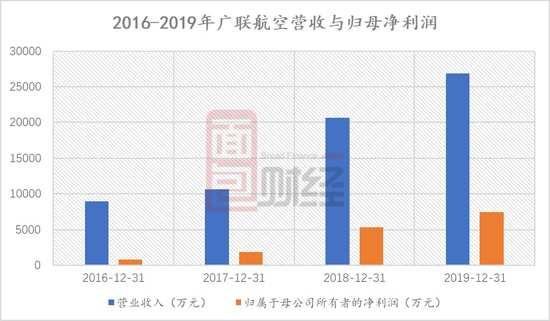

������˾��Ҫ���º��չ�װ�������㲿���Ͳ������ƣ�����������������ҵ�����к��չ�װ�������㲿��������������Ϊ��˾��Ҫ��Ӫ����2017-2019�꣬�������շֱ�ʵ��Ӫ��10655.35��Ԫ��20639.44��Ԫ��26847.4��Ԫ���ֱ�ʵ�ֹ�ĸ������1854.02��Ԫ��5296.27��Ԫ��7464.85��Ԫ��Ӫ������������Ϊ�ȶ���

������������������ҵ���ڸ߱�����ҵ���½����ߵ���в��Խϵ͡������ڹ�������ǰ���ͻ����жȽϸߣ���һ���̶���������������������⣬��˾Ӧ���˿�Ŀͻ��ֲ���Ϊ��������ҪΪ����������������زɹ����ߡ�����������ʱ�䷢���仯�����Թ�˾��ӯ���������ȶ��ԺͿɳ����Բ���һ���̶Ȳ���Ӱ�졣

�������չ�װ�������㲿��ҵ���ȶ���չ ���˻�ҵ�����������ռ�

����2011��������������������귢չ����˾���ں��չ�װ�������㲿����������������ҵ������ʵ��ȫ�渲�ǡ�

����2017-2019�꣬�������շֱ�ʵ��Ӫ��10655.35��Ԫ��20639.44��Ԫ��26847.4��Ԫ���ֱ�ʵ�ֹ�ĸ������1854.02��Ԫ��5296.27��Ԫ��7464.85��Ԫ��Ӫ������������Ϊ�ȶ���

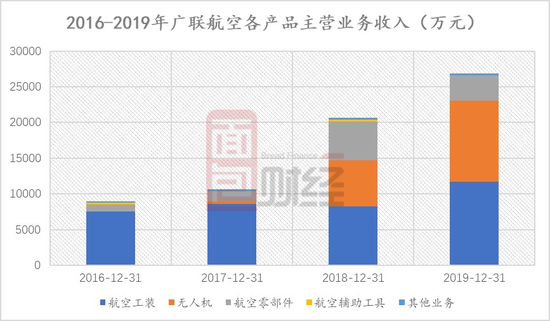

�����ӽ��������Ӫ�������������������Ժ��չ�װ�������㲿��ҵ�����˻�ҵ��Ϊ����ֵ��ע����ǣ���˾���չ�װҵ�����Ϊ�ȶ�����ռ���½��Ͽ죬��2017���81.02%����43.50%�����˻�ҵ���������Ͽ죬������������40�������⣬���ڹ��ڲɹ����߱仯�ϴ����㲿��ҵ��������2019���½�34.13%��

���������������ƶԺ��չ�װ�������㲿�������ղ��β�Ʒ�Ŀɿ��������൱�ߵ�Ҫ���������쳧�̺ͺ��տ��е�λѡ��Ӧ��ʱ����Ϊ������ֻ�н���ϸ�Ӧ����¼�ĵ�λ�����ʸ�Ϊ���ṩ�����Ʒ����������ԭ�����οͻ�һ��ѡ����Ӧ�̺�һ�㲻�������������ھ��ú�����ز�Ʒ���ԣ����ڰ�ȫ���ܺ����ɱ��Ŀ��ǣ���������������Ӧ�̡����ԣ��ں��չ�װ�ͺ����㲿��ҵ���ϣ���������Ԥ�ڽ����Ա����ȶ���չ̬�ơ�

�����ڹ�˾���к�����Ӫ�պ������ѹ�������˻�ҵ���Ϊ��˾Ӫ�ա�������������Ĺؼ�ҵ����21���ͺ��ҹ��������˻���ʼ����ʽ��չ������ǰհ���ݣ�2015-2017�꣬�ҹ��������˻��г���ģ��42.4��Ԫ������54.0��Ԫ��������������ʴﵽ12.85%��

�������߲����ϣ����й�����2025���͡�“ʮ����”�滮��Ҫ���������Ҫ�ƽ����˻��IJ� ҵ���������ǹ��������ϣ��������߲����ϣ���Ϊ�й����˻��г��ṩ�˿ɳ���������“�´�”�����������ھ������˻�ҵ���ϣ������ռ�������һ���� ��2ҳ [1] [2] ��һҳ ��������: �������� |