|

�������ѹɷ��Ƽ�ҵ���Ӫ�����2017���1.10��Ԫ������2019���7.62��Ԫ�������Ƽ����棬��˾2014�꿪ʼ½���ڹ���ȡ����ŵ�����ơ��������ظơ�������Ƶ���������������2019����������ŷ�ޡ������ȹ����г���̻��������Ƽ����ͷ����Ƽ���

�������⣬���ѹɷ�CDMO��������Ʒҵ���Ӫ��Ҳ��2017���0.46��Ԫ������2019���1.82��Ԫ������ҵ��Ŀǰ��Ӫ��ռ����Խ�С��

���� ���������������ٷŻ� ��Ӫ�ֽ����д�����

��������2020�����������ѹɷ�2020���һ����Ӫ������Ϊ20.35%�����2019������ȵ�Ӫ�����ٳ������ԷŻ�������2020��ڶ����ȣ���˾��Ӫ��ͬ������16.79%���������һ���Ƚ�һ���½���

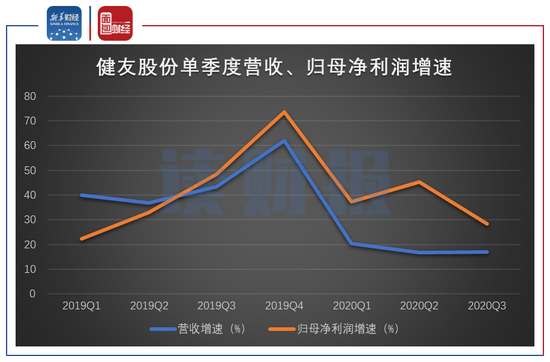

ͼ3��2019��Q1��2020��Q3���ѹɷ�Ӫ�ա���ĸ����������

����������¶��2020����������ʾ�����ѹɷݵ������ȵ�Ӫ������Ϊ17.06%�����ȵڶ����ȵ������������������ӹ�ĸ������������������˾������������Ϊ28.44%�����2020���һ���Ⱥ͵ڶ����ȵ�37.30%��45.43%�����������½���

�������⣬���ѹɷ���2020��ǰ������ʵ�ֹ�ĸ������6.13��Ԫ������£���Ӫ��������ֽ���������Ϊ-5.62��Ԫ��

������һ���棬���ѹɷ�2017�������������ʲ���ծ��������������2017��23.84%������2019��40.85%��2020��������Ƚ�һ��������44.41%����Ȼ���Ը�ծ���ʲ�����ߣ�����Ϣ��ծ���ӻ���ʴ��˾����������ʾ�����ѹɷ�2020��ǰ�����Ȳ����������Լ0.36��Ԫ��ͬ������525.94%��

���� �������п�תծļ�� �عɹɶ���һ���ж���7������ƵƵ����

����2019�����������ѹɷ��������ι����ⷢ�п�ת����˾ծȯ�����У���˾��2020��4����ɵ�һ�ο�ծת�ķ��С����ݹ��棬���ѹɷݸôη���ļ���ʽ�Լ5.03��Ԫ�����ֱ����ڸ߶��Ƽ�Ԥ�����������Ŀ����������Ʒ����������Ŀ�Լ����������ʽ�

��������ɵ�һ�ο�תծ���кã����ѹɷ���2020��7���ٴι����תծ����Ԥ������˾������ļ�ʲ�����7.80��Ԫ������5.70��Ԫ���ڸ�Ч���ܻ��߶�ҩƷ�Ƽ������߽�����Ŀ��2.10��Ԫ���ڲ��������ʽ�

��������Ƶ�����п�תծ��ǰ��ļͶ��Ŀ��δ������ϡ�����ļ�����ڲ��������ʽ�������֤����ڷ���ί������������֪����Ҫ���ѹɷ�˵���ٴν������ʵı�Ҫ�Լ������ԣ���Ҫ�������˲��������Ƿ����Ƶ�����ʡ��������ʵ����η����˲������

��������ע����ǣ�2020��5�µ�һ�ο�תծ�����У����ѹɷݿعɹɶ���һ���ж��˹�������2.44��Ԫ��ռ����������48.49%�����ڴ�֮��˾�عɹɶ���һ���ж��˷ֱ���2020��7��10�¡�2020��7��30�ա�2020��8��6���������μ��ֿ�תծ����������10%��������ɺعɹɶ���һ���ж��˳��й�˾��תծ�����Ѽ���������������18.49%������Դ������ƾ��� ��2ҳ ��һҳ [1] [2] ��������: ���ѹɷ� |