ЁЁЁЁНижС2019ФъФъФЉЃЌаэВ§ПЊЦеМьВтбаОПдКЙЩЗнгаЯоЙЋЫОЃЈвдЯТМђГЦ“ПЊЦеМьВт”ЃЉЙВгЕга84УћдБЙЄЃЌЦфжаАыЪ§вдЩЯЕФФъСфдк35ЫъвдЯТЁЃЖјетМв“ФъЧс”ЕФЙЋЫОЃЌдкЖЪТГЄвІжТЧхЕФДјСьЯТЃЌгкНќЦкГЩЙІ“пЕПЊ”зЪБОЪаГЁЕФ“ДѓУХ”ЁЃ

ЁЁЁЁЗДЙлЦфБГКѓЃЌПЊЦеМьВтЛђДцжюЖрЮЪЬтД§НтЁЃВЛНіЮоЪЕПиШЫЮовЛжТааЖЏЙиЯЕЃЌЙЩШЈЯрЖдЗжЩЂДцвўгЧЃЌПЊЦеМьВтНќФъРДвЕМЈдіЫйЗХЛКЁЃгыДЫЭЌЪБЃЌЦфжїгЊвЕЮёЛђгыЕквЛДѓЙЩЖЋ“жиЕў”ЃЌЧвЫЋЗНзЁЫљЛђЮЊЭЌвЛДІЃЌЧвЦф13УћЖМрИпМАКЫаФММЪѕШЫдБОљ“РДзд”ЕквЛДѓЙЩЖЋЃЌПЊЦеМьВтЕФЖРСЂадМИКЮЃП

ЁЁЁЁвЛЁЂвЕМЈдіЫйЗХЛКЃЌУЋРћТЪИпГіЭЌааНќ40ИіАйЗжЕу

ЁЁЁЁНќФъРДЃЌПЊЦеМьВтгЊЪеОЛРћдіЫйОљж№ФъЯТЛЌЃЌ2020ФъЩЯАыФъГіЯжИКдіГЄЁЃ

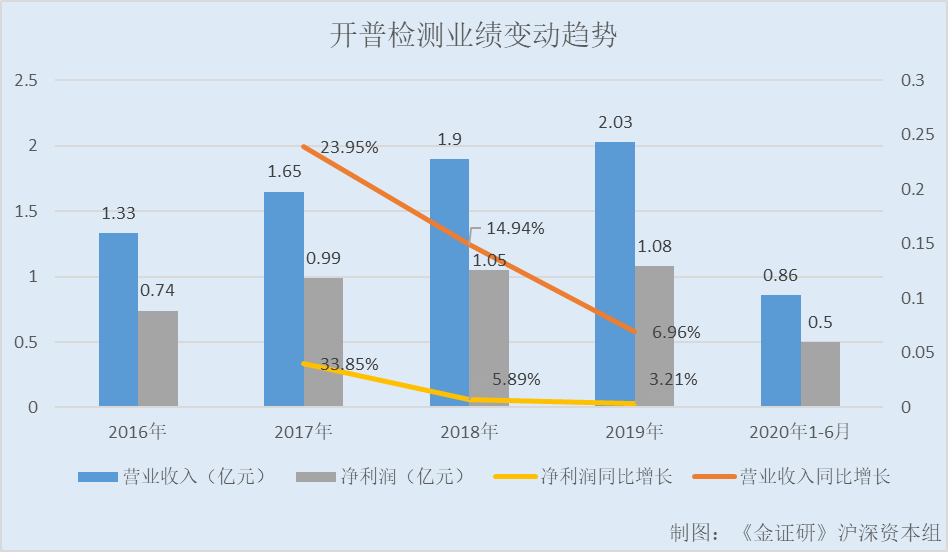

ЁЁЁЁОнЖЋЗНВЦИЛChoiceЪ§ОнЃЌ2016-2019ФъЃЌПЊЦеМьВтгЊвЕЪеШыЗжБ№ЮЊ1.33вкдЊЁЂ1.65вкдЊЁЂ1.9вкдЊЁЂ2.03вкдЊЃЌ2017-2019ФъЗжБ№ЭЌБШдіГЄ23.95%ЁЂ14.94%ЁЂ6.96%ЁЃ2020Фъ1-6дТЃЌПЊЦеМьВтЪЕЯжгЊвЕЪеШы0.86вкдЊЃЌЭЌБШдіГЄ-25.36%ЁЃ

ЁЁЁЁ2016-2019ФъЃЌПЊЦеМьВтОЛРћШѓЗжБ№ЮЊ0.74вкдЊЁЂ0.99вкдЊЁЂ1.05вкдЊЁЂ1.08вкдЊЃЌ2017-2019ФъЗжБ№ЭЌБШдіГЄ33.85%ЁЂ5.89%ЁЂ3.21%ЁЃ2020Фъ1-6дТЃЌПЊЦеМьВтЪЕЯжОЛРћШѓ0.5вкдЊЃЌЭЌБШдіГЄ-25.45%ЁЃ

ЁЁЁЁНќФъРДЃЌПЊЦеМьВтЕФОгЊадОЛЯжН№Сїж№ФъдіМгЁЃ

ЁЁЁЁ2016-2019ФъвдМА2020Фъ1-6дТЃЌПЊЦеМьВтОгЊЛюЖЏВњЩњЕФЯжН№СїСПОЛЖюЗжБ№ЮЊ1.01вкдЊЁЂ1.06вкдЊЁЂ1.2вкдЊЁЂ1.27вкдЊЁЂ0.38вкдЊЁЃ

ЁЁЁЁДЫЭтЃЌПЊЦеМьВтУЋРћТЪОљИпГіЭЌааНќ40ИіАйЗжЕуЁЃ

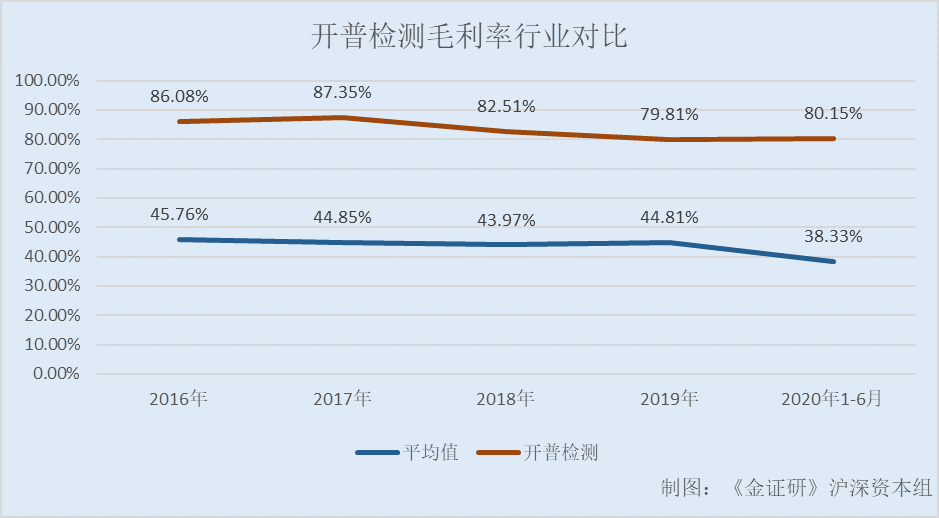

ЁЁЁЁОнЖЋЗНВЦИЛChoiceЙЋПЊЪ§ОнЃЌ2016-2019ФъвдМА2020Фъ1-6дТЃЌПЊЦеМьВтЯњЪлУЋРћТЪЗжБ№ЮЊ86.08%ЁЂ87.35%ЁЂ82.51%ЁЂ79.81%ЁЂ80.15%ЁЃ

ЁЁЁЁЗДЙлЭЌааЃЌ2016-2019ФъвдМА2020Фъ1-6дТЃЌжаЙњНЈВФМьбщШЯжЄМЏЭХЙЩЗнгаЯоЙЋЫОЕФЯњЪлУЋРћТЪЗжБ№ЮЊ47.6%ЁЂ46.03%ЁЂ45.66%ЁЂ45.31%ЁЂ37.74%ЃЛЛЊВтМьВтШЯжЄМЏЭХЙЩЗнгаЯоЙЋЫОЕФЯњЪлУЋРћТЪЗжБ№ЮЊ50.61%ЁЂ44.37%ЁЂ44.8%ЁЂ49.41%ЁЂ48.64%ЃЛЫежнЕчЦїПЦбЇбаОПдКЙЩЗнгаЯоЙЋЫОЕФЯњЪлУЋРћТЪЗжБ№ЮЊ49.52%ЁЂ51.89%ЁЂ49.45%ЁЂ50.34%ЁЂ37.37%ЃЛЫежнЫеЪдЪдбщМЏЭХЙЩЗнгаЯоЙЋЫОЕФЯњЪлУЋРћТЪЗжБ№ЮЊ46.11%ЁЂ47.62%ЁЂ46.06%ЁЂ46.78%ЁЂ42.37%ЃЛЙужнЙуЕчМЦСПМьВтЙЩЗнгаЯоЙЋЫОЕФЯњЪлУЋРћТЪЗжБ№ЮЊ52.96%ЁЂ52.37%ЁЂ49.18%ЁЂ46.38%ЁЂ29.42%ЃЛИжбаФЩПЫМьВтММЪѕЙЩЗнгаЯоЙЋЫОЕФЯњЪлУЋРћТЪЗжБ№ЮЊ43.12%ЁЂ42.26%ЁЂ42.93%ЁЂ42.74%ЁЂ38.56%ЃЛжаЙњЕчЦїПЦбЇбаОПдКЙЩЗнгаЯоЙЋЫОЕФЯњЪлУЋРћТЪЗжБ№ЮЊ30.4%ЁЂ29.38%ЁЂ29.72%ЁЂ32.71%ЁЂ34.18%ЁЃ

ЁЁЁЁ2016-2019ФъвдМА2020Фъ1-6дТЃЌЩЯЪі7МвЭЌаавЕПЩБШЙЋЫОЕФЯњЪлУЋРћТЪЦНОљжЕЗжБ№ЮЊ45.76%ЁЂ44.85%ЁЂ43.97%ЁЂ44.81%ЁЂ38.33%ЁЃПЩМћЃЌПЊЦеМьВтУЋРћТЪ“ЛћИп”гкЭЌааЁЃ

ЁЁЁЁЖјПЊЦеМьВтЩЯЪіУЋРћТЪ“ЛћИп”ЯжЯѓЃЌвВЪмЕНМрЙмВуЙизЂЁЃ

ЁЁЁЁОнжЄМрЛс2019Фъ7дТ19ШеЙЋЪОЕФЁЖПЊЦеМьВтЪзДЮЙЋПЊЗЂааЙЩЦБЩъЧыЮФМўЗДРЁвтМћЁЗЃЈвдЯТМђГЦ“ЗДРЁвтМћ”ЃЉЃЌжЄМрЛсвЊЧѓПЊЦеМьВтНсКЯЭЌаавЕПЩБШЙЋЫОЕФВњЦЗНсЙЙЁЂВЩЙККЭЯњЪлФЃЪНЕШЧщПіЃЌЫЕУїИїРрВњЦЗУЋРћТЪгыаавЕЦНОљЫЎЦНЪЧЗёДцдкНЯДѓВювьвдМАВювьдвђЃЛЯъЯИЫЕУїЦфзлКЯУЋРћТЪдЖИпгкаавЕЦНОљЫЎЦНЁЂБфЖЏЧїЪЦгыаавЕЧїЪЦВЛЭЌЕФдвђМАКЯРэадЁЃ

ЁЁЁЁЖјОнПЊЦеМьВтгк2019Фъ8дТ2ШеЧЉЪ№ЕФеаЙЩЪщЃЈвдЯТМђГЦ“еаЙЩЪщ2019Фъ8дТеаЙЩЪщ”ЃЉЃЌПЊЦеМьВтБэЪОЃЌЭЌаавЕПЩБШЙЋЫОгЩгкВњЦЗНсЙЙЁЂВЩЙККЭЯњЪлФЃЪНЁЂВњЦЗГЩБОЕШВювьЃЌМьВтвЕЮёУЋРћТЪВювьНЯДѓЁЃ

ЁЁЁЁжЕЕУЙизЂЕФЪЧЃЌПЊЦеМьВтдкНјааУЋРћТЪ“ЛћИп”двђНтЪЭЪБЃЌЛђЧАКѓУЌЖмЁЃ

ЁЁЁЁОн2019Фъ8дТеаЙЩЪщЃЌПЊЦеМьВтБэЪОЃЌгЩгкЦфЭЌаавЕПЩБШЙЋЫОЕФВЩЙКФЃЪНЁЂЯњЪлФЃЪНЕШДцдкВювьЃЌвђДЫЭЌаавЕПЩБШЙЋЫОжЎМфЃЌМьВтвЕЮёУЋРћТЪВювьДѓЁЃ

ЁЁЁЁЧв2019Фъ8дТеаЙЩЪщЯдЪОЃЌПЊЦеМьВтВЩЙКФЃЪНЁЂЯњЪлФЃЪНгыЭЌаавЕПЩБШЙЋЫОЮожиДѓВювьЃЌЖдЙЋЫОИїВњЦЗУЋРћТЪВЛЙЙГЩжиДѓгАЯьЁЃ

ЁЁЁЁжЕЕУвЛЬсЕФЪЧЃЌОнПЊЦеМьВт2020Фъ9дТ10ШеЧЉЪ№ЕФеаЙЩЪщЃЈвдЯТМђГЦ“еаЙЩЪщ”ЃЉЃЌПЊЦеМьВтВЂЮДХћТЖ“ЭЌаавЕПЩБШЙЋЫОжЎМфЃЌМьВтвЕЮёУЋРћТЪВювьДѓ”ЃЌжЛБЃСєСЫ“ПЊЦеМьВтВЩЙКФЃЪНЁЂЯњЪлФЃЪНгыЭЌаавЕПЩБШЙЋЫОЮожиДѓВювь”ЃЌСюШЫВЛНтЁЃ

ЁЁЁЁЖўЁЂЕчСІЩшБИаавЕгЊЪеЙцФЃдіЫйЯТЛЌЃЌГЩГЄФмСІЛђГабЙ

ЁЁЁЁОнеаЙЩЪщЃЌПЊЦеМьВтжїгЊвЕЮёЮЊЕчСІЯЕЭГЖўДЮЩшБИЕФМьВтЗўЮёЃЌЦфЪаГЁашЧѓгыЕчСІаавЕЁЂЕчСІЩшБИжЦдьаавЕОАЦјЖШУмЧаЯрЙиЁЃ

ЁЁЁЁЭЌЪБЃЌНижС2019ФъФъФЉЃЌПЊЦеМьВтжїгЊвЕЮёЪеШыАДЧјгђЛЎЗжжївЊРДздОГФкЁЃ

ЁЁЁЁШЛЖј2019ФъЃЌЙњФкгУЕчСПМАЗЂЕчСПдіЫйБШЩЯФъЗжБ№ЛиТф4ИіАйЗжЕуЁЂ3.6ИіАйЗжЕуЃЌЕчСІаавЕОАЦјЖШЯТНЕЁЃ

ЁЁЁЁОнжаЙњЕчСІЦѓвЕСЊКЯЛсЗЂВМЕФЁЖжаЙњЕчСІаавЕФъЖШЗЂеЙБЈИц2020ЁЗЃЌ2019ФъЃЌЙњФкгУЕчСП72,486вкЧЇЭпЪБЃЌЭЌБШдіГЄ4.4%ЃЌдіЫйЛиТф4ИіАйЗжЕуЃЛЭЌЦкЃЌЙњФкШЋПкОЖЗЂЕчСП73,266вкЧЇЭпЪБЃЌЭЌБШдіГЄ4.7%ЃЌдіЫйЯТНЕ3.6ИіАйЗжЕуЁЃ

ЁЁЁЁДЫЭтЃЌЙњФкЕчСІаавЕВњФмЙ§ЪЃЃЌЛђЖдЕчСІЩшБИжЦдьаавЕМАЕчСІЩшБИМьВтаавЕВњЩњгАЯьЁЃ

ЁЁЁЁОнжаЙњВњвЕОМУаХЯЂЭјв§дЎЙЋПЊаХЯЂЃЌ2015ФъЃЌЙњФкЕчСІаавЕБуГіЯжВњФмЙ§ЪЃЕФЮЪЬтЁЃдкИУЮЪЬтВЂЮДЕУЕННтОіЕФЧщПіЯТЃЌЭЌЦкЙњФкШЋФъаТдіЗЂЕчзАЛњШнСПШДДДРњЪЗзюИпЫЎЦНЁЃЖјгыаТдіЗЂЕчзАЛњШнСПДДРњЪЗзюИпЫЎЦНЯрЗДЕФЃЌЪЧгУЕчСПдіЫйЕФЯТНЕЁЃ

ЁЁЁЁОнжаЙњВњвЕОМУаХЯЂЭјаХЯЂЪ§ОнЃЌ2016ФъЦ№ЃЌЙњФкУКЕчЙ§ЪЃЕФЮЪЬтОЭвбЦФЮЊбЯжиЃЌЙњМвЗЂИФЮЏКЭФмдДОжВЛЖЯЕиЖдНЈЩшЗчЯеНјааЬсЪОЁЃ2017ФъвЛМОЖШЃЌдкЙњФк38МвЕчЦѓжаЃЌга16МвЯнШыПїЫ№ЃЌ19МвОЛРћШѓЭЌБШЯТЛЌЃЌжиЕуЗЂЕчЦѓвЕУКЕчАхПщвбГіЯжШЋУцПїЫ№ЁЃ

ЁЁЁЁВЛНіШчДЫЃЌжаЙњВњвЕОМУаХЯЂЭјаХЯЂдЎв§ПЮЬтЁЖ“ЪЎШ§Юх”ЕчСІаавЕПиУКеўВпбаОПЁЗЯдЪОЃЌвд“ЪЎШ§Юх”ЙцЛЎЬсГіЕФ2020Фъ11вкЧЇЭпУКЕчзАЛњЙцФЃРДЙРМЦЃЌ2020ФъУКЕчЙ§ЪЃЙцФЃдк1.4вкЧЇЭпЃЌетвтЮЖзХЃЌдМга233ЬЈ60ЭђЧЇЭпЕФУКЕчЛњзщзЪВњМАЦфбмЩњМлжЕНЋгк2020ФъБЛ“ИщЧГ”ЁЃ

ЁЁЁЁВЛжЙШчДЫЃЌНќФъРДЃЌЙњФкЕчСІЩшБИЦѓвЕвЕМЈЛђЯнШыЦеБщЕЭУдЕФОжУцЃЌЕчСІЩшБИжївЊЩЯЪаЙЋЫОгЊЪеЙцФЃдіЫйж№ФъЯТЛЌЁЃ

ЁЁЁЁОнжаЙњЦѓвЕеНТдСЊУЫЙЋПЊаХЯЂЃЌдчдк2017ФъЃЌЙњФкЕчСІзАЛњБувбДцдкЙ§ЪЃЧщаЮЃЌЕчСІЩшБИЦѓвЕУцСйЕФаЮЪЦбЯОўЁЃ

ЁЁЁЁЗЂЕчЩшБИЙЉгІЩЬЖЋЗНЕчЦјЙЩЗнгаЯоЙЋЫОжИГіЃЌзд2016ФъПЊЪМЃЌЙњФкЗЂЕчЩшБИаавЕашЧѓСПМѕЩйЃЌВњЦЗМлИёЯТНЕЃЌаавЕВњФмЙ§ЪЃЃЌЕчСІзАБИЦѓвЕвЕМЈЦеБщЕЭУдЁЃ

ЁЁЁЁНќФъРДЃЌДЫЧщПіЛђВЂЮДЕУЕНИФЩЦЁЃ

ЁЁЁЁЙЋПЊаХЯЂЯдЪОЃЌНќФъРДЃЌЙњФкЕчСІЩшБИжЦдьвЕЪЕЯжСЫНЯПьЗЂеЙЃЌВњвЕЙцФЃКЭОгЊаЇвцЖМгавЛЖЈЬсЩ§ЃЌЕЋЗЂеЙжЪСПКЭдЫгЊаЇТЪЕЭгкдЄЦкЃЌЙиМќЩшБИМАКЫаФСуВПМўШдвРРЕгкНјПкЃЌЕчСІЩшБИЕФИпЖЫВњФмВЛзуЁЃ

ЁЁЁЁЭЌЪБЃЌеаЙЩЪщвВЯдЪОЃЌ2017-2018ФъЃЌжаЙњЕчСІЩшБИжївЊЩЯЪаЙЋЫОгЊЪеЙцФЃдіЫйвбСЌајСНФъЯТЛЌЃЌ2018ФъдіЫйвбНЕжС10%зѓгвЁЃ

ЁЁЁЁГ§СЫ“ЭтЛМ”ЃЌЛЙга“ФкгЧ”ЁЃПЊЦеМьВтЮоЪЕМЪПижЦШЫЁЂЮовЛжТааЖЏЙиЯЕЕФЧщаЮЃЌЭЌбљжЕЕУЙизЂЁЃ

ЁЁЁЁШ§ЁЂЮоЪЕПиШЫЮовЛжТааЖЏЙиЯЕЃЌЙЩШЈЗжЩЂДцвўгЧ

ЁЁЁЁЮЪЬтВЂЮДНсЪјЃЌПЊЦеМьВтЮоЪЕПиШЫЁЂЧАШ§ДѓЙЩЖЋЮовЛжТааЖЏЙиЯЕЁЃ

ЁЁЁЁОнеаЙЩЪщЃЌПЊЦеМьВтЧАШ§ДѓЙЩЖЋГжЙЩБШР§НгНќЁЃЕквЛДѓЙЩЖЋаэВ§ПЊЦеЕчЦјбаОПдКгаЯоЙЋЫОЃЈвдЯТМђГЦ“ЕчЦјбаОПдК”ЃЉГжЙЩБШР§ЮЊ30%ЃЌЕкЖўДѓЙЩЖЋвІжТЧхГжЙЩБШР§ЮЊ22.35%ЃЌЕкШ§ДѓЙЩЖЋРюбЧЦМГжЙЩБШР§ЮЊ15.24%ЁЃ

ЁЁЁЁашвЊжИГіЕФЪЧЃЌЩЯЪіШ§ДѓЙЩЖЋжЎМфЮовЛжТааЖЏЙиЯЕЃЌШЮКЮЕЅвЛЙЩЖЋОљЮоЗЈЖдПЊЦеМьВтЙЩЖЋДѓЛсЛђЖЪТЛсНјааПижЦЃЌЧвЮоЗЈЖдПЊЦеМьВтОгЊЙмРэВњЩњОіЖЈадгАЯьЃЌПЊЦеМьВтЮоЪЕМЪПижЦШЫЁЃ

ЁЁЁЁДЫЭтЃЌНижСеаЙЩЪщЧЉЪ№Ше2020Фъ9дТ10ШеЃЌПЊЦеМьВтЙВга50УћЙЩЖЋЁЃЫфЙЩЖЋЪ§СПВЂЮДЮЅЗДЙЋЫОЗЈЯрЙиЙцЖЈЃЌЕЋЦфВЂЮоЪЕПиШЫМАЧАШ§ДѓЙЩЖЋЮовЛжТааЖЏЙиЯЕЃЌПЊЦеМьВтЮДРДШчКЮБмУтЙЩШЈЗжЩЂЃПгаД§МьбщЁЃ

ЁЁЁЁГ§ДЫвдЭтЃЌПЊЦеМьВтгЕгаЕФ2МвзгЙЋЫООЛРћШѓОљЮЊИКжЕЃЌЛђГЩ“ЭЯгЭЦП”ЁЃ

ЁЁЁЁНижС2020Фъ9дТ10ШеЃЌПЊЦеМьВтЙВгЕга2МвШЋзЪзгЙЋЫОЃЌ1МвВЮЙЩЙЋЫОЁЃ

ЁЁЁЁЦфжаЃЌШЋзЪзгЙЋЫОжщКЃПЊЦеМьВтММЪѕгаЯоЙЋЫОЃЈвдЯТМђГЦ“жщКЃПЊЦе”ЃЉГЩСЂгк2016Фъ1дТ27ШеЁЃ2018-2019ФъЃЌжщКЃПЊЦеЕФОЛРћШѓЗжБ№ЮЊ-83.83ЭђдЊЁЂ-86.22ЭђдЊЁЃ

ЁЁЁЁШЋзЪзгЙЋЫОФЯОЉПЊЦеМьВтММЪѕгаЯоЙЋЫОЃЈвдЯТМђГЦ“ФЯОЉПЊЦе”ЃЉГЩСЂгк2015Фъ12дТ25ШеЃЌ2018-2019ФъЃЌФЯОЉПЊЦеОЛРћШѓЗжБ№ЮЊ-11.66ЭђдЊЁЂ-3.86ЭђдЊЁЃ

ЁЁЁЁжЕЕУвЛЬсЕФЪЧЃЌДЫДЮЩЯЪаЃЌПЊЦеМьВтЕФБЃМіЛњЙЙдкОЁжАЕїВщЩЯДц“КкРњЪЗ”ЃЌЛђФбЧкУуОЁд№ЁЃ

ЁЁЁЁОнеаЙЩЪщЃЌПЊЦеМьВтБЃМіЛњЙЙЮЊЯцВЦжЄШЏЙЩЗнгаЯоЙЋЫОЃЈвдЯТМђГЦ“ЯцВЦжЄШЏ”ЃЉЁЃ

ЁЁЁЁОнжЄМрЛсЙЋПЊаХЯЂЃЌЯцВЦжЄШЏМрЪТЁЂЖУиАьжїШЮРДФГЃЌгыЯцВЦжЄШЏЙЩЖЋжЎвЛН№Ш№аТВФСЯПЦММЙЩЗнгаЯоЙЋЫОИБзмОРэЁЂЖЪТЛсУиЪщСѕЕЄЃЌдјЩцЯгФкФЛНЛвзВЂДгжаЛёРћЃЌСѕЕЄБЛжЄМрЛсУЛЪеЫљЕУВЂДІЗЃЁЃ

ЁЁЁЁОнжЄМрЛсааеўМрЙмДыЪЉОіЖЈЪщЁВ2020ЁГ35КХЮФМўЃЌ2020Фъ8дТ10ШеЃЌЯцВЦжЄШЏвђДцдкзЪВњЙмРэвЕЮёОЁжАЕїВщЙ§ГЬВЛЙЛЩѓЩїЁЂЙЋЫОДњЯњвЕЮёФкВПЙмРэВЛЙЛЙцЗЖЁЂИіБ№гЊвЕВПдБЙЄПЊеЙДњЯњН№ШкВњЦЗвЕЮёЪБЮДГфЗжЫЕУїН№ШкВњЦЗЗчЯеЕШЮЪЬтЃЌБЛКўФЯжЄМрОжВЩШЁд№СюИФе§ЃЌВЂдіМгФкВПКЯЙцМьВщДЮЪ§ЕФааеўМрЙмДыЪЉЁЃ

ЁЁЁЁОнааеўМрЙмДыЪЉОіЖЈЁВ2020ЁГ003КХЮФМўЃЌ2020Фъ2дТ18ШеЃЌЯцВЦжЄШЏЙўЖћБѕжаЩНТЗжЄШЏгЊвЕВПвђДцдкФкВППижЦВЛЭъЩЦЃЌЙЄзїШЫдБКЯЙцвтЪЖЕБЁЃЌдкДњЯњН№ШкВњЦЗЙ§ГЬжаЮДФмГфЗжСЫНтПЭЛЇаХЯЂЁЂЦРЙРЭЖзЪепЪЪЕБадЁЂЫЕУїН№ШкВњЦЗЕФжївЊЗчЯеЕФЮЪЬтЃЌБЛКкСњНжЄМрОжВЩШЁд№СюИФе§ЕФааеўМрЙмДыЪЉЁЃ

ЁЁЁЁЫФЁЂгыДѓЙЩЖЋЕчЦјбаОПдКвЕЮёЗЖЮЇМААьЙЋЕижЗ“жиЕў”ЃЌЖРСЂадЛђдтЧжЪД

ЁЁЁЁЪТЪЕЩЯЃЌПЊЦеМьВтгыЕквЛДѓЙЩЖЋвЕЮёЗЖЮЇЛђДц“жиЕў”ЁЃ

ЁЁЁЁНижС2019ФъФъФЉЃЌЕчЦјбаОПдКЪЧПЊЦеМьВтЕквЛДѓЙЩЖЋЃЌГжЙЩБШР§ЮЊ30%ЁЃБЈИцЦкМД2017-2019ФъЃЌЕчЦјбаОПдКЯЕПЊЦеМьВтЙиСЊЗНЁЃ

ЁЁЁЁОнеаЙЩЪщЃЌЕчЦјбаОПдКЕФОгЊЗЖЮЇЮЊЕчСІзАБИЁЂжЧФмЕчЦїСьгђФкЕФБъзМбаОПЁЂжЦЖЈЃЛЪдбщМьВтЩшБИЁЂвЧЦївЧБэЕФаЃзМЃЛаЃзМвЧЦїЩшБИЕФбаЗЂЁЂЩњВњЁЂЯњЪлЕШЃЛЪЕМЪДгЪТвЕЮёЮЊЕчСІзАБИМАжЧФмЕчЦїСьгђФкЕФБъзМбаОПМАжЦаоЖЉЁЂЪдбщМьВтвЧЦїЩшБИаЃзМЗўЮёЁЂаавЕММЪѕЛсвщзщжЏМАГаАьЁЃ

ЁЁЁЁЖјПЊЦеМьВтжїгЊвЕЮёЮЊЕчСІЩшБИМьВтЃЌжївЊАќРЈЕчСІЯЕЭГЖўДЮЩшБИЕФМьВтЗўЮёЁЂЦфЫћММЪѕЗўЮёЁЂМьВтЩшБИЯњЪлЁЃ

ЁЁЁЁЭЌЪБЃЌПЊЦеМьВтвВЩцМАаавЕБъзМЕФбаОПЁЂжЦЖЈЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЫбЫїИќЖр: ПЊЦеМьВт