这表明公司营收和净利润的现金含量较低,盈利质量差,营业收入和净利润只是“纸面富贵”。

现金含量低的主要原因还是上述资金占用程度较高。

公司的应收票据及应收账款从2014年的3259万飙升至2019年的6.96亿,复合增速达84.5%,远超营收和归母净利润增速,资产占比也从9.68%飙升至41.4%。

存货从2.35亿上升至2020年6月末的7.96亿,5年复合增速为19.3%,资产占比从69.97%下降至44.22%。

因此,截止2020年6月末,两个科目的资产占比合计高达79.3%,是公司最重要的资产。

熟悉风云君的读者都知道,风云君向来不喜欢应收票据和存货占比过大的公司,因为这会导致现金流差、出现大额资产减值损失等等诸多问题。

先来看应收账款,从账龄结构看,以2019年为例,1年以内的应收账款金额高达4.22亿,占总应收账款比例超5成,而1-3年的多达3.33亿,合计占比达42.4%。

这么长的账期,现金流怎么可能好得了?

2018年和2019年,公司计提应收账款坏账损失分别达2858.7万和2269.42万,分别占归母净利润的比例为12.5%和11.1%。

应收账款周转率呈明显下滑趋势,从2014年的9.9次下滑至2019年的1.77次,这反映公司最重要的资产科目-应收账款的营运能力较差。

再来看存货。公司存货几乎全部是建造合同形成的已完工未结算资产,2017年至2019年分别为2.56亿、3.77亿和5.6亿。

照明工程施工的工程周期长,且进度结算需要经过监理方和发包方,甚至上级部门等的审核,所需时间较长,工程结算进度通常远滞后于完工进度,如果公司每年接到的项目增多,就会出现已完工未结算资产逐年增长的情况。

从总资产周转率看,公司自2016年达到高点1.49次后逐年下滑至2019年的0.68次,表明不仅是应收账款,总体运营能力都在明显下滑。

另外,公司还采取比较激进的销售策略。

2018年2月,公司首次冲刺IPO,过会时被否决,发审委给出的其中一个理由是:

“报告期发行人存在应履行未履行招投标程序签订的合同,2017年第四季度2个应当履行招投标程序的项目无中标文件,部分项目在中标前存在发生项目成本的情况。”

中标前就发生项目成本,这表明公司的销售策略相当激进,并从侧面反映市场竞争其实相当激烈。

因此,在2020年8月发布的最新版招股说明书中,时空科技表现的“求生欲”很强,反复强调在报告期内已经不存在上述违规情况。

三、毛利率明显异于同行业上市公司

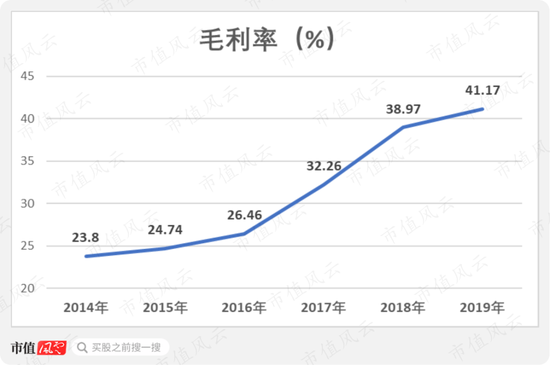

最后,风云君需要聊聊时空科技最为蹊跷的财务指标:毛利率。

时空科技的毛利率从2014年的23.8%逐年上升至2019年的41.17%,表现看似相当出色。

毛利率上升一般代表公司产品的竞争力以及在整条产业链的位置,能通过提价增强盈利能力,或者说公司产生规模效应,能通过减少生产成本来提高盈利能力。

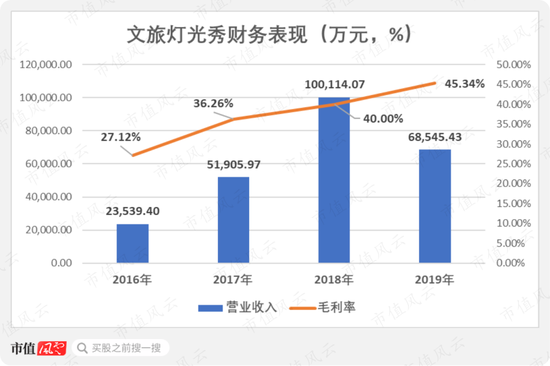

从收入端看,毛利率较高的文旅灯光秀是公司第一大收入来源,收入从2016年的2.35亿上升至2018年的10亿,但在2019年下降至6.85亿值得警惕。

若非2019年常规景观照明接到两个大项目而实现收入翻倍,否则总收入会更加难看。

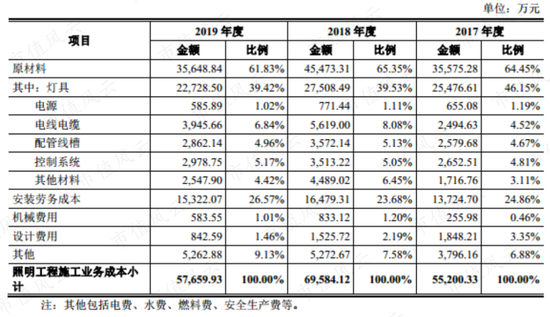

而从成本端看,灯具是成本占比最大的部分,2018年和2019年基本在39%附近,其次是安装劳务成本,连续三年都在20%以上,而且能在一定程度上反映公司当年的项目数量,毕竟项目越多,规模越大,随着人力成本增加,支付的费用肯定更多。

而2019年的劳务成本为1.53亿,略低于2018年的1.65亿,反映公司当年承接的项目总规模大概率出现下滑。

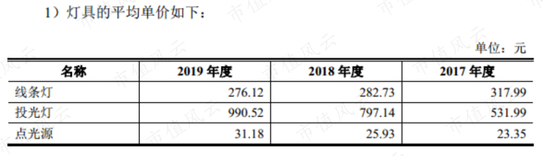

另外一个反映公司2019年不及2018年的还有灯具数据。

下图是灯具平均单价:

点光源和投光灯的价格均年年上涨,仅线条灯的采购单价出现下滑,而2019年仅同比减少了6.61元。

但反映在灯具总成本上,2019年比2018年减少了4780万,这表明采购数量明显减少。

不过,由于成本下滑幅度比收入还大,毛利率反而出现了上涨,因此财务指标的分析不能教条,需结合公司的整体情况具体分析。

再进一步分析,前文提及,在2019年以前,公司实现了营收和毛利率双升的不错表现,但如果与行业内其他上市公司相比,时空科技毛利率的表现就相当蹊跷。

以利亚德、凡尔赛、名家汇、罗曼股份四家公司举例,这些公司都宣称自己干了不少文旅灯光秀、夜游经济项目,也是时空科技招股说明书上的“竞争对手”。

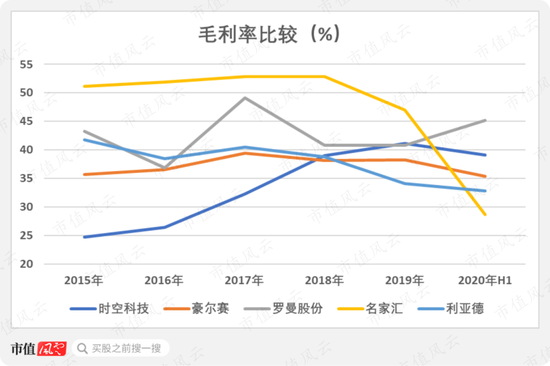

下图是五家公司的近年毛利率情况:

从上图可知,名家汇的毛利率表现最好,2019年以前在50%以上,但2019年跌至47%,2020年上半年暴跌至28.69%,表明公司经营状况出现大问题。

豪尔赛、罗曼股份和利亚德基本在35%以上波动,4家公司的最近5年的表现基本平稳甚至有小幅下跌的趋势。

唯独时空科技在2015年至2017年均低于同行业公司,但呈逐年上升趋势,2018年和2019年才基本与同行相仿,趋势与同行明显不一致。

为什么会出现特立独行的趋势,风云君扛着锄头把招股书里翻了个底朝天,也没看到明确的解释。

从各业务表现看,毛利率上升的原因可能是文旅灯光秀从2016年至2018年出现了营收和毛利率双双上涨的趋势,后者从2016年的27.12%上升至2019年的45.34%,增幅非常明显。

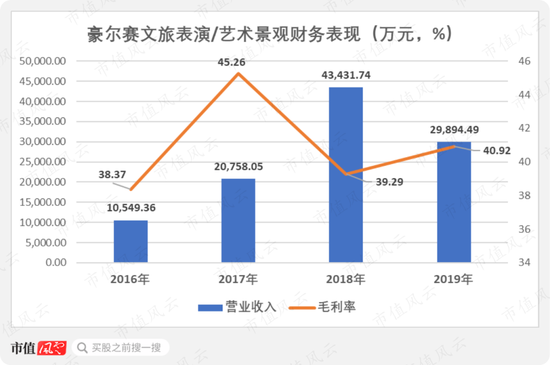

然而,对比豪尔赛“文旅表演/艺术景观”的收入和毛利率可发现,两者有相当明显的区别。

豪尔赛该业务的收入同样呈现快速上涨,从1.05亿上升至4.34亿,但其毛利率均维持在38%-46%之间的横向波动,而非时空科技毛利率的逐年上涨。

因此,为什么时空科技此前的毛利率这么低,公司有必要给投资者一个说法吧?

综上所述,时空科技业绩维持增长的背后是应收票据及应收账款和存货规模的高企,营运能力不佳,现金流表现相当差劲,毛利率表现也异于同行业上市公司。

股价快速破发的背后大概率是投资者对上市公司的未来投下不信任的一票。

来源: 市值风云 作者 | 紫枫

共2页 上一页 [1] [2]

搜索更多: 时空科技