ЎЎЎЎ2019ДкІЖОсұнПЦГчПФПВ»¬ЎЈ

ЎЎЎЎКұҝХҝЖјјЈЁ605178.SHЈ©ФЪ2020Дк8ФВ21ИХЙПКРЈ¬УЙУЪКЗЦч°еЙПКРЈ¬өұМмҙуХЗ44%ХЗНЈЎЈ

ЎЎЎЎ¶шХэөұЖХНЁН¶ЧКХЯ»ГПл»№ДЬКХ»с¶аЙЩёцХЗНЈ°еКұЈ¬№«Лҫ№ЙјЫСёЛЩУГБҪёцөшНЈ°еФТЛйҫВІЛөДГАГОЈ¬14ёцҪ»ТЧИХҙуөш33.65%ЎЈ

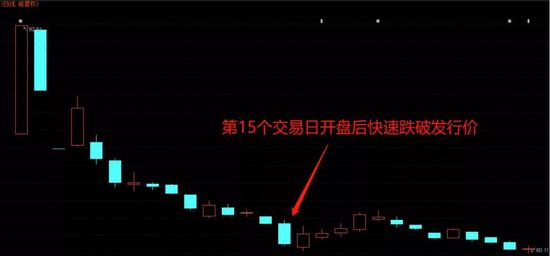

ЎЎЎЎ9ФВ10ИХЈ¬Т»¶ИЦұҪУ»чҙ©·ўРРјЫ64.31ФӘ/№ЙЈ¬“РВ№ЙұШЧ¬”өДЙс»°ҙУҙЛұ»ҙтЖЖЎЈ

ЎЎЎЎТ»ЦЪҫВІЛХҫФЪёЯёЯөДЙҪёЪЙПТ»БігВұЖЈ¬І»КЗЛөәГөДРВ№ЙОИЧ¬ВрЈҝҫНХвЈҝ

ЎЎЎЎ·зФЖҫэЦұҪУёшЛыГЗТ»°НХЖЈ¬РСРС°ЙЈЎЧўІбЦЖКұҙъТСҫӯАҙБЛЈЎ»№ЧцЧЕәЛЧјЦЖөДҙәЗпҙуГО°ЎЈЎ

ЎЎЎЎҙтРВЦ®З°ПИөЗВјКРЦө·зФЖAPPІйСҜТ»ПВРВ№ЙөДІЖОсЦКБҝТСҫӯКЗЧўІбЦЖКұҙъН¶ЧКХЯөД»щұҫІЩЧчБЛәГ·ҘАІЈЎ

ЎЎЎЎОӘКІГҙКұҝХҝЖјјҪцЙПКР15МмҫНВЩВдөҪХвІҪМпөШДШЈҝ

ЎЎЎЎ·зФЖҫэҪсМмҫНәНёчО»АПМъТ»ЖрБДБДКұҝХҝЖјјЎЈ

ЎЎЎЎТ»ЎўәБІ»СЪКОөШОӘИҰЗ®¶шЙПКР

ЎЎЎЎЈЁТ»Ј©Т»іҜЙПКРЈ¬өЦ№эИҘРБҝаБщЖЯДк

ЎЎЎЎКұҝХҝЖјјөДЦчУӘТөОсОӘХХГч№ӨіМПөНіјҜіЙ·юОсЈ¬ЦчТӘУҰУГУЪОДВГөЖ№вРгәНіЈ№жҫ°№ЫХХГчөИБмУтЎЈ

ЎЎЎЎКЧПИАҙБДБДКұҝХҝЖјјөДДјН¶Ҫр¶оЎЈ

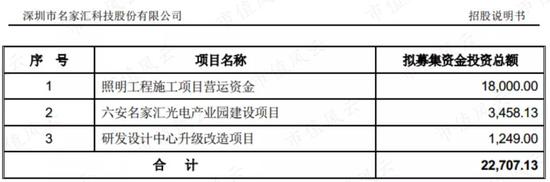

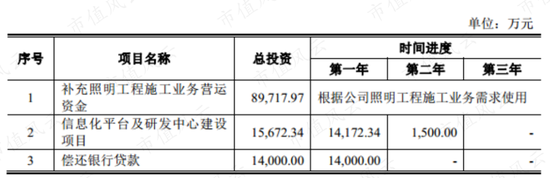

ЎЎЎЎКұҝХҝЖјјДвДјЧК11.4ТЪЈ¬ҝЫіэ·ўРР·СУГәуУГУЪІ№ідХХГч№ӨіМК©№ӨТөОсУӘФЛЧКҪрЎўРЕПў»ҜЖҪМЁј°СР·ўЦРРДҪЁЙиПоДҝәНіҘ»№ТшРРҙыҝоЎЈ

ЎЎЎЎ¶ФУЪКұҝХҝЖјјАҙЛөЈ¬10ТЪҫш¶ФКЗТ»ұКҫЮҝоЈ¬УГ“КЁЧУҝӘҙуҝЪ”АҙРОИЭТІІ»ОӘ№эЎЈ

ЎЎЎЎТ»·ҪГжЈ¬ҙУ2014ДкЦБҪсЈ¬КұҝХҝЖјјАЫјЖЧ¬өГҫ»АыИуОӘ7.74ТЪЈ¬АлДјјҜөД10.24ТЪ»№Іо2.5ёцРЎДҝұкЎЈ

ЎЎЎЎРБРБҝаҝаёЙёцБщЖЯДкЈ¬»№Г»УРЙПКРАҙЗ®¶аЈ¬ЙПКРФхДЬІ»ПгДШЈҝ

ЎЎЎЎБнТ»·ҪГжЈ¬ТӘҝҙ№«ЛҫПтКРіЎТӘЗ®КЗІ»КЗМ«әЭБЛЈ¬»№ҝЙТФәНН¬РРТөЙПКР№«Лҫ¶ФұИЈ¬ҝҙҝҙЛьГЗПтКРіЎТӘ¶аЙЩЗ®ЎЈ

ЎЎЎЎГыјТ»гЈЁ300506.SZЈ©ФЪ2016Дк3ФВЙПКРЈ¬ДјјҜ2.27ТЪЧКҪрЈ¬ЖдЦРУӘФЛЧКҪрОӘ1.8ТЪЎЈ

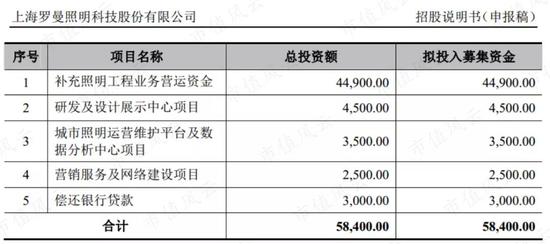

ЎЎЎЎВЮВь№Й·ЭФЪ2019Дк5ФВ·ўІјХР№ЙЛөГчКйЈ¬ДвДјЧК5.84ТЪЈ¬ЖдЦРУӘФЛЧКҪрОӘ4.49ТЪЎЈ

ЎЎЎЎәА¶ыИьЈЁ002963.SZЈ©ФЪ2019Дк10ФВЙПКРЈ¬ДјЧК8ТЪЈ¬ЖдЦРІ№ідУӘФЛЧКҪр6.5ТЪЎЈ

ЎЎЎЎХХҙЛҝҙАҙЈ¬КұҝХҝЖјјөДДјЧК¶оГчПФёЯУЪН¬РРТөДЪёчЙПКР№«ЛҫЎЈ

ЎЎЎЎҪУПВАҙЈ¬ОТГЗҪшТ»ІҪСРҫҝДјН¶ПоДҝЈ¬ХвПо“І№ідХХГч№ӨіМТөОсУӘФЛЧКҪр”УҰёГИзәОАнҪвЈ¬ОӘКІГҙЛДјТРРТөДЪЙПКР№«Лҫ¶јІ»Фј¶шН¬өШТФЛьЧчОӘЦчТӘДјЧКПоДҝЎЈ

ЎЎЎЎЈЁ¶юЈ©ТөОсРФЦКУГБҪёцЧЦДТАЁЈәИұЗ®

ЎЎЎЎКұҝХҝЖјјДвДјјҜ7.28ТЪФӘІ№ідХХГч№ӨіМТөОсУӘФЛЧКҪрЈ¬ХјДјЧК¶оөД71%Ј¬КЗЦчТӘДјЧКПоДҝЎЈ

ЎЎЎЎХвТӘҙУ№«ЛҫөДТөОсРФЦКЛөЖрЎЈ

ЎЎЎЎЗ°ОДМбј°Ј¬№«ЛҫөДЦчУӘТөОсКЗХХГч№ӨіМПөНіјҜіЙТөОсЈ¬УӘКХҙУ2014ДкөД3.23ТЪЙПЙэЦБ2019ДкөД10.44ТЪЈ¬ёҙәПФцЛЩОӘ26.46%Ј¬ЖдЦР2019ДкұнПЦІ»јСЈ¬Н¬ұИПВөшБЛҪь10%ЎЈ

ЎЎЎЎ2020ДкЙП°лДкҙҙКХ4.14ТЪЈ¬Н¬ұИПВ»¬26.95%ЎЈ

ЎЎЎЎ№йДёҫ»АыИуҙУ3106.8НтЙПЙэЦБ2019ДкөД2.05ТЪЈ¬ёҙәПФцЛЩОӘ45.89%Ј¬Ф¶ёЯУЪУӘКХФцЛЩЈ¬ЖдЦРёЯЛЩФціӨЦчТӘКЗ2016ДкЦБ2018ДкЈ¬2015ДкәН2019ДкҫщіКёәФціӨЎЈ

ЎЎЎЎ2020ДкЙП°лДкАыИуОӘ7344.3НтЈ¬Н¬ұИПВ»¬20.32%ЎЈ

ЎЎЎЎёщҫЭ№«ЛҫөДУӘКХ·ЦАаЈ¬ХХГч№ӨіМК©№ӨТөОсКЗЧоЦчТӘөДКХИлАҙФҙЈ¬2017ДкЦБ2019ДкөДХјұИҫщі¬9іЙЈ¬ЙијЖәНПъКЫТөОсЦ»КЗОӘ·юОсҝН»§¶шЕдМЧөДТөОсЎЈ

ЎЎЎЎЈЁАҙФҙЈәКРЦө·зФЖ“Об№ЙҙуКэҫЭ”ПөНіЈ©

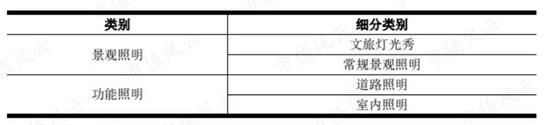

ЎЎЎЎХХГч№ӨіМКРіЎЦчТӘ·ЦОӘҫ°№ЫХХГчәН№ҰДЬХХГчЈ¬ҫ°№ЫХХГчУЦ·ЦОӘОДВГөЖ№вРгәНіЈ№жҫ°№ЫХХГчБҪЦЦЎЈ

ЎЎЎЎОДВГөЖ№вРгЦчТӘОӘАыУГЙщЎў№вЎўөзјјКхИЪәПАъК·ОД»ҜЎўҙ«Ні·зЛЧөИЦо¶аДЪИЭәН¶аСщ»ҜұнПЦРОКҪөД¶ҜМ¬өЖ№вРгЈЁә¬іЗКРОўөзУ°ЎўЛ®ҫ°ЕзИӘЎўИЛ№в»Ҙ¶ҜЎў3D ј°4D ұнСЭЈ©өИЈ¬ПВНјКЗ№«ЛҫІҝ·ЦіРҪЁөДХХГч№ӨіМЈә

ЎЎЎЎёщҫЭ№«ҝӘРЕПўЈ¬ҪьДкАҙЈ¬УЙУЪҫ°№ЫХХГч№ӨіМДЬ№»ЦъНЖіЗКРВГУОПы·СЈ¬МбЙэіЗКР“Т№УОҫӯјГ”№жДЈЈ¬ҫ°№ЫХХГч№ӨіМЧчОӘіЗКРГыЖ¬өДЧчУГІ»¶ПМбЙэЈ¬ОТ№ъіЗКРҫ°№ЫХХГч№ӨіМіКПЦіц№жДЈ»ҜәНХыМе»ҜөДЗчКЖЈ¬ҙу№жДЈөДХХГч№ӨіМЦрДкФц¶аЎЈ

ЎЎЎЎ№«ЛҫЙо¶ИКЬТжУЪТ№УОҫӯјГ№жДЈөДФціӨЈ¬МеПЦФЪұЁұнЙПЈ¬ФтКЗАҙЧФОДВГөЖ№вРгөДКХИліЙОӘ№«ЛҫөЪТ»ҙуКХИлАҙФҙЎЈ

ЎЎЎЎБнНвЈ¬ҙУ№«ЛҫөДЗ°ОеҙуҝН»§ҝҙЈ¬ҝН»§ЦчТӘАҙЧФУЪХюё®ІҝГЕ»тЖдЛщКфХюё®Н¶ЧКҪЁЙиЦчМеЈ¬ұПҫ№ҙуРНХХГч№ӨіМТІКЗТӘЙХЗ®өДЈ¬Ц»УРХюё®ІЕУР¶ҜБҰәНЧКҪрИҘҙтФмЎЈ

ЎЎЎЎЧоҪьИэДкЈ¬З°ОеҙуҝН»§јҜЦР¶И·Цұрҙп54.08%Ј¬66.28%әН44.07%Ј¬ҝН»§јҜЦР¶ИГчПФҪПёЯЈ¬ө«ҝН»§ГчПФ·ЦЙўУЪёчөШЈ¬ИэДкҫщЙП°сөДҪцҪӯОчДПІэВГУОјҜНЕЈ¬Хв·ҙУі№«ЛҫГҝДкФЪИ«№ъёчөШН¶ұкЈ¬ө«Ц»ТӘН¶ұкіЙ№ҰЈ¬Ҫр¶оТ»°гІ»»бРЎЎЈ

ЎЎЎЎ¶шКЗ·сДЬОИ¶ЁөШЦРұкҫц¶ЁЧЕ№«ЛҫөұДкКЗДЬҙуҝйіФИвЎўҙуНләИҫЖ»№КЗҪцДЬәИөгРЎГЧЦаЎЈ

ЎЎЎЎҪшТ»ІҪ·ЦОцЈ¬№«ЛҫКЗАаЛЖEPCЧЬіР°ьөДҪЗЙ«Ј¬ҝН»§УЦКЗХюё®ІҝГЕј°Па№ШЦчМеЈ¬ДЗГҙПоДҝ¶ФЧКҪрөДХјУГіМ¶Иҫш¶ФІ»»бөНЎЈ

ЎЎЎЎёщҫЭХР№ЙЛөГчКйЕыВ¶Ј¬ҙуРНХХГч№ӨіМПоДҝҫЯУРН¶ИлЧКҪрҙ󣬹ӨіМҪбЛгЦЬЖЪіӨөИМШөгЎЈ

№ӨіМПоДҝАпҙУЗ°ЖЪН¶ұкЎўЦРұкЈ¬өҪ№ӨіМҝў№ӨСйКХөИГҝёц»·ҪЪ¶јҙжФЪЧЕЧКҪрХјУГөДЗйҝцЈ¬ФЪН¶ұкКұРиҪЙДЙФј2%өДН¶ұкұЈЦӨҪрЈ¬ЦРұкәуРиҪЙДЙЦБЙЩ2%өДВДФјұЈЦӨҪ𣬹ӨіМНк№Өәу»№РиұЈБфЧЬәПН¬¶оөД5%-10%ЧчОӘЦКұЈҪрЈ¬ФЪЦКұЈЖЪВъәу·ҪДЬКХ»ШЎЈ

ЎЎЎЎКұҝХҝЖјјФЪ·ўХ№ЦРГжБЩЧоҙуөДОКМвЖдКөҫНКЗЈәИұЗ®ЎЈ

ЎЎЎЎҪьДкАҙЈ¬№«ЛҫУЙУЪіРҪУөДҙу№ӨіМФц¶аЈ¬УРПўёәХ®№жДЈГчПФФцјУЈ¬ҙУ2016ДкөД3600НтЙПЙэЦБ2020Дк6ФВД©өД1.75ТЪЈ¬ПаУҰІЖОс·СУГҙУ229.16НтЙПЙэЦБ2019ДкөД1238.99НтЎЈ

ЎЎЎЎИз№ыПлН¶ұкёь¶аөДПоДҝЈ¬СёЛЩА©ҙу№«Лҫ№жДЈЈ¬ЙПКРДјЧКҫНКЗәЬЦШТӘөД»ъ»бЎЈ

ЎЎЎЎИ»¶шЈ¬Т»°гөДДјН¶ПоДҝЦБЙЩ»бУРТ»ёцДЬҪІ№ККВөДПоДҝЈ¬АэИзКХ№әДДјТ№«ЛҫЈ¬»тХЯФцјУЙъІъПЯЎЈЙПКцН¬РРДјЧККұ»б№«Іј2-3ёцСР·ўПоДҝЈ¬ұгУЪҪІ№ККВЈ¬АӯёЯ№АЦөЎЈ

ЎЎЎЎ¶ш№«ЛҫЦ»УРТ»ёц“РЕПў»ҜЖҪМЁј°СР·ўЦРРДҪЁЙиПоДҝ”Ј¬¶шЗТЛщРиҪр¶оПа¶ФҪПРЎЈ¬әБІ»СЪКОЧФјәҫНКЗТӘЙПКРДјЈЁquanЈ©ЧКЈЁqianЈ©ЎЈ

ЎЎЎЎ¶шЗТЈ¬ПВНјПФКҫЈ¬Хв9ёцТЪКЗ“ёщҫЭ№«ЛҫХХГч№ӨіМК©№ӨТөОсРиЗуК№УГ”ЎЈ

ЎЎЎЎ»»¶шСФЦ®Ј¬іэ·ЗДГХвұКЗ®ИҘҝзҪзІў№әЈ¬·сФт№«ЛҫІ»№ЬЧцКІГҙТөОс¶ј»бЙжј°өҪК©№ӨТөОсЈ¬ЧФУЙ¶ИәЬёЯЈ¬ҝЙФЛЧчРФј«ЗҝЎЈ

ЎЎЎЎ¶юЎўПЦҪрБчІ»јСЈ¬УҰКХХЛҝоРиұіҙу№ш

ЎЎЎЎ·ӯҝӘКұҝХҝЖјјөДПЦҪрБчБҝұнЈ¬ҝЙ·ўПЦ№«ЛҫөДҫӯУӘРФПЦҪрБчҫ»¶оұнПЦҪПІоЎЈ

ЎЎЎЎҙУ2014ДкЦБ2020Дк6ФВД©Ј¬№«ЛҫАЫјЖҫӯУӘРФПЦҪрБчҫ»¶оОӘ-0.8ТЪЈ¬Н¬ЖЪАЫјЖҫ»АыИуОӘ7.73ТЪЈ¬УИЖдКЗ2019ДкЈ¬№«ЛҫҫӯУӘРФПЦҪрБчҫ»Бчіцҙп2.3ТЪЎЈ

ЎЎЎЎ№«ЛҫөДКХПЦұИіКПВ»¬ЗчКЖЈ¬ҙУ2014ДкөД104.82%ПВ»¬ЦБ2019ДкөД57.88%Ј¬іЈДкөНУЪ100%Ј¬¶шҫ»ПЦұИұнПЦТІҪПІоЈ¬2015ДкЎў2019ДкәН2020ДкЙП°лДкҫщОӘёәЦөЈ¬2016ДкЦБ2018ДкТІөНУЪ100%ЎЈ

№І2Ті [1] [2] ПВТ»Ті

ЛСЛчёь¶а: КұҝХҝЖјј