ЁЁЁЁвЛеХУтЫАХЦееЃЌШУЭѕИЎОЎБЛзЪБОХѕЩЯдЦЖЫЃЌСНИідТЙЩМлБЉеЧ5БЖЃЌвВШУЦфЩюЯнФкФЛНЛвзЕФгпТлфіЮажаЁЃ

ЁЁЁЁ9дТ18ШеЃЌжЄМрЛсЭЈБЈжИГіЃЌдкЭѕИЎОЎЗЂВМЛёЕУУтЫАЦЗОгЊзЪжЪЕФжиДѓЙЋИцЧАЃЌЮтФГФГЕШШЫЛёШЁФкФЛаХЯЂВЂДѓСПТђШыЭѕИЎОЎЙЩЦБЃЌЛёРћЪ§ЖюОоДѓЃЌЩцЯгЙЙГЩФкФЛНЛвзЁЃвЛЪБМфЃЌЙигк“ЫЪЧЮтФГФГЃП”ЕФЬжТлЩѕЯљГОЩЯЁЃЖдДЫЃЌ9дТ22ШеЃЌЭѕИЎОЎЛигІЭјгбжЪвЩГЦЃЌ“жЄМрЛсЭЈБЈжаЕФЮтФГФГЕШШЫгыЙЋЫОУЛгаШЮКЮЙиЯЕЁЃ”

ЭМ/ЩЯжЄeЛЅЖЏ

ЁЁЁЁШчНёЃЌФкФЛНЛвзЗчВЈЮДЙ§ЃЌЕЋЫцзХ9дТ25ШеЭѕИЎОЎУтЫАЦЗОгЊЙЋЫОе§ЪНЙвХЦдЫгЊЃЌЦфЙЩМлдйЖШЩЯеЧЃЌЕБШееЧЗљ4.37%ЃЌ9дТ28ШевВга2.99%ЕФеЧЗљЃЌЪеХЬМлБЈ51.63дЊЁЃ

ЁЁЁЁВЛЙмЪЧзЪБОЪаГЁЛЙЪЧЭѕИЎОЎБОЩэЃЌЯдШЛЖМЖдУтЫАвЕЮёМФгшКёЭћЁЃАДЭѕИЎОЎМЏЭХЕГЮЏЪщМЧЁЂЖЪТГЄЖХБІЯщЕФЫЕЗЈЃЌЭЈЙ§“гаЫА+УтЫА”ЫЋТжЧ§ЖЏЃЌЭѕИЎОЎНЋаЮГЩ“5+2”вЕЮёФЃЪНЃКМДАйЛѕЁЂЙКЮяжааФЁЂАТЬиРГЫЙЁЂГЌЪаЁЂУтЫАЮхДѓвЕЬЌКЭздгЊЁЂЕчЩЬЃЌаЮГЩЯћЗбЩњЬЌСДЁЃ

ЁЁЁЁШЛЖјЃЌвЛеХУтЫАХЦееОЭФмЭьОШЗЂеЙЯнШыЦПОБЕФЭѕИЎОЎТ№ЃП

ЁЁЁЁБљгыЛ№

ЁЁЁЁЫЕЦ№НёФъЕФДѓХЃЙЩЃЌЭѕИЎОЎБиаыгЕгааеУћЁЃ

ЁЁЁЁвпЧщГхЛїЯТЃЌЯпЯТСуЪлвЕЬЌгЊвЕЪБМфЁЂПЭСїСПЕШЖМЪмЕНгАЯьЃЌАйЛѕЁЂЩЬГЌЕШГЩЮЊвЕМЈЯТЛЌЕФжиджЧјЃЌжкЖрЙЋЫОЙЩМлЕЭУдЁЃЭѕИЎОЎШДЦОНшвЛеХУтЫАХЦееЃЌЙЩМлБэЯжГіНиШЛВЛЭЌЕФдіГЄЬЌЪЦЃЌХЃЦјГхЬьЁЃ

ЁЁЁЁ6дТ9ШеЭэМфЃЌЭѕИЎОЎЗЂВМЙигкЙЋЫОЛёЕУУтЫАЦЗОгЊзЪжЪЕФЙЋИцЁЃетвВЪЧЮвЙњЕк8еХУтЫАХЦееЃЌЯЁШБадШУЭѕИЎОЎбИЫйГЩЮЊЖўМЖЪаГЁзЗХѕЕФЖдЯѓЁЃЙЋИцЗЂВМвЛИідТКѓЃЌЭѕИЎОЎЙЩМлдкХЬжаеОЩЯСЫ79.19дЊЕФИпЕуЁЃ

ЭМ/ЖЋЗНВЦИЛЭј

ЁЁЁЁжЕЕУзЂвтЕФЪЧЃЌЭѕИЎОЎЙЩМлзд4дТ27ШеМДвбЦєЖЏЩЯеЧФЃЪНЃЌгЩ12.26дЊвЛТЗеЧжС6дТ9ШеЕФ27.38дЊЃЌЪЕЯжЗБЖдіГЄЁЃАД79.19дЊЕФЙЩМлИпЮЛМЦЫуЃЌСНИіЖрдТЪБМфРяЃЌеЧЗљГЌЙ§5БЖЁЃ

ЁЁЁЁШЛЖјЃЌЭѕИЎОЎЛёЕУУтЫАХЦееЙЋИцЗЂВМЧАЕФЙЩЦБеЧЪЦШДШБЗІРћКУЯћЯЂжЇГХЃЌДгвЕМЈБэЯжРДПДЃЌМЏЭХЗДЖјдтгіжиДѓРћПеЁЃЭѕИЎОЎгк4дТ30ШеЗЂВМЕФ2020ФъЕквЛМОЖШВЦБЈЯдЪОЃЌЦфгЊЪе15.2вкдЊЭЌБШЯТЛЌ78.79%ЃЛЙщЪєгкЩЯЪаЙЋЫОЙЩЖЋЕФОЛРћШѓЭЌБШЯТЛЌ150.16%ЃЌПїЫ№2.02вкдЊЁЃ

ЁЁЁЁЁИзгЕЏВЦОЁЙВщбЏЙЋПЊЪ§ОнСЫНтЕНЃЌЭѕИЎОЎЩЯвЛДЮВЦБЈПїЫ№ЛЙЪЧдк1999ФъАыФъБЈжаПїЫ№1191.4ЭђдЊЃЌ150.16%ЕФОЛРћШѓЭЌБШНЕЗљвВДДЯТСЫЦфНќ30ФъвдРДЕФзюДѓНЕЗљМЧТМЁЃ

ЁЁЁЁга“аТжаЙњЕквЛЕъ”жЎГЦЕФЭѕИЎОЎвдАйЛѕЦ№МвЃЌГЩСЂ65ФъвдРДМћжЄСЫСуЪлвЕжюЖрЗчПкЃЌЕЋШчНёдкЕчЩЬЕШаТвЕЬЌЕФГхЛїЯТЃЌФбУтИјШЫвдгЂалГйФКжЎИаЁЃДгНќМИФъвЕМЈБэЯжРДПДЃЌЭѕИЎОЎЕФЗЂеЙвбФбвдБмУтЕиНјШыСЫ“ЦПОБЦк”ЁЃ

ЁЁЁЁЪТЪЕЩЯЃЌЭѕИЎОЎВЂЗЧУЛгавтЪЖЕНЮЃЛњЁЃдчдк2014Фъ8дТЃЌЭѕИЎОЎМДейПЊеНТдзЊаЭДѓЛсЃЌаћВМВЛдйвдДЋЭГАйЛѕЕФОгЊФЃЪНПЊЕъЃЌВЂНЋЗЂеЙжиЕузЊЭЖЙКЮяжааФгыАТЬиРГЫЙвЕЬЌЃЌЭЦНјШЋЧўЕРНЈЩшЁЃ

ЁЁЁЁдкФУЕНУтЫАХЦеежЎЧАЃЌЭѕИЎОЎвбаЮГЩСЫИВИЧАйЛѕЁЂЙКЮяжааФЁЂАТЬиРГЫЙМАГЌЪаЕШжїСІвЕЬЌЃЌЭЌЪБгЕгаЯпЩЯСуЪлЧўЕРЕФвЕЮёИёОжЁЃ

ЁЁЁЁЕЋЦѓвЕзЊаЭЪЧГЁГжОУеНЃЌДгЙЩМлзпЪЦРДПДЃЌЖдгкЭѕИЎОЎДЫЧАЕФзЊаЭЃЌзЪБОЯдШЛВЂВЛЪЧЬЋТђеЪЁЃ2013-2020Фъ5дТЃЌЭѕИЎОЎЙЩМлГЄЦкдкЪЎЖрдЊХЧЛВЃЌзюИпЮДФмЭЛЦЦ30дЊЁЃ

ЁЁЁЁвЕМЈЗНУцЃЌЦєЖЏзЊаЭКѓЕФ2015ФъЃЌЭѕИЎОЎгЊЪеЭЌБШЯТНЕ5.19%ЃЌ2016ЁЂ2017ФъзЊЮЊе§ЯђдіГЄВЂЬсЩ§жС11.09%ЃЌЕЋдкЖЬднЕФЬсЫйКѓЃЌгк2018ЁЂ2019ФъдйЖШЯТЛЌжС2.38%ЁЂ0.29%ЃЛЗДгГдкгЊЪеЪ§ОнЩЯЃЌ2017ФъЃЌЦфгЊЪеТѕШы260вкдЊДѓЙиЃЌЕЋДЫКѓСНФъОљдк267вкдЊзѓгвХЧЛВЃЌЗЂеЙЙцФЃМћЖЅЁЃ

ЁЁЁЁДЫЭтЃЌЭѕИЎОЎЙщЪєгкЩЯЪаЙЋЫОЙЩЖЋЕФОЛРћШѓДг2015ФъЕФ7.66вкдЊдіГЄжС2018ФъЕФ12.01вкдЊЃЌЕЋ2019ФъдйЖШЛиТфжС9.61вкдЊЁЃ

ЁЁЁЁЖдДЫЃЌжаЙњАйЛѕЩЬвЕаЛсИБУиЪщГЄИпУїЕТЖдЁИзгЕЏВЦОЁЙБэЪОЃЌ2014ФъЁЂ2015ФъЃЌећЬхАйЛѕвЕЖМЪЧИКдіГЄзДЬЌЃЌДІгкБШНЯЕзВПЕФЮЛжУЃЌЫцКѓВХгаЫљЛиЩ§ЁЃЫћЭЌЪБжИГіЃЌ“ЕБЪБЭѕИЎОЎЭЦЖЏШЋЧўЕРзЊаЭЃЌЛЈСЫВЛЩйЧЎГЂЪдAPPЁЂЭјеОЕШЯпЩЯЧўЕРЃЌЕЋКѓРДетаЉЧўЕРЖМВЛМћСЫЁЃ”

ЁЁЁЁНёФъдквпЧщГхЛїжЎЯТЃЌбЯживРРЕЯпЯТЕФДЋЭГСуЪлАйЛѕвЕБзЖЫБЉТЖЮовХЁЃОнЁЖаТОЉБЈЁЗЭГМЦЃЌ2020ФъЩЯАыФъЃЌ48МвЩЯЪаЩЬвЕСуЪлАйЛѕЦѓвЕжаЃЌгЊЪеЁЂОЛРћЫЋНЕЕФЦѓвЕДяЕН40МвЁЃ

ЁЁЁЁЭѕИЎОЎЩЯАыФъЪЕЯжгЊЪе34.25вкдЊЁЂЙщЪєгкЩЯЪаЙЋЫОЙЩЖЋЕФОЛРћШѓ470.09ЭђдЊЃЌЗжБ№ЭЌБШЯТЛЌ74.48%ЁЂ99.33%ЁЃетвЛгЊЪеЁЂОЛРћШѓНЕЗљЃЌдк48МвЦѓвЕжаЗжБ№ХХЕНСЫЕк5ЮЛЁЂЕк16ЮЛЁЃ

ЁЁЁЁ“НёФъЪмвпЧщГхЛїЃЌАйЛѕЁЂЙКЮяжааФПЊвЕЖМЪмЕНКмДѓгАЯьЃЌЭѕИЎОЎжЎЫљвдЯТНЕетУДбЯжиЃЌжївЊЪЧЭѕИЎОЎЕФжїСІЕъЖМдкББОЉЃЌЖјББОЉЪмвпЧщгАЯьНіДЮгкЮфККЃЌЧвЙмПибЯИёЁЂзюЭэЗХПЊЁЃ”ИпУїЕТЖдЁИзгЕЏВЦОЁЙЗжЮіЕРЃЌАйЛѕЁЂЙКЮяжааФВЛЯёГЌЪаЛђЭјЩЯЙКЮяВЛНВОПЬхбщОЭжБНгЙКТђЃЌЫќУЧБОЩэЪЧНјГЁЯћЗбЃЌашвЊЯпЯТГЁОАЁЃ

ЁЁЁЁзЊЛњ

ЁЁЁЁЭѕИЎОЎЧѓБфжЎаФЦШЧаЃЌдквЕЮёНсЙЙЕїећЩЯвВШЗЪЕШЁЕУСЫвЛЖЈНјеЙЁЃЖдгкетМИФъЕФзЊаЭНјеЙЃЌЖХБІЯщвржБбд“зЊаЭГЩЙћКмДѓ”ЁЃ

ЁЁЁЁОнЖХБІЯщЭИТЖЃЌФПЧАЭѕИЎОЎвбга32МвАйЛѕУХЕъЁЂ15МвЙКЮяжааФЁЂ7МвДѓаЭАТЬиРГЫЙЁЂ12МвБъзМГЌЪавдМАЭјЩЯЩЬГЧЕШЖржжСуЪлвЕЬЌзщКЯЁЃ

ЁЁЁЁИпУїЕТЖдЁИзгЕЏВЦОЁЙБэЪОЃЌДгЭѕИЎОЎздЩэРДПДЃЌ2019ФъЦфАйЛѕвЕЬЌЛЙЪЧИКдіГЄЃЌЕЋЙКЮяжааФЁЂАТРГСНДѓвЕЮёдіГЄВЛДэЃЌ“ЫфШЛЯњЪлЖюеМБШВЛЖрЃЌЕЋећЬхЪЧЩЯЩ§ЧїЪЦЃЌЧвЭѕИЎОЎШддкМгДѓЖдЙКЮяжааФЕФВМОжЁЃ”

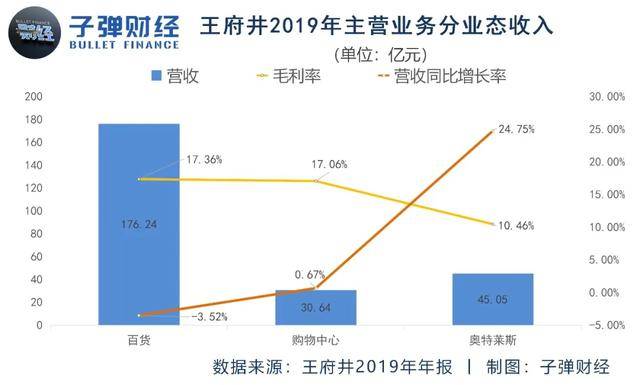

ЁЁЁЁЭѕИЎОЎВЦБЈЯдЪОЃЌ2019ФъЦфАйЛѕвЕЬЌЪЕЯжгЊЪе176.25вкдЊЃЌЭЌБШЯТЛЌ3.52%ЃЌШдЪЧЪеШыЕФжївЊРДдДЃЛЙКЮяжааФЁЂАТЬиРГЫЙвЕЬЌЗжБ№ЪЕЯжЪеШы30.64вкдЊЁЂ45.05вкдЊЃЌЭЌБШдіГЄ0.67%ЁЂ24.75%ЁЃ

ЁЁЁЁЭѕИЎОЎШддкЭЦЖЏздЩэзЊаЭЃЌНёФъЩЯАыФъе§ЭЦНј5ИіЙКЮяжааФМА1ИіАТЬиРГЫЙЯюФПЕФГяБИЙЄзїЃЌВЂЙиБеСЫСНМвАйЛѕЕъЁЃ

ЁЁЁЁВЛЙ§ЃЌаТСуЪлзЈМвБЋдОжвЖдЁИзгЕЏВЦОЁЙжБбдЃЌЭѕИЎОЎФПЧАзіЕФЫљЮНЕФзЊаЭВЂВЛЪЧеце§ЕФзЊаЭ——ЭѕИЎОЎЕФЙКЮяжааФЁЂАйЛѕЕъЁЂАТРГЕШЃЌжЛЪЧзіСЫЖрвЕЬЌЗЂеЙЃЌВЂВЛЪЧзіШЋЧўЕРзЊаЭЁЃ

ЁЁЁЁВЛЙмЪЧдкзЪБОЪаГЁЛЙЪЧЙЋЫОГЄЦкЗЂеЙЩЯЃЌрѓгкзЊаЭРЇОГЕФЭѕИЎОЎЖМашвЊаТЙЪЪТЃЌЖјУтЫАХЦеедђвђЦфЯЁШБадбИЫйГЩЮЊЙЪЪТжїНЧЁЃ

ЁЁЁЁЕБЧАЃЌЮвЙњУтЫАаавЕЭцМвЯЁЩйЃЌдкЭѕИЎОЎжЎЧАЃЌжЛгаЩюУтЁЂжаУтЁЂжщУтЁЂжаГіЗўЁЂИлжаТУЃЈжаЧШЃЉЁЂШеЩЯУтЫАЁЂКЃУт7МвЦѓвЕгЕгаУтЫАХЦееЁЃ

ЁЁЁЁдкЖХБІЯщПДРДЃЌЯрБШЦфЫќМИМвЃЌЭѕИЎОЎЖРгаЕФгХЪЦдкгкЃКдквЛИіНЛвзЕБжаАбУтЫАвЕЮё+гаЫАвЕЮёШкКЯЦ№РДЁЃ

ЁЁЁЁдкУтЫАвЕЮёОпЬхДђЗЈЩЯЃЌОнЖХБІЯщЭИТЖЃЌЭѕИЎОЎНЋЗЂеЙПкАЖУтЫАЁЂРыЕКУтЫАКЭЪаФкУтЫАШ§жжРраЭЕФУтЫАЕъЃЌвЕЮёжиЕуЛсЗХдкББОЉЃЌББОЉПкАЖЃЈЪзЖМЛњГЁЁЂДѓаЫЛњГЁЃЉФПЧАШддкЭЦНјЃЌВЂељШЁдкКЃФЯгаЯюФПТфЕиЁЃ

ЁЁЁЁзЪБОЕУвдНшжњУтЫАИХФюБЌГДЭѕИЎОЎЙЩЦБЃЌгыЦфДјРДЕФдіГЄдЄЦкДѓгаЙиСЊЁЃ

ЁЁЁЁДЋЭГСуЪлвЕЦеБщРћШѓЕЭЯТЃЌЭѕИЎОЎОЛРћТЪГЄЦкБЃГждк3%-4%зѓгвЃЌСуЪлОоЭЗгРЛдГЌЪаНќСНФъОЛРћТЪИќЪЧВЛЕН2%ЃЌЕЋУтЫАаавЕРЯДѓжаЙњжаУтЕФОЛРћТЪШДФмГЃФъБЃГждк10%зѓгвЁЃ

ЁЁЁЁЙњУёЖдгкУтЫАЩЬЦЗЕФЧПДѓЙКТђСІЕьЖЈСЫЪаГЁЙцФЃПьЫйРЉеХЕФЛљДЁЁЃЛЊДДжЄШЏжИГіЃЌ2018ФъЃЌжаЙњОгУёОГЭтЙКТђУтЫАЩЬЦЗзмЬхЙцФЃГЌЙ§1800вкдЊЃЌеМШЋЧђУтЫАЪаГЁЯњЪлЖюЕФ34.8%ЁЃКЃПкКЃЙиЭГМЦЪ§ОнЯдЪОЃЌКЃФЯРыЕКУтЫАаТеўЪЕЪЉШ§ИідТвдРДЃЈ2020Фъ7-9дТЃЉЃЌКЃЙиЙВМрЙмРыЕКУтЫАЙКЮяН№ЖюМДвбДя86.1вкдЊЃЌЭЌБШдіГЄ227.5%ЁЃ

ЁЁЁЁжааХНЈЭЖжЄШЏбаОПдђжИГіЃЌ2019ФъФЉЙњФкУтЫАЙцФЃдМГЌ500вкдЊЃЌдЄМЦЕН2025ФъЙњФкУтЫАзмПеМфгаЭћЭЛЦЦ1600вкдЊЃЌГЄЦкЭћЭЛЦЦ2000вкдЊЁЃ

ЁЁЁЁЪТЪЕЩЯЃЌВЛжЛЪЧЭѕИЎОЎЃЌНёФъЫцзХУтЫАеўВпЕФЭЦНјЃЌећИіУтЫАИХФюЖМЪЧзЪБОГДзїЕФЖдЯѓЃЌЯрЙиИХФюЙЩЙЩМлгРДДѓЗљЬсЩ§ЁЃ

ЁЁЁЁИљОнWindЪ§ОнЃЌНижЙ9дТ10ШеЃЌWindУтЫАЕъжИЪ§ГЩЗнАхПщНіШ§ИідТвдРДЕФеЧЗљОЭИпДя60%ЁЃЫфШЛ7дТвдРДУтЫАИХФюЙЩШШЖШЯћЭЫЃЌЕЋЭЌЛЈЫГ9дТ27ШеЪ§ОнЯдЪОЃЌдк256ИіАхПщРяЃЌУтЫАЕъИХФюШдХХЕНСЫЕк3ЮЛЁЃ

ЁЁЁЁ“УтЫАвЕЮёЕБЧАЪЧеўВпШШЕуЃЌвВЪЧЗчПкЃЌЮДРДУтЫАЕъПЩФмЪЧвдКЃФЯЮЊжїЬхЃЌЕЋЯёЭѕИЎОЎетбљЕФЦѓвЕгаЬѕМўвВгІИУЛ§МЋВЮгыЕНетИіаТЕФвЕЬЌжаРДЁЃ”БЋдОжвЖдЁИзгЕЏВЦОЁЙБэЪОЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЫбЫїИќЖр: ЭѕИЎОЎ