三、盈利能力低,销售费用占4成

近三年上海家化毛利率呈下降趋势,从2017年的65%下降至2019年的62%,低于可比公司珀莱雅和丸美股份。

这主要是公司产品系列较多,多数品类处于大众中低端价位,同时线下也以经销商模式为主。

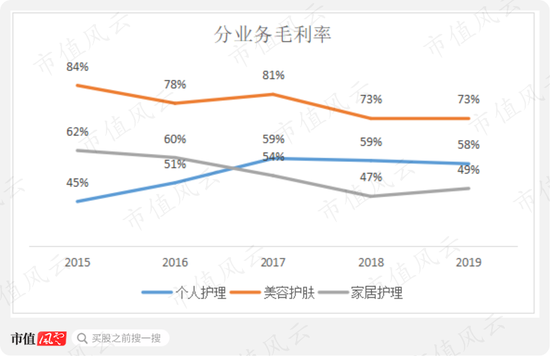

分业务来看,上海家化的美容护肤业务毛利率最高。2019年美容护肤业务毛利率73%,而个人护理和家居护理分别为58%和49%,拉低了整体毛利率。

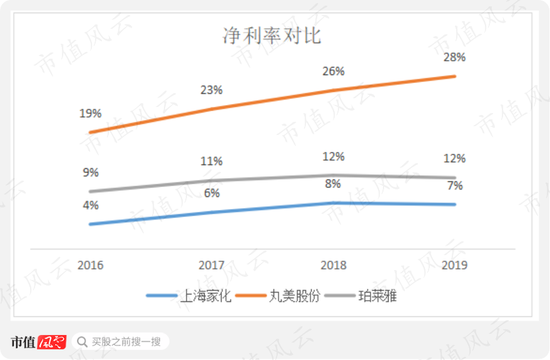

而且上海家化的管理费用率和销售费用率均高于可比公司,最终导致公司净利率也处于行业较低水平。上海家化2019年的净利率为7%,低于珀莱雅的12%,远低于珀莱雅的28%。

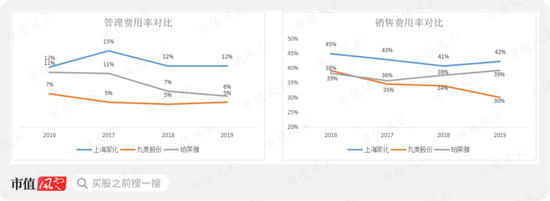

上海家化2019年管理费用率12%,远高于完美股份的5%和珀莱雅的6%;销售费用率42%,而丸美股份和珀莱雅分别为30%和39%。

销售费用率较高主要归因于市场竞争加大,上海家化布局电商转型、网红经济、直播带货而带来了高额销售费用。

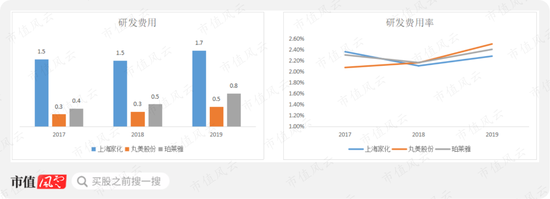

上海家化研发费用绝对额在同行业中处于领先地位,2019年研发费用1.7亿,远高于丸美股份的0.5亿和珀莱雅的0.8亿。

但研发费用率与同行业公司相比差距不大,2019年上海家化研发费用率2.3%,略低于丸美股份的2.5%和珀莱雅的2.4%。

上海家化的存货周转天数与可比公司差距不大,但应收账款周转天数明显高于其他公司,2019年达到63天,而珀莱雅和完美股份分别为23天和1天。

这主要是因为上海家化线下销售占比较大,品牌对商超等销售渠道的议价能力弱。

四、令人堪忧的产能利用率

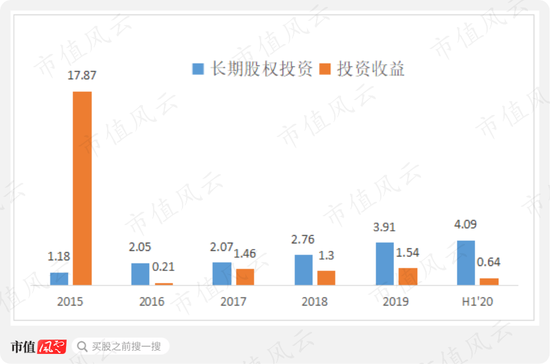

上海家化的长期股权投资金额较大,且在逐年增长。2019年末长期股权投资余额3.91亿,对应投资收益1.15亿元,占净利润的21%。

2015年投资收益达到17.87亿,其中15.97亿为上海家化处置持有的江阴天江药业23.84%股份获得的一次性投资收益。

截至2020年半年报,上海家化账上商誉余额为19.47亿,主要来自2017年收购汤美星时汤美星自有的商誉。

2017年,上海家化全资子公司Merit通过同一控制下企业合并收购控股股东上海家化(集团)全资子公司Arianna持有的汤美星100%股权和相关股东债权。

家化集团承诺,标的公司2017-2019年度的净利润分别不低于人民币848.88万元、2555.99万元、5133.32万元。

汤美星2017-2019年分别实现净利润3707万元、7528.09万元和8611.87万元,大幅超过承诺数,所以这笔收购目前来看还是稳的。

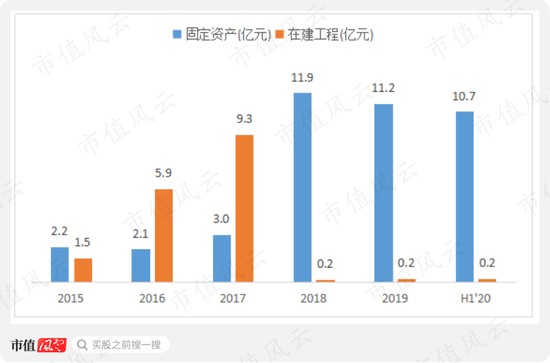

2018年上海家化固定资产金额大增,为11.9亿,主要是2015-2017年的重要在建工程青浦工厂项目完工转入。

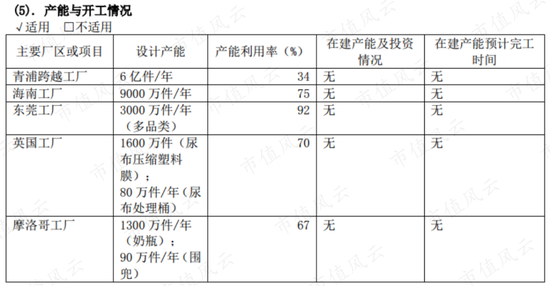

上海家化目前拥有五个自有工厂:青浦跨越工厂、海南工厂、东莞工厂及海外的摩洛哥和英国工厂。

其中青浦跨越工厂主要生产佰草集、高夫、启初、双妹、玉泽、美加净等品牌,产品类型涵盖护肤类、洗护类产品;

海南工厂生产“六神”品牌花露水;

东莞工厂、摩洛哥和英国三个工厂生产汤美星产品,同时,还有约50%的汤美星产品为委外生产。

上海家化作为本土为数不多的拥有自建工厂和自建产能的日化公司,领先的生产能力和供应链管理能力,是保障现有品牌稳健发展、孵化新品牌并成长为多品牌集团的重要条件,也是其他新锐品牌的短板。

但青浦工厂2019年产能利用率仅为34%,海南工厂、英国与摩洛哥工厂的产能利用也都明显偏低,仅为75%,70%,和67%。

可以说,公司的资产不能够有效转化为产出和业绩,是公司目前亟待解决的问题。

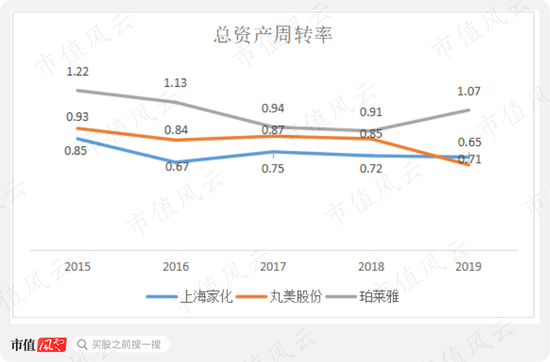

相对可比公司,上海家化的重资产特征使其总资产周转率处于行业较低水平,2019年总资产周转率为0.71,远低于珀莱雅的1.07。

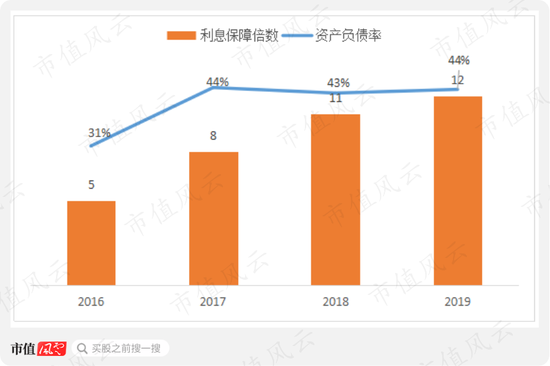

近年来上海家化的资产负债率有所提升,2019年为44%;但利息保障倍数也在上升,2019年为12倍,因此偿债能力还是较为稳健的。

五、现金流向好,股东回报优秀

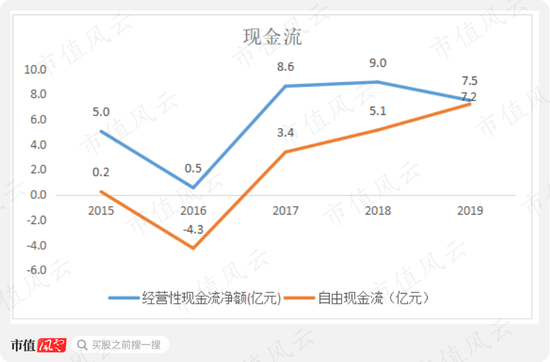

2015年以来,公司的经营性现金流净额都为正,并呈上升趋势。

自由现金流除2016年外都为正,在2019年达到7.2亿,接近经营性现金流净额的7.5亿。主要是因为公司的重要在建工程青浦工厂完工,资本支出下降。

2015年以来,上海家化经营性现金流净额合计30.63亿元,同期资本支出18.97亿元,累计自由现金流达到11.66亿元。

同期通过现金股利的方式,公司总计为股东提供了11.91亿的回报,占到自由现金流的63%,占到同期净利润的30.44%。

可以说,公司的分红一直以来还是很良心的。

结语

上海家化,是国内的日化行业龙头,品牌矩阵强大,公司旗下多个品牌,包括六神、佰草集、美加净、高夫、启初均是其细分市场的领导者。

公司线下销售渠道覆盖广泛,新工厂投产产能扩大,但营收增速缓慢,产能利用率低下,成本费用高企,导致净利润增速下滑严重,毛利率净利率都处于行业较低水平。

昔日日化龙头能否走出困境,实现华丽转身,主要在于能否在中高端市场杀出一片天地、同时从渠道端实现突破。

来源: 市值风云 作者 | 小羽儿

共2页 上一页 [1] [2]

搜索更多: 上海家化