上海家化2019年年报已公布,整体财务数据基本面有进一步提升空间。营业收入层面,公司报告期实现75.97亿元亿元,同比增长3.09%,但是新浪财经鹰眼预警显示公司应收账款增长快于营收;扣非净利润层面,公司报告期内实现3.8亿元,同比下降16.91%,新浪财经鹰眼预警显示净利中非经营性收益占六成,三费与毛利之比超八成。

上海家化基本面与市值均逊色后起之秀

上海家化是本土历史悠久的日化公司,前身是成立于 1898 年的香港广生行,于 2001 年 3 月在上交所上市。公司主要主要品牌包括六神、佰草集、高夫、美加净、启初、家安、玉泽、双妹和汤美星等。

2013年5月上海家化股价曾达到历史顶峰为76.48元/股(不复权),随后公司股价又逐渐下行。上海家化在A股曾一度是化妆品行业市值龙头公司,但2019年9月,上海家化市值被丸美股份超越,丢掉了化妆品第一股的地位,2020年1月,上海家化市值又被珀莱雅超越。截止2月24日收盘价计算,上海家化市值为185.5亿元,丸美股份为309.8亿元,珀莱雅市值为235.1亿元。

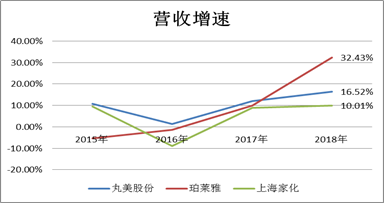

从近几年收入增长看,2015年至2018年及2019年三季报,丸美股份营业收增速分别为10.76%、1.42%、11.94%、16.52%、14.77%;珀莱雅营收增速分别为-5.45%、-1.33%、9.83%、32.43%、33.35%;而上海家化2015年至2019年营收增速分别为9.58%、-8.97%、8.82%、10.01%、6.43%。以上数据可以看出,近年,上海家化个位数的营收增速相对落后于丸美股份与珀莱雅。

数据来源:wind

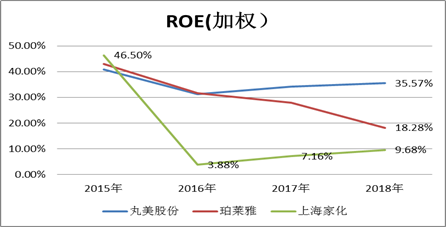

再从公司净资产收益率(加权)看,2015年至2018年及2019年三季报,丸美股份净资产收益率分别为40.87%、31.29%、34.19%、35.57%、20.78%;珀莱雅净资产收益率分别为43.08%、31.76%、27.93%、18.28%、13.45%;而上海家化2015年至2019年净资产收益率分别为46.5%、3.88%、7.16%、9.68%、9.21%。以上数据可以看出,上海家化净资产收益率自2015年两位数大幅下降后一直保持在个位数水平。值得一提的是,上海家化2017年后净资产收益率有所提升,但2019年出现下滑态势。

数据来源:wind

以上财务数据只是“果”的反馈,但上海家化市值被后起之秀追上具体的“因”又会是什么呢?基于以上疑问,我们透过数据进一步从公司业务、财务层面去挖掘其市值掉队的深层次原因。

迷失一:执行效率迷失,多年经营业绩目标未达成

在平安入局后,上海家化内部曾出现一些内部矛盾风波,最终以前董事长葛文耀、前总经理王茁等人出局结束。在风波平息后,上海家化迎来了管理层大换血,董事长职位先后分别由谢文坚先生与张东方女士担任。那新的管理层经营效果如何?我们或许可以将其经营计划目标与实际经营结果进行对比。

2015年,上海家化经营计划显示,公司管理层力争实现营业收入增幅不低于18%,归属于母公司的净利润保持两位数增长,确保经营业绩持续增长。然而这一年公司营业收入与归母净利润增速分别为9.58%和146.12%。

2016年,上海家化经营计划显示,公司管理层力争营业收入实现两位数的增长,在5大核心细分市场中市场占有率持续提高,公司总体实现高于市场的平均增长目标。然而这一年公司营业收入与归母净利润增速分别为-8.97 %和-90.23%。

2017年,上海家化经营计划显示,公司管理层力争营业收入相比2016年度扣除代理销售花王产品业务后的营业收入,实现两位数的增长。然而这一年公司营业收入与归母净利润增速分别为8.82%和93.95%。

2018年,上海家化经营计划显示,基于 2017 年公司经营情况,结合 2018 年度宏观经济状况、居民消费增速、日化行业发展状况、市场竞争格局等因素对公司影响的分析判断,2018 年公司管理层力争营业收入同比实现两位数的增长。然而这一年公司营业收入与归母净利润增速分别为10.01%和38.63%。

2019年,上海家化经营计划显示,结合2019年度宏观经济状况、居民消费增速、日化行业发展状况、市场竞争格局等因素对公司影响的分析判断,2019年公司管理层力争营业收入同比实现两位数的增长。然而这一年公司营业收入与归母净利润增速分别为6.43%和3.09%。

综上可以看出,公司历年经营计划均未达成目标。这或间接说明公司管理层经营效率较低。值得一提的是,2015年公司管理层税前报酬总额由994.28万元上升至1686.68万元。

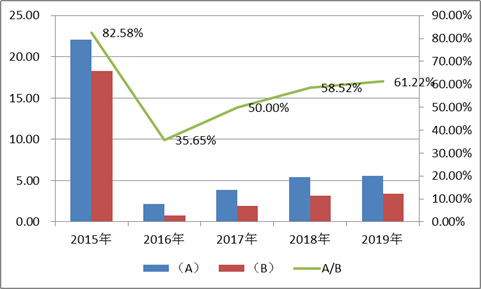

此外,根据新浪财经鹰眼预警显示,上海家化非主业经营性收益占净利润之比较大。2015年至2019年,公司营业外收入、公允价值变动净收益、投资净收益、其他收益等之和分别为18.25亿元、0.77亿元、1.95亿元、3.16亿元、3.41亿元,占当期净利润之比分别为82.58%、35.65%、50.00%、58.52%、61.22%。这进一步说明公司账面利润有一大部分来自非经营性收益贡献。

注:A等于营业外收入、公允价值变动净收益、投资净收益、其他收益等之和;B为净利润

迷失二:渠道策略迷失,重渠道轻品牌?线上渠道有待进一步提高

上海家化的营销策略以渠道驱动为主。自前董事长谢文坚先生上位之后,其垂直领导“百货事业部”、“现代渠道事业部”、“专营店事业部”和“数字化营销事业部”等四大部门。从组织结构或可以看出其对渠道管理的重视。

但是,此时中国市场渠道发生变化,线下渠道逐渐被线上渠道蚕食,同时线上渠道又对公司品牌提出了更高要求,即满足品牌三角关系(产品力、传播力、销售力)的产品更容易达成线上交易。

根据国信证券研报显示,自2014年线上渠道占比增长趋势明显,2018 年电商已经越居成为日化第一大渠道,占比 27.40%;商超在近年来呈现加速下滑迹象,2018 年已跌至 24.5%的占比;同时,日化专营店CS 渠道一直保持稳定的增长,目前的销售额占比已经达到 19.9%。此外,百货业态一度相对低迷,2018 年销售额占比为 18.1%。在线下渠道中,百货专柜及免税渠道主要为国际品牌把持,而本土品牌主要渠道为 KA(商超大卖场)和CS(日化专营店)渠道。

共2页 [1] [2] 下一页

搜索更多: 上海家化