|

�������գ����й�˾�հ�ɷݷ�������ƣ��ⰴ���ʲ������ֵ��������ת������еı��������˼��Ϣϵͳ��������˾�����“�����˼”��100%��Ȩ������������������ע����9��11�ն����·��ˡ���ע������ѯ�ʳ��۲����˼��Ȩ�ľ��屳����ԭ��Ҫ�����й�˾�ʹ˴ν���˵���Ƿ�������й�˾����ȡ�

�����Ӵ˴ι�Ȩת�ù������������۲����˼100%��Ȩ���հ�ɷ�ֻ���侻�ʲ������ֵȷ���˹��Ƽ�Ϊ33462.29��Ԫ��������й�˾��2016���2017�����������չ������˼ʱ�����ѵ�95800��Ԫ���ڶ̶̵������ʱ���ڣ����й�˾�;�6.23��Ԫ��

���������չ������й�˾��������

���������հ�ɷ����깫�棬���й�˾��������2016���2017������˶Բ����˼100%��Ȩ���չ����Ⱥ���֧���ֽ�ͷ��йɷ�֧���Լ۵ķ�ʽ֧����38320.00��Ԫ����Ӧ40%��Ȩ����57480.00��Ԫ����Ӧ60%��Ȩ�����ϼ�֧���Լ�95800��Ԫ�����ɴ�ȷ����77049.11��Ԫ�����ʲ���

�����ڵ����չ�ʱ���ϲ��ھ��µIJ����˼�ɶ�ȫ��Ȩ���Ϊ10409.74��Ԫ��������ֵȴ�ߴ�95848.17��Ԫ���ʲ���ֵ820.75%�������ս�����95800��Ԫ���㣬�����Ϊ820.29%��������˸ߵ���ۣ���ʱ����Ĺ�˾�����˼��ԭ������ɶ�����ŵ����ҵ����ŵ�ڣ�2016��2018�꣩��ÿ��Ȳ����˼ʵ��ʵ�ֿ۷Ǿ�����6700��Ԫ��8710��Ԫ��11330��Ԫ��

������ʵ�ϣ��Ӳ����˼��2016����2018���ҵ������������Ҳȷʵ“����”����˵�����ҵ����ŵ��2016����2018��ʵ��ҵ������ʷֱ�Ϊ101.45%��101.94%��101.89%�����Ҳ������ڵ����չ�ʱ��δ��ҵ��Ԥ��֮�����˾�̾�������˾�̾���ǣ������˼��ҵ����ŵ�ڸոս����������ܹ�ҵ��“����”��

�����Ʊ���¶��2019��ȣ������˼ʵ��Ӫҵ����30453.50��Ԫ��ͬ���»�46.80%��ʵ�־�����447.92��Ԫ��ͬ���»�96.15%����˵�ҵ��������������˻��ɸñ�Ĺ�˾����Ϊ����ɳ�ŵ��ҵ�����п��ܶ��Լ���2016����2018�����������������“��Ϊ�ٿ�”����ʵ�ϣ������˼ԭ�ɶ���һЩ“����”��ΪҲ�ƺ�֤ʵ����һ�㡣

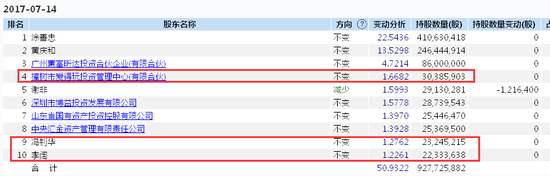

��������Wind�����ն˵�ͳ�ƣ����հ�ɷ�����չ������˼֮���ߵ�ԭ�ɶ������а�����Ͷ�ʹ������ģ����ϻ�����“������Ͷ��”�������Ȼ����������ڹɷ�֧���Լ۶��ϼƻ����7596��ɹ�Ʊ����λ�������й�˾�հ�ɷݵ�ǰʮ��ɶ�����2019����ĩ��������Ͷ���Ѿ����������й�˾ǰʮ��ɶ��������Ȼ�������Ҳ�ڸ���ȷֱ������1197.73��ɺ�1110.74��ɣ���Լ�ֱ�ռ�������ֹɷ�������һ�롣

����2019���Ĺ�˾�����˼��ҵ��“����”��ԭ�ɶ���ټ������й�˾��Ʊ�ľٴ�ͬʱ���֣����˻���������������ɺ���ô�����Ȳ��ų���Ĺ�˾�����ڱ��չ�ʱͨ����ҵ����ŵ�ﵽ��������չ�Ч���������ҵ����ŵ��Ϊ���ҵ����ŵ���ų��ж�ҵ����ŵ�ڵľ�Ӫҵ������ָ������Ŀ��ܣ��������Լ�“����”���ҵ����ŵ����˲����Ľ���ǣ��������й�˾���˽������������������ʱ���ܵ�����ʧ����Ҳ�ö����г��ϵ�Ͷ������ɼ۵ľ��Ҳ���������

���������˼�������ݱ�����������

�������˲�������۱�Ĺ�˾�����˼�Ĺ������հ�ɷ���ʧ������Ԫ���֮�⣬ʵ�����հ�ɷ�2019���걨�з�����9.41��Ԫ������ֵ��ʧ��Ͷ����й�˾��������ش���Ӱ�죬������Ҫԭ����ǶԲ����˼���������ֵ�� ��2ҳ [1] [2] ��һҳ ��������: �հ�ɷ� |