ЎЎЎЎДвФЪҝЖҙҙ°еКЧ·ўЙПКРөДМмәНҙЕІДҙжФЪЦо¶аТЙөгЈ¬І»ҪцУӘКХҙжФЪРйФцөДҝЙДЬЈ¬ЗТІЙ№әЎў№әҪЁіӨЖЪЧКІъөДКэҫЭТІіцПЦҙу¶оЖ«ІоЎЈ¶аПоКэҫЭФЪІЖОс№ҙ»ь№ШПөЙПІ»әПАнЈ¬ИГИЛ»іТЙ№«ЛҫОӘҙпөҪЙПКРДҝөДЈ¬ҙжФЪИЛОӘөчҪЪІЖОсКэҫЭөДҝЙДЬЎЈ

ЎЎЎЎҪьИХЈ¬°ьН·МмәНҙЕІДҝЖјј№Й·ЭУРПЮ№«ЛҫЈЁјтіЖ“МмәНҙЕІД”Ј©·ўІјБЛХР№ЙЛөГчКйЙкұЁёеЈ¬ДвФЪҝЖҙҙ°еКЧ·ўЙПКРЈ¬·ўРРІ»і¬№э6607Нт№ЙРВ№ЙЎЈХв·ЭХР№ЙКйЛдИ»°ҙХХУР№Ш№ж¶ЁұаРҙЈ¬ө«Иф¶ФЖдҪшРРЙоИл·ЦОцИФҝЙ·ўПЦЈ¬№«ЛҫөДТ»Р©ЦШТӘКэҫЭәНРЕПўІўГ»УРЕыВ¶Ј¬»тХЯЕыВ¶№эУЪјтВФ¶шПФөГХжКөРФІ»ЧгЎЈ

ЎЎЎЎҙжФЪРйФцКХИлөДҝЙДЬ

ЎЎЎЎМмәНҙЕІДөДУӘТөКХИлЦчТӘАҙЧФПъКЫоПМъЕрәНоМоЬХвБҪЦЦІъЖ·ЎЈёщҫЭЖдХР№ЙКйЛщЕыВ¶өДУӘКХКэҫЭЈ¬Ў¶әмЦЬҝҜЎ·јЗХЯ°ҙТ»°гІЖОсФӯАнҪшРРКбАнәН·ЦОцЈ¬·ўПЦЖдұЁёжЖЪДЪёчДк¶ИҫщіцПЦі¬№эТЪФӘөДҪр¶оІоТмІ»ДЬФЪІЖОсұЁұнЦРХТөҪКэҫЭЦ§іЕЈ¬¶шЗТФЪЖдФӯІДБПІЙ№әЎўіӨЖЪЧКІъ№әҪЁөИКэҫЭ·ЦОцЦРөГіцөДҪбВЫЈ¬ТІДСТФ¶ФКХИлөДТміЈРОіЙәПАнҪвКНЎЈ

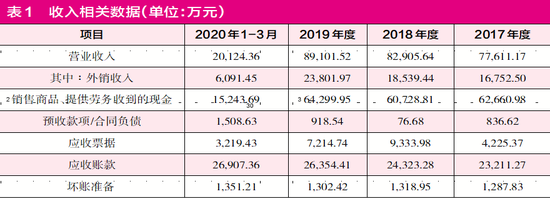

ЎЎЎЎТФ2020Дк1~3ФВКэҫЭОӘАэЈ¬МмәНҙЕІДёГЖЪјдУӘТөКХИлОӘ20124.36НтФӘЈ¬ЖдЦР6091.45НтФӘОӘНвПъКХИлЈЁИзұн1ЛщКҫЈ©Ј¬°ҙФВҫщКХИлАҙ¶ФҫіДЪКХИлөДІҝ·Ц°ҙ13%Л°ВКІвЛгФцЦөЛ°Ј¬Фт¶ФУҰөДПъПоЛ°¶оУР1824.28НтФӘЎЈУЙҙЛҝЙәПАнНЖЛгіцЈ¬МмәНҙЕІДФЪ2020ДкТ»јҫ¶ИөДә¬Л°УӘКХУР21948.64НтФӘЎЈ

ЎЎЎЎН¬ЖЪөДПЦҪрБчБҝұнЦРЈ¬МмәНҙЕІДөД“ПъКЫЙМЖ·ЎўМṩАНОсКХөҪөДПЦҪр”ОӘ15243.69НтФӘЈ¬Ҫ«ФӨКХҝоПо/әПН¬ёәХ®ФцјУ¶о590.09НтФӘЛщ¶ФУҰөДПЦҪрБчБҝҙУЦРМЮіэЈ¬ФтёъН¬ЖЪУӘТөКХИлПа№ШөДПЦҪрБчБҝКөјКБчИлБЛ14653.60НтФӘЎЈҪ«ПЦҪрКэҫЭёъә¬Л°УӘТөКХИл№ҙ»ьЈ¬УР7295.04НтФӘөДә¬Л°КХИлГ»УР»сөГПЦҪрЎЈТАҫЭІЖОсФӯАнЈ¬ХвҪ«өјЦВөұЖЪөДУҰКХҝоПоұШИ»УРПаН¬№жДЈөДФцјУЎЈ

ЎЎЎЎ2020ДкТ»јҫ¶ИД©Ј¬МмәНҙЕІДәПІўЧКІъёәХ®ұнЦРөДУҰКХЖұҫЭОӘ3219.43НтФӘЈ¬УҰКХХЛҝоУа¶оОӘ26907.36НтФӘЈ¬»өХЛЧјұё1351.21НтФӘЈ¬Ҫ«ХвИэёцПоДҝјУЧЬЖрАҙЈ¬ҝЙЦӘ2020ДкТ»јҫ¶ИД©өДУҰКХҝоПоХЛГжФӯЦөОӘ31478.00НтФӘЈ¬УлЖЪіхЈЁјҙ2019ДкДкД©Ј©ПаН¬ПоДҝ№№іЙөДУҰКХҝоПоХЛГжФӯЦө34871.58НтФӘ¶ФұИҝЙ·ўПЦЈ¬Ҫр¶оЙПІ»ө«Г»УРФцјУЈ¬Па·ҙ»№јхЙЩБЛ3393.58НтФӘЈ¬јҙ№«ЛҫКөјКЙПУР10688.61НтФӘөДә¬Л°УӘТөКХИлГ»УР»сөГПЦҪрБчәНХ®ИЁКэҫЭөДЦ§іЦЎЈ

ЎЎЎЎ2019ДкөДЗйҝцН¬СщИзҙЛЎЈёГДк¶ИУӘТөКХИл89101.52НтФӘЈ¬іэБЛНвПъКХИл23801.97НтФӘЦ®НвЈ¬ОТГЗТФЖҪҫщГҝФВөДКХИл·Цұр°ҙ16%»т13%Л°ВКІвЛгФцЦөЛ°Ј¬ҝЙІвЛгіцИ«ДкөДә¬Л°УӘТөКХИлУР98080.21НтФӘЎЈН¬ЖЪЈ¬ПЦҪрБчБҝұнЦР“ПъКЫЙМЖ·ЎўМṩАНОсКХөҪөДПЦҪр”ОӘ64299.95НтФӘЈ¬ФЪіеөЦФӨКХҝоПоФцјУ¶о841.87НтФӘЛщ¶ФУҰөДПЦҪрБчБҝЦ®әуЈ¬ёъёГДк¶ИКХИлПа№ШөДПЦҪрБчБҝОӘ63458.09НтФӘЎЈБҪХЯ№ҙ»ь¶ФұИҝЙЦӘЈ¬УР34622.13НтФӘә¬Л°УӘКХРиТӘФЪРВФцХ®ИЁЦРМеПЦЎЈ

ЎЎЎЎДЗГҙЈ¬УҰКХҝоПоөДРВФц№жДЈКЗ·сЗЎәГёъЙПКцКэҫЭПа·ыДШЈҝ2019ДкДкД©Ј¬МмәНҙЕІДөДУҰКХЖұҫЭ7214.74НтФӘЎўУҰКХХЛҝо26354.41НтФӘј°»өХЛЧјұё1302.42НтФӘЈ¬әПјЖОӘ34871.58НтФӘЈ¬Ул2018ДкДкД©ПаН¬ПоДҝөДәПјЖҪр¶о34976.20НтФӘ¶ФұИЈ¬І»ө«Г»УРФціӨЈ¬Па·ҙ»№јхЙЩБЛ104.63НтФӘЎЈПФИ»Ј¬ХвТ»Ҫб№ыУлАнВЫЙПРиТӘФцјУөД34622.13НтФӘөДХ®ИЁКэҫЭГчПФІ»Н¬ЎЈ

ЎЎЎЎЦөөГТ»МбөДКЗЈ¬¶Ф2018ДкөДУӘТөКХИлКэҫЭҪшРРПаН¬өД·ЦОцЈ¬ёГДк¶ИТІУР25678.29НтФӘөДКэҫЭІоТмЎЈ

ЎЎЎЎЧЫ№ЫМмәНҙЕІДөДХР№ЙКйЈ¬№«ЛҫІўГ»УРЕыВ¶ГҝДкҫЯМеУР¶аҙу№жДЈөДУҰКХҝоПоУГУЪұіКй»тМщПЦөИёьУРУГөДРЕПўЈ¬Ц»КЗТ»ҙш¶ш№эЈ¬ИзҙЛЗйҝцПВЈ¬ЙПКцјёДкҙу¶оКэҫЭІоТмҫНКЗТ»ёцәЬҙуөДТЙөгЈ¬ИГИЛ»іТЙ№«ЛҫҙжФЪРйФцУӘКХөДҝЙДЬЎЈ

ЎЎЎЎІЙ№әЗйҝцУлКэҫЭІ»ЖҘЕд

ЎЎЎЎН¬СщТтУҰКХҝоПоұіКй»тМщПЦөДРЕПўЕыВ¶№эУЪјтВФЈ¬Ў¶әмЦЬҝҜЎ·јЗХЯФЪ·ЦОцМмәНҙЕІДөДІЙ№әЗйҝцКұЈ¬ТІ·ўПЦУРҫЮҙуКэҫЭІо¶оЎЈЦөөГЧўТвөДКЗЈ¬ІЙ№әөДІоТмҪр¶оёъЙПКцУӘТөКХИл·ЦОцЦР·ўПЦөДТміЈІо¶о»№ГчПФІ»¶ФөИЎЈ

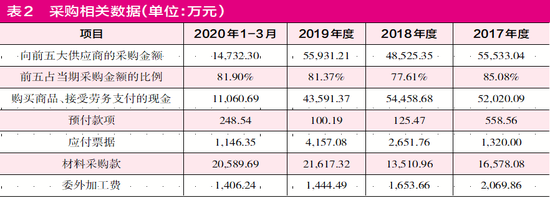

ЎЎЎЎ2020Дк1~3ФВЈ¬МмәНҙЕІДПтЗ°Оеҙу№©УҰЙМІЙ№әБЛ14732.30НтФӘЈ¬Хјөұ

ЎЎЎЎЖЪІЙ№әЧЬ¶оөД81.90%ЈЁИзұн2ЛщКҫЈ©Ј¬УЙҙЛІ»ДСІвЛгіцЈ¬2020ДкТ»јҫ¶ИөДІЙ№әЧЬ¶оУР17988.16НтФӘЎЈ°ҙ13%өДЛ°ВКјЖЛг¶ФУҰөДФцЦөЛ°ҪшПоЛ°¶оЈ¬ДЗГҙёГјҫ¶ИөДә¬Л°ІЙ№әЧЬ¶оУР20326.62НтФӘЎЈ

ЎЎЎЎёъХвСщөДІЙ№ә№жДЈЛщ¶ФУҰөДЈ¬Н¬ЖЪ“№әВтЙМЖ·ЎўҪУКЬАНОсЦ§ё¶өДПЦҪр”Ц»УР11060.69НтФӘ¶шТСЈ¬ИфҙУЦРМЮіэФӨё¶ҝоПоФцјУ¶о148.35НтФӘЛщ¶ФУҰөДПЦҪрБчБҝЈ¬Фт2020ДкТ»јҫ¶ИІЙ№әЛщЦұҪУЦ§ё¶өДПЦҪрЦ»УР10912.34НтФӘЎЈИзҙЛЗйҝцТвО¶ЧЕЈ¬»№УР9414.27НтФӘОҙё¶ПЦөДә¬Л°ІЙ№ә¶оұШИ»ФЪІЖОсұЁұнЦРМеПЦОӘУҰё¶ҝоПоУРПаН¬№жДЈөДФціӨЎЈ

ЎЎЎЎИ»¶шЖж№ЦөДКЗЈ¬ХР№ЙКйЕыВ¶өДУҰё¶ҝоПоұд»ҜЗйҝцІў·ЗИзҙЛЎЈ2020Дк3ФВ31ИХЈ¬МмәНҙЕІДөДУҰё¶ЖұҫЭОӘ1146.35НтФӘЈ¬¶шУҰё¶ХЛҝоөұЦРөДІДБПІЙ№әҝоәНОҜНвјУ№Ө·СәПјЖ21995.93НтФӘЈ¬ЧЫәПЖрАҙЈ¬ёъІЙ№әПа№ШөДУҰё¶ҝоПоЦ»УР23142.28НтФӘЈ¬¶шДкіхЈЁјҙ2019Дк12ФВ31ИХЈ©ПаН¬ПоДҝөДәПјЖҪр¶оУР27218.89НтФӘЈ¬БҪХЯ¶ФұИЈ¬Па№ШУҰё¶ҝоПоІ»ө«Г»УРФцјУЈ¬Па·ҙ»№јхЙЩБЛ4076.61НтФӘЎЈ

ЎЎЎЎИзҙЛГчПФөД·ҙІоЈ¬ФЪОҙё¶ПЦөД9414.27НтФӘә¬Л°ІЙ№ә¶оөД»щҙЎЙПЈ¬УЦА©ҙуБЛІоҫаЈ¬ЧоәуөјЦВІЙ№әУлІЖОсұЁұнПа№ШКэҫЭЦ®јдіцПЦБЛ13490.88НтФӘөДІоТм¶шОЮ·ЁөГөҪәПАнҪвКНЎЈјҙұгҝјВЗөҪУӘТөКХИлЦРіцПЦөДұіКй»тМщПЦОКМвЈ¬ОТГЗІ»ДС·ўПЦЈ¬УӘТөКХИлөДТміЈІо¶оёъІЙ№әөДТміЈІо¶оТІКЗІ»ПаН¬өДЈ¬БҪХЯјдПаІоБЛ2800НтФӘЎЈ

ЎЎЎЎ2019ДкөДІЙ№әЗйҝцёъІЖОсКэҫЭіцПЦөДТміЈІо¶оТІәЬҙуЎЈёГДк¶ИМмәНҙЕІДПтЗ°Оеҙу№©УҰЙМІЙ№әБЛ55931.21НтФӘЈ¬ХјөұЖЪІЙ№әЧЬ¶оөД81.37%Ј¬УЙҙЛҝЙЦӘІЙ№әЧЬ¶оУР68736.89НтФӘЈ¬°ҙЖҪҫщГҝФВІЙ№ә¶оАҙІвЛгёчФВФцЦөЛ°Ј¬Фтә¬Л°ІЙ№әЧЬ¶оОӘ78188.22НтФӘЎЈ

ЎЎЎЎҪ«ЖдУлН¬ЖЪөД“№әВтЙМЖ·ЎўҪУКЬАНОсЦ§ё¶өДПЦҪр”43591.37НтФӘ№ҙ»ьЈ¬І»ДС·ўПЦ»№УРҪПҙуТ»Іҝ·ЦІЙ№әФЪөұЖЪКЗГ»УРЦ§ё¶ПЦҪрөДЈ¬ФЩјУЙПФӨё¶ҝоПоУЙУЪҪбЛг¶шјхЙЩөД25.27НтФӘЛщ¶ФУҰөДПЦҪрБчБҝЈ¬ФтУл2019ДкІЙ№әПа№ШөДПЦҪрБчБҝТ»№ІБчіцБЛ43616.64НтФӘЈ¬ТІҫНКЗЛөЈ¬»№УР34571.57НтФӘөДә¬Л°ІЙ№ә¶оРиТӘУРПаН¬№жДЈөДУҰё¶ҝоПоФціӨУлЦ®Па¶ФУҰЎЈ

№І2Ті [1] [2] ПВТ»Ті

ЛСЛчёь¶а: МмәНҙЕІД