|

������ģ�����븺ծ���ղ���

����ͬʱ���й�����ʾ����������������������ծ�ϸߣ�����2019������������

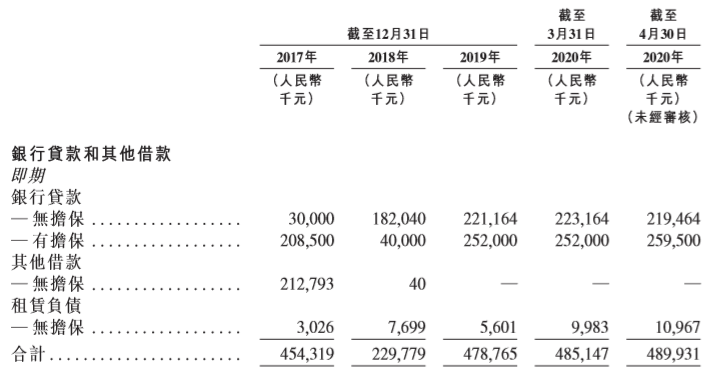

���������ڸ���ĩ������������������ծ����ֱ�Ϊ5.76��Ԫ��5.09��Ԫ��6.16��Ԫ��7.73��Ԫ���������߸����ơ���������������Ҫԭ���DZ��������д�����Լ��ծ����ͬ�ڣ����������ĺ�Լ��ծ�ֱ�Ϊ4.12��Ԫ��4.50��Ԫ��4.89��Ԫ��3.49��Ԫ��

������2020�꣬�����Դ����������ѧ��������������״�������������Ѵ�����ȡ�ý�ʼ�۽�������ѧУ����������ѧУ��ʩ���������ἰ������Ҫ��ʩ�ļƻ����Դ���������Դ���ƶ���˾����������Ȼ���ڴ������ŵ�ͬʱ����Ȼ��������߸�ծ�ķ��ա�

����ֵ��ע����ǣ���Щ���̵�Ԥ���깤ʱ������Ϊ����8�£����Ϊ2023��8�£��ɴ˵��¶���������Ľ���ģ�����߸ߡ��������ڣ��������������д�����������ֱ�Ϊ4.54��Ԫ��2.3��Ԫ��4.79��Ԫ��4.85��Ԫ��

������Ͷ��ʱ�����о�Աע������������Ƕ������������߸�ծ��Ψһԭ���չ��ж�������“����”���й�����ʾ��2020��3�£��ù�˾�չ�������90.91%�Ĺɱ�Ȩ�档������Ϊ��������������������δ�ܴﵽԤ�ڣ������������������һ����������ֵ���գ��������Ϊ�����к��ҵ�����ִ�������Ӱ�졣

���������ʿ��������������IT��ҵ������Ȼ���ںܴ�Ļ���Ϳռ䣬����������������֮·���ɸ��ù�˾�������ѹ���ͷ��ա����۶��������ܷ�ɹ����У��ⶼ�Ǹù�˾ֵ��˼������Ҫ���⡣

�������������������������

������Դ����˾�й���

��Դ��Ͷ��ʱ�� ��2ҳ ��һҳ [1] [2] ��������: �������� |