|

ЁЁЁЁжаПЅМЏЭХЩЯАыФъЪевцМАФИЙЋЫОгЕгаШЫгІеМвчРћОљгаЫљдіГЄЃЌЕЋУЋРћТЪМАЙщФИОЛРћШѓТЪШДГіЯжЯТНЕЃЛЭЌЪБЃЌОЛИКеЎТЪХЪЩ§ЃЌЯжН№ЖЬеЎБШЯТаа

ЁЁЁЁвбЙ§“ЖјСЂжЎФъ”ЕФжаПЅМЏЭХПиЙЩгаЯоЙЋЫОЃЈЯТГЦжаПЅМЏЭХЃЌ1966.HKЃЉЃЌКЮЪБФмШчдИТѕНјЧЇвкМЖЬнЖгШдЪЧЮДжЊжЎЪ§ЁЃЖјЦфОгЊМАвЕМЈЪ§ОнЫљЗДгГГіЕФЮЪЬтЃЌШДЪЧецЧаЕиАкдкблЧАЁЃ

ЁЁЁЁШеЧАЃЌИУЙЋЫОЗЂВМ2020ФъжаЦквЕМЈЙЋИцЁЃЪ§ОнЯдЪОЃЌЦфЩЯАыФъКЯЭЌЯњЪлЖюЭъГЩШЋФъФПБъЕФ43%зѓгвЃЛОЁЙмЪевцМАФИЙЋЫОгЕгаШЫгІеМвчРћОљгаЫљдіГЄЃЌЕЋУЋРћТЪМАЙщФИОЛРћШѓТЪШДГіЯжЯТНЕЃЛОЛИКеЎТЪХЪЩ§ЃЌЯжН№ЖЬеЎБШЯТааЁЃ

ЁЁЁЁЙЋПЊзЪСЯЯдЪОЃЌжаПЅМЏЭХвЕЮёЬхЯЕКИЧЩЬвЕЕиВњЁЂЮФЛЏТУгЮЕиВњЁЂВњвЕЕиВњЁЂзЁеЌЕиВњвдМАЙКЮяжааФЁЂГЄзтЙЋдЂЁЂСЊКЯАьЙЋЁЂЮявЕЙмРэЁЂНЁПЕЙмРэЁЂНЬг§ЕШвЕЮёАхПщЃЌдкЕиВњПЊЗЂЩЯжиЕуВМОжГЄШ§НЧОМУШІЁЂЛЗВГКЃОМУШІЁЂдСИлАФДѓЭхЧјЁЂжаВПОМУЧјЁЂЮїВПзпРШМАКЃЯПЮїАЖОМУЧјЁЃ

ЁЁЁЁНижС9дТ2ШеЪеХЬЃЌжаПЅМЏЭХУПЙЩЙЩМлЮЊ3.97ИлдЊЃЌНЯ52жмзюИпЕуЯТНЕ15.71%ЁЃ

ЁЁЁЁЯњЪлЖюдіЫй5ФъЭЌЦкзюЕЭ

ЁЁЁЁГЩСЂгк1987ФъЕФжаПЅМЏЭХЃЌЯњЪлЙцФЃвЛжБЮДФмЭЛЦЦЧЇвкдЊЁЃЖјМИКѕЭЌвЛЪБЦкЭЖЩэЗПЕиВњаавЕЕФЪРУЏМЏЭХЃЈ0813.HKЃЉЃЌвдМАКѓРДепаТГЧПиЙЩЃЈ601155.SHЃЉЁЂбєЙтГЧЃЈ000671.SZЃЉЁЂаёЛдПиЙЩМЏЭХЃЈ0884.HKЃЉЕШвбЦЦ2000вкЙцФЃЁЃНќМИФъЃЌЕєЖгЕФжаПЅМЏЭХЗЂСІзЗИЯЃЌГЏзХЧЇвкФПБъвЛТЗПёБМЃЌ2015Фъ—2019ФъЦфКЯЭЌЯњЪлН№ЖюдіГЄТЪвРДЮЮЊ21.9%ЁЂ62.1%ЁЂ41.3%ЁЂ54.5%ЁЂ56.7%ЃЌ2019ФъЯњЪлЙцФЃвбГЌ800вкдЊЁЃ

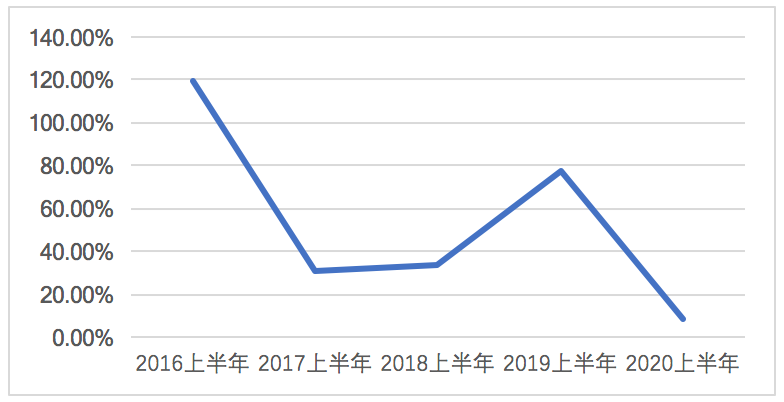

ЁЁЁЁдк3ФъЧАЃЌжаПЅМЏЭХЬсГі“ЧЇвкМЖЙцФЃ”еНТдФПБъЃЌМЦЛЎ2020ФъЯњЪлЭЛЦЦ1000вкдЊЁЃЕЋУцЖдЭЛШчЦфРДЕФвпЧщЃЌИУЙЋЫОдкНёФъвЛМОЖШжЛФмЮоФЮНЋ2020ФъЯњЪлФПБъгЩДЫЧАЕФ1050вкдЊЯТЕїжС930вкдЊЁЃОнжаЦквЕМЈЙЋИцХћТЖЃЌНёФъЩЯАыФъЦфКЯЭЌЯњЪлН№ЖюЮЊ400.76вкдЊЃЌЭъГЩФъЖШФПБъЕФ43.09%ЃЌВЛМАШЅФъЭЌЦкЭъГЩЖШЃЛЭЌБШдіГЄ8.2%ЃЌЪЧНќ5ФъРДЭЌЦкзюЕЭдіГЄЫЎЦНЃЌНЯШЅФъЭЌЦкдіЫйЯТНЕ69.7ИіАйЗжЕуЁЃ

ЁЁЁЁЦфжаЃЌЦфдкЖўЯпГЧЪаЕФКЯЭЌЯњЪлЖюЭЌБШдіГЄ56.65%жС243.26вкдЊЃЌЙБЯзЖШДя60.7%ЁЃДЫЭтЃЌШ§ЁЂЫФЯпГЧЪаЙБЯзСЫ31.9%ЕФЯњЪлЖюЃЌЖјвЛЯпГЧЪаКЯЭЌЯњЪлЖюНі29.79вкдЊЃЌЭЌБШДѓНЕ53.84%ЃЌНіеМећЬхЯњЪлЖюЕФ7.4%ЁЃ

ЁЁЁЁдкПЫЖјШ№баОПжааФЗЂВМЕФЁЖ2020ФъЩЯАыФъжаЙњЗПЕиВњЦѓвЕЯњЪлTOP200ХХааАёЁЗжаЃЌжаПЅМЏЭХШЋПкОЖЯњЪлН№ЖюЁЂШЈвцЯњЪлН№ЖюЗжБ№ХХУћЕк37ЮЛКЭЕк48ЮЛЃЌИпгкШЅФъЭЌЦкХХУћЁЃЕЋНјШыЯТАыФъЃЌЦфХХУћГіЯжЯТНЕЃЌЭЌбљРДздПЫЖјШ№баОПжааФЕФБЈИцЯдЪОЃЌ1—8дТжаПЅМЏЭХШЋПкОЖЯњЪлН№ЖюЁЂШЈвцЯњЪлН№ЖюЗжБ№ХХУћЕк44ЮЛКЭЕк51ЮЛЁЃПЩМћЃЌОЁЙмвбГЩСЂ33ФъЃЌЦфШЈвцЯњЪлН№ЖювРШЛдк50УћЩЯЯТХЧЛВЁЃ

ЁЁЁЁвЕНчЦеБщШЯЮЊЃЌгыКЯдМЯњЪлЖюЯрБШЃЌШЈвцЯњЪлЙцФЃИќФмецЪЕЗДгГЗПЦѓздЩэЕФЪЕМЪЯњЪлЧщПіЁЂзЪН№ЪЕСІвдМАЭЖзЪФмСІЃЌШЈвцЯњЪлЖюБШР§дНИпЃЌЯњЪлЛиПюТЪЭљЭљвВдНИпЁЃШєАДПЫЖјШ№ЗЂВМЕФЪ§ОнМЦЫуЃЌНёФъ1—8дТжаПЅМЏЭХШЈвцЯњЪлН№ЖюдкЦфШЋПкОЖЯњЪлН№ЖюжаЕФеМБШЮЊ58.78%ЁЃЖјЭЌЦкШЋПкОЖЯњЪлЙцФЃгыжЎЯрЕБЕФзПдНМЏЭХЁЂдНауЕиВњЃЈ0123.HKЃЉЁЂН№ЛдМЏЭХЃЌШЈвцЯњЪлН№ЖюеМБШЗжБ№ДяЕН66.2%ЁЂ90.96%ЁЂ80.87%ЁЃ

ЁЁЁЁжаПЅМЏЭХ2016Фъ—2020ФъАыФъЖШКЯЭЌЯњЪлН№ЖюЭЌБШдіЫй

Ъ§ОнРДдДЃКЙЋЫОЙЋИц ЙВ2вГ [1] [2] ЯТвЛвГ ЫбЫїИќЖр: жаПЅМЏЭХ |