|

然而疫情的出现,就像是一块遮羞布,为百胜中国的业绩放缓找到了一个合理的借口。疫情造成的业绩下滑,属于实质性利空,这一浅显的利空掩盖了公司可能出现的更大利空,这就反而可以引导出利好解读。

在得到缓冲器后,百胜中国选择用加速上市的方式寻求破局,这极有可能就是为何百胜中国在明知估值不占优的情况下,依然选择上市的原因。

与目前短暂的市值低估相比,掩盖业绩崩坏的更大利空才是百胜中国的当务之急。

03.趁“虚”发行

虽然从短期看,百胜中国的IPO节点选择并不尽如人意,但从长期看,本次IPO的定价其实并不便宜。

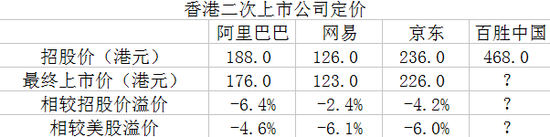

招股书数据,百胜中国的最高发行价为468港元,与美股8月31日收盘价57.71美元(折合447.25港元)相比溢价4.64%。

当然,招股书中的价格仅是初步定价,最终发行价依然要取决于申购情况,最终的定价将在截止申购后揭晓。

百胜中国是第四家回归港股的中概股,前三家中概股分别为阿里巴巴、网易和京东。从此前三家回归中概股的情况看,最终的发行价都会较最高价发生下折,也会较当日美股收盘价发生下折,投资者可以直接购买美股,并无必要参加港股申购。

从这个角度看,百胜中国目前的高估可能只是暂时的,百胜中国美股近几个交易日的连续上证也印证了这一点,如今港股和美股之间的溢价正在不断缩小。

如果最终百胜中国港股的发行定价低于美股,是否就意味着其具有很强的投资价值呢?这依然存在着一定的不确定性,因为纵向来看,百胜中国的美股股价很有可能处于绝对的历史高点。

2016年百胜中国从百胜集团分拆,并完成独立上市,当时的发行价格不足25美元。随着近年来美股大盘指数的不断攀升,百胜中国的美股价格不断攀升。以9月1日收盘价58.29美元计算,已经较当初上涨133%。

正如我们前述分析的那样,百胜中国的整体营收其实已经开始逐渐失速,陷入瓶颈。在这样的背景下,百胜中国美股价格的提升更多是源自整体市场环境的转暖。

从估值角度分析,百胜中国美股的估值并不便宜,这样的估值是建立在持续增长的基础上,一旦整体业绩继续下滑,那么伴随而来的将很有可能是市场对其的价值重估。业绩放缓叠加叠加估值下降,将极有可能引发恐怖的戴维斯双杀。

港股上市之际,百胜中国CEO屈翠容发布了一封公开信:“我们在香港的第二上市将为我们的利益相关者们提供投资本公司的额外渠道,使我们离经营地点更近,离顾客及社区蓬勃发展之所在更近。”

从这一表态中不难看出,未来加速开店依然是百胜中国的核心战略。

招股书显示,此次港股IPO百胜中国将最高募资约200亿港元,而其预计将45%的融资用到门店开拓之上,目标门店数突破2万;45%的融资额投资于数字化转型;剩余10%的融资额将投入到日常经营现金流中。

这意味着,百胜中国如果想延续股价上涨势头,那么最好的方法就是保持住业绩增长,在单店盈利能力退步的情况下,建立在成本控制基础上的店面扩张,或许是最好的解决方案。(来源:阿尔法工场) 共2页 上一页 [1] [2] 搜索更多: 百胜中国 |