|

������ɣ��A���й�ϵͳӪҵ�����Ԥ����ʾ��2021������ִ����ֳ��а��Ӫҵ���뽫�ﵽ40��Ԫ���������ð��2019�ų������й�ϵͳ�IJ����У���ʱ���Ӫ�ս���8.09��Ԫ��

������ֵֻ�а������ң�ȴҪ����74�ڽ����չ������չ����ֵ�̶�����֮���Ƿ����ˡ�������ɣ��ʵҵ�ɷ�����˾���³���ɣ��A��000032.SZ�������������������翴��“�۵�”���١�

����8��4�գ���ɣ��A��¶�����йɷݹ����ʲ���ļ�������ʽ��߹������ױ����飨�ݰ��������ݰ���ʾ���ù�˾���Է��йɷݵķ�ʽ�����й�����ϵͳ��������˾��CESTC���³��й�ϵͳ��96.72%��Ȩ��ͬʱ����35���ض�Ͷ���߷ǹ������йɷ�ļ�������ʽ�

����������¶�����ν��ױ���й�ϵͳ100%��Ȩ�Ľ��۸�Ϊ76.81��Ԫ������ȷ��96.72%��Ȩ�Ľ�������Ϊ74.3��Ԫ��ȫ���Է��йɷݵķ�ʽ֧����

������������۸���������й�ϵͳ�Ĺ�ֵ������С�������꣬�й�ϵͳ���������ι�Ȩת�ú�һ�����ʣ����ݹ�Ȩת�ü۸�����ʼ۸�ȷ�������ֵ�ֱ�Ϊ9.60��Ԫ��10.81��Ԫ��49.98��Ԫ���������һ����������2019��12����ɡ�

����Ϊ���ڶ�ʱ���ڣ���Ĺ�˾����ֵ��������ֵ�������֮��

�����Դˣ����������ɣ��A�·�����ѯ����Ҫ��˾�����ԭ��ͺ����Խ���˵�������ͬʱ���йش˴��չ����漰����ҵ����ŵ����Ĺ�˾��α��������ش������������ѯ����ҲҪ����ɣ��A������Ӧ�Ľ��͡�

���������װ������ʲ�

������ɣ��A��Ӫҵ��Ϊ����������Ϣ��������ó��������������ͷ����������ڵ�һ�廯�ִ�������Ϣ���ù�˾��1993����������У�ʵ�ʿ�����Ϊ�й����ӡ�

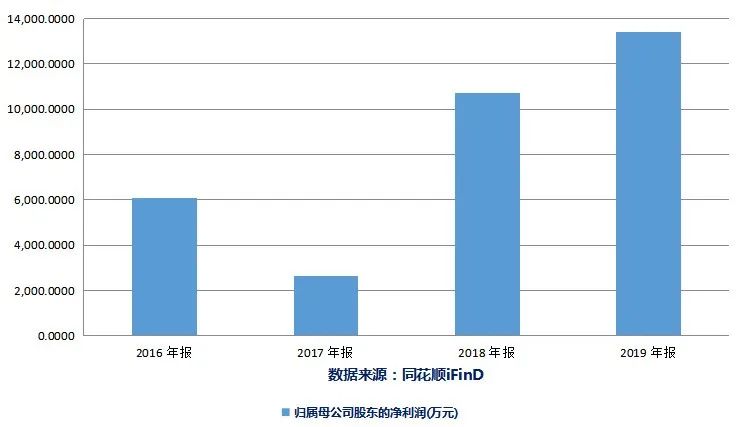

������Ͷ��ʱ�����о�Աע�����������ɣ��AӪҵ���벻���»���2016����2019�꣬�ù�˾Ӫҵ������ֱ�Ϊ19.87��Ԫ��17.21��Ԫ��16��Ԫ��15��Ԫ��ͬ�ھ������ϴֱ�Ϊ6071��Ԫ��2637��Ԫ��1.07��Ԫ��1.34��Ԫ��

�����ڱ��ν��Ķ����У��й�����ͬ��Ҳ����ɣ��A��ʵ�ʿ����ˣ���˱��ν����ɹ������ס�

�����ݽ��ܣ��й�ϵͳ��Ӫҵ������߿Ƽ����̷����ִ����ֳ��н�����ǻ۹���ҵ�����У��߿Ƽ����̷���Ŀͻ���Ҫ��ƽ����ʾ�����ɵ�·������ҽҩ���������ĵ���ҵ����������ҵ���ɡ��ִ����ֳ��н���Ŀͻ���Ҫ�ɸ��ط�������������ҵ���������š��������š���ͨ�������Ź��ɡ�

�����ݰ���ʾ�����ν�����ɺ���ɣ��A��ͨ��������Ӫҵ����Ϊ�߿Ƽ����̡��ִ����ֳ��С��ǻ۹��ȵ��й�ϵͳ����Ϊ�������ȵ��ִ����ֳ��н��������������ṩ�̡�

��������¶������������ɣ��A���й�ϵͳ���ִ����ֳ��е�ҵ����Ժ�����Ԥ�����й�ϵͳ2020����2024���Ӫҵ�������Ԥ����ʾ��2021���ִ����ֳ��е�Ӫҵ���뽫�ﵽ40��Ԫ����2024�꽫�ﵽ65��Ԫ��

����ֵ��ע����ǣ��ִ����ֳ��еİ������2019�ų������й�ϵͳ�IJ����еģ�����˰���Ӫ�ս���8.09��Ԫ��

����Ϊ����ɣ��A���й�ϵͳ�ִ����ֳ���ҵ���Ԥ������ֹۣ��������ѯ����Ҫ�����й�˾����ִ����ֳ���ҵ��ģʽ��ӯ��ģʽ�����ֶ��������������ҵ��չ��������أ���ϸ˵��Ԥ�����ڱ�Ĺ�˾ĸ��˾�ִ����ֳ���ҵ�����������ӵ�ԭ�����ԡ�

����ͬʱ�����Ԥ���ж��й�ϵͳԤ������ë�����������ڱ����ڵ�ԭ���Լ�Ԥ������ë���ʵĿ�ʵ���ԣ���ѯ��ҲҪ�����й�˾����˵����

������ɣ��A�����꾻�������

��2ҳ [1] [2] ��һҳ ��������: ��ɣ�� |