|

ЁЁЁЁПЮФНЬг§НќЫФФъПлЗЧОЛРћШѓЧщПі

ЁЁЁЁМЬајЪеЙКПїЫ№зЪВњ

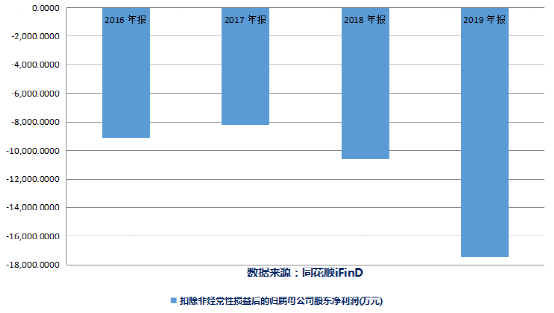

ЁЁЁЁзЊаЭДјРДЕФОоДѓбЙСІЃЌвВгыПЮФНЬг§ГжајЭЖШыЯрЙиЁЃдкФъБЈжаЃЌПЮФНЬг§БэЪОГЏбєПЮФбЇаЃНЈаЃзмЭЖзЪЖўЪЎгрвкдЊЃЌбЇаЃдкШэгВМўЗНУцЭЖШыОоДѓЁЃВЦБЈЯдЪОЃЌНижС2019ФъФЉЃЌПЮФНЬг§ЕФГЄЦкНшПюгрЖюДя10.27вкдЊЁЃ

ЁЁЁЁЛђаэМјгкНЬг§ЭЖШызЪН№ашЧѓЃЌПЮФНЬг§дјГіЪлЙ§ЭСЕизЪВњЁЃ2019Фъ10дТ18ШеЃЌПЮФНЬг§ЙЋИцГЦЃЌвдЗЧЙЋПЊавщзЊШУЗНЪНЃЌГіЪлЦфЫљГжгаЕФББОЉЪаГЏбєЧјБІШЊШ§Нж46КХдК1КХТЅЗПЮнЫљгаШЈМАЭСЕиЪЙгУШЈЃЌзЊШУМлИёЮЊ5.92вкдЊЁЃ

ЁЁЁЁ2019Фъ12дТ31ШеЃЌПЮФНЬг§ХћТЖЁЖЙигкГіЪлзЪВњєпЙиСЊНЛвзЕФНјеЙЙЋИцЁЗЃЌГЦвбЪеЕНЪзЦкзЊШУМлПюШЫУёБв4вкдЊЁЃ

ЁЁЁЁДЫЭтЃЌПЮФНЬг§ЛЙгк2019ФъНјааЖЈдіФМзЪЁЃИљОнЗНАИЃЌИУЙЋЫОЭЈЙ§ЯђЬиЖЈЖдЯѓЗЧЙЋПЊЗЂааЙЩЗнЕФЗНЪНЃЌФМзЪВЛГЌЙ§10вкдЊЃЌЫљФМзЪН№гУгкЧрЩйФъИпЦЗжЪЫижЪНЬг§ЦНЬЈЯюФПЁЃ

ЁЁЁЁГжајЕФЭЖШыШУПЮФНЬг§ГаЪмСЫНЯжиЕФзЪН№бЙСІЃЌЖјИУЙЋЫОСНФъЧАЫљЪеЙКПЮФюЃаХКЭПЮФжЧаХОљЮДЭъГЩ2019ФъЖШвЕМЈГаХЕЁЃ

ЁЁЁЁФъБЈЯдЪОЃЌНижС2019ФъФЉЃЌИУЙЋЫОЩЬгўеЫУцджЕЮЊ2.15вкдЊЃЌжївЊЯЕЪеЙКПЮФюЃаХКЭПЮФжЧаХаЮГЩЁЃЦфжаЃЌПЮФжЧаХЩЬгўеЫУцджЕДя1.86вкдЊЃЌЮДМЦЬсЩЬгўМѕжЕзМБИЃЛПЮФюЃаХЩЬгўеЫУцджЕЮЊ2760ЭђдЊЃЌБЈИцЦкФкМЦЬсЩЬгўМѕжЕзМБИ1798ЭђдЊЁЃ

ЁЁЁЁШУШЫВЛНтЕФЪЧЃЌдкПЮФюЃаХЮДЭъГЩвЕМЈГаХЕЃЌЧвгЊЪеЯТЛЌЁЂГіЯжПїЫ№ЕФЧщПіЯТЃЌЩЯЪаЙЋЫОШдвЊЪеЙКЦфЪЃгрЙЩШЈЁЃ

ЁЁЁЁОнЦф7дТ21ШеХћТЖЕФЙЋИцЯдЪОЃЌПЮФНЬг§ФтЪеЙКПЮФюЃаХЪЃгр42.9%ЙЩШЈЁЃЭЌЪБЃЌПЮФНЬг§ДЫДЮЪЧвчМлЪеЙКПїЫ№зЪВњЁЃЙЋИцХћТЖЃЌОЦРЙРПЮФюЃаХЙЩЖЋШЋВПШЈвцМлжЕЮЊ3460ЭђдЊЃЌНЯПЮФюЃаХеЫУцОЛзЪВњ1772.9ЭђдЊдіжЕ95.16%ЁЃ

ЁЁЁЁЖдДЫЃЌдкЮЪбЏКЏжаЩюНЛЫљвЊЧѓЩЯЪаЙЋЫОНсКЯПЮФюЃаХРњЪЗЙЩШЈНЛвзЧщПіЁЂжївЊзЪВњИКеЎЙЙГЩЁЂЦРЙРЗНЗЈМАжївЊВЮЪ§бЁШЁЕШЧщПіЃЌЫЕУїЦРЙРжЕНЯеЫУцжЕДѓЗљдіГЄЕФдвђМАКЯРэадЁЂБОДЮНЛвззїМлЕФЙЋдЪадЁЃ

ЁЁЁЁеыЖдПЮФюЃаХгЊЪеКЭРћШѓДѓЗљЯТЛЌВЂМЦЬсЩЬгўМѕжЕЕФЧщПіЯТЃЌПЮФНЬг§ШдМЬајЪеЙКЦфЪЃгрЙЩШЈЕФзіЗЈЃЌЩюНЛЫљвВвЊЧѓЩЯЪаЙЋЫОНјвЛВНЫЕУїБивЊадЃЌЪЧЗёЫ№КІЙЋЫОРћвцЃЌвдМАЪЧЗёЛсНјвЛВНдіМгЩЬгўН№ЖюВЂМгОчЩЬгўМѕжЕЗчЯеЁЃ

ЁЁЁЁИљОнПЮФНЬг§2020ФъвЛМОБЈЯдЪОЃЌБЈИцЦкФкИУЙЋЫОПїЫ№ШддкМЬајЁЃНёФъвЛМОЖШЃЌПЮФНЬг§ЪЕЯжгЊЪе8193.76ЭђдЊЃЌЙщЪєгкЩЯЪаЙЋЫОЙЩЖЋЕФОЛПїЫ№ЮЊ1696.54ЭђдЊЁЃ

ЁЁЁЁашвЊзЂвтЕФЪЧЃЌНижС2020ФъвЛМОЖШФЉЃЌПЮФНЬг§дЄЪеПюЯюгрЖюДя1.48вкдЊЃЌжївЊЮЊдЄЪебЇдгЗбЁЃдквпЧщгАЯьЯТЃЌЮЪбЏКЏвВвЊЧѓИУЙЋЫОХћТЖВЂЫЕУїЯрЙидЄЪеПюЯюзЊЛЏЮЊЪеШыЕФЧщПіЃЌвдМАЪЧЗёДцдкНЯДѓЕФМЏжаЭЫЗббЙСІЁЃ

ЁЁЁЁРДдДЃКЭЖзЪЪББЈ баОПдБ грЗЩ ЙВ2вГ ЩЯвЛвГ [1] [2] ЫбЫїИќЖр: ПЮФНЬг§ |