|

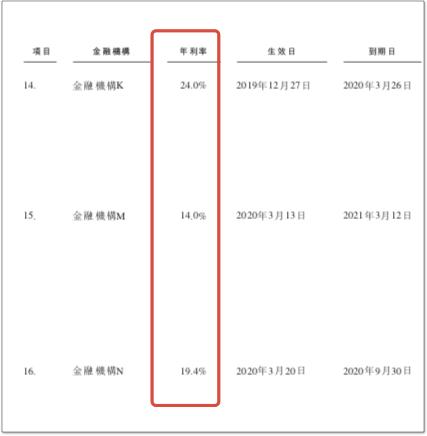

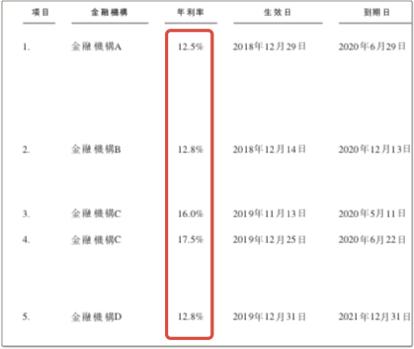

������������������ߴ�24% ��������ڵ���

����ʵ�صز��Ķ���������Ҫ���������н����м������������ڻ�����ֵ��ע����ǣ����ߵ�ռ����Բ��ͣ����ҳɱ����ߡ�

�����й�����ʾ������2019��12��31�ռ�2020��3��31�գ�ʵ�صز��ж����������ʼ��������������ʰ��ţ�������ֱ�Ϊ�����31.13��Ԫ��23.98��Ԫ���ֱ�ռ��˾���ڽ���ܶ��24.6%��18.5%��

�������й�����¶�Ĺ�˾��δ���������м������������ڻ���16�ʴ����У����ʾ���10%����ߵĴﵽ24%����λ���19.4%��17.5%�ȣ����ʴ��ۿ�ν�൱�ߡ�

�������ң���Щ����������ʲ���Ѻ�������ȣ������ز�����Ҳ������һ���İ������й�����ʾ��2017��12�£�������������ͬ���������ʽ��Ϊ27��Ԫ��23.45��Ԫ�Ľ�2018��12�£������������ֹ�ͬ������һ��28.50��Ԫ�Ľ�

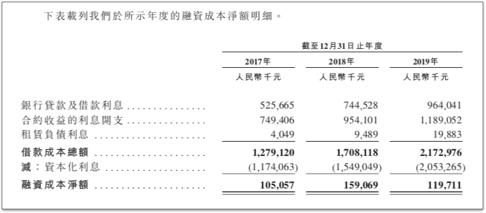

����2019�꣬ʵ�صز��Ľ���Ȩƽ��������6.67%������8.37%�������Ͽ졣���ʳɱ��ĸ��������ʵ�صز��IJ���ɱ�ѹ����2019�꣬����ɱ��ܶ�ﵽ21.73��Ԫ��Լռ����Ӫҵ�����26.11%������Ϣ�ʱ�����Ҳ����һ��ȵ�90.61%��һ����������94.49%������������������һ�����Ļ����£��侻�������ɴ���»���4.2���ٷֵ���10%���£����û����һ“����”���������»����������ء�

�����������Ʋ���С�����������ֶ�����Ϊ�ʽ������ѣ������ʽ��ܼ��ķ��ز���ҵ��˵���˾���ȱ����IJ���ҵ��Ǯ��������ȥ�������ǽ費��Ǯ���費��Ǯȥ��չҵ����Ҳ����С��������ʹ�㡣

�������ʶ˵IJ���ֱ��Ӱ���õأ�Ӱ�����ش���������2020��3��ĩ����˾�����ش������Ϊ1016.93��ƽ���ף�����ָ�о�Ժ�����ݣ�2019�깫˾���������Ϊ229.4��ƽ���ף�Ŀǰ�����ش���Լ������4���������ۡ���Ŀǰ�ѿ����Ľ�55.44��ƽ��������624.2��ƽ������337.29��ƽ������������������࣬�����кʹ�������ҵռ�Ƚϴ�δ����Ҫ������Ŀ�������ʽ�����Ҳ��С��

������Դ�����˲ƾ�����|����¥�� ���� ��2ҳ ��һҳ [1] [2] ��������: ʵ�صز� |