�������գ�ʵ�صز���չ����˾�����¼��“ʵ�صز�”����۽����ݽ����й��顣ֵ��һ����ǣ���Ϊʵ�صز����³������������������ز���ʼ�˼���ϯ���¼��ܲó�����֮�ӡ�

������Ϊ��������“�ض���”��������2003����ѧ������û��ѡ���ӳи�ҵ�����������Ż�����2006�괴����ʵ�صز���

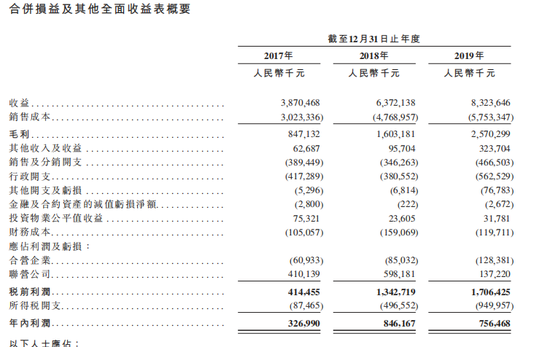

�����й�����ʾ��ʵ�صز���������չѸ�٣�2017��-2019�꣬����ֱ�Ϊ38.71��Ԫ��63.72��Ԫ��83.24��Ԫ��������������Ϊ46.6%��˰ǰ����ֱ�Ϊ4.15��Ԫ��13.43��Ԫ��17.06��Ԫ��������������Ϊ102.9%��

����Ȼ�����ڵ�ƾ���ע�����������������ݱ���ʵ�صز���ծˮƽ�ߣ��ֽ��������»����Լ��ɶ��ر��ʲ����ߵ͵�������ݺ��ӡ�

����/ 01 /

��������ծ�ʴ�225%

�����ֽ��������»�

�������й�����¶�����ݣ�����2020��3��31�գ�ʵ�صز���25�����кϹ�����37�����ڲ�ͬ��չ�εĵز���Ŀ���ܽ������Ϊ14.3����ƽ���ס�

������2017-2019�꣬ʵ�صز�סլ��ҵ������ֱ�Ϊ33.72��Ԫ��55.11��Ԫ��77.47��Ԫ��ռ���������Ϊ87.1%��86.5%��93.1%����Ҫ���Թ�������Ǿޱ���ʡ���������õ��ׯ�����ݳ����ٵ���Ŀ��

ͼԴ��ʵ�صز��й�˵����

�������;�������۶ʵ�صز���û�����й����н�ʾ����������������в�һ��

�����˶����ķ������а��У�ʵ�صز�2017-2019������۶�ֱ�Ϊ201.1�ڡ�158�ڡ�119.6�ڣ��������»�̬�ƣ���ҵ����Ҳ��89������153����

�������ݹ۵�ָ�������İ���ʾ��ʵ�صز�2018��2019�����۶�ֱ�Ϊ275.2��Ԫ��300.4��Ԫ�����ξ�Ϊ��90λ��

����������������й����и�����“�ѽ�ת���������2017���46.98��ƽ��������2018���76.26��ƽ���ף�����һ������2019���82.52��ƽ���ף��ѽ�תƽ���ۼ���2017���ÿƽ����7711Ԫ����2018���ÿƽ����8077Ԫ������һ������2019���ÿƽ����9882Ԫ”

�������Ի��㣬��ʵ�صز���ȥ�����ת�����۽��Ϊ36.23��Ԫ��61.6��Ԫ��81.55��Ԫ��

����������ҵ������������¶��һ�ٶ��Ѿ���ʵ�صز������۶��Ե���Ϊ���أ���֮����������ܵ����ݣ������������ĸ������档

�����������ص����۶�֮�⣬ʵ�صز�����ĸ�ծһ������עĿ��

����2017-2019�꣬ʵ�صز��ĸ�ծ�ܶ�ֱ�Ϊ353.55��Ԫ��431.18��Ԫ��465.06��Ԫ�����ʲ���ծ���ʷֱ�Ϊ3909%��533%��225%������һ������������ٶȿ���ȥ�ܾ��ޣ�����Ҫ����Ȩ���ܶ�����ӡ�

��������ʵ�صز���Ȩ���ܶ���2017��1.16��Ԫ���������2019��29.6��Ԫ�����ʲ���ծ�ʵ���Ѹ�ٽ��ͣ���ͬʱ��Ҳʹ�ù�Ȩ�ر���“һ��ǧ��”����2017���492.4%����2019��25.5%��

����������ˣ�225%�ľ���ծ������ȻԶ����ҵƽ��ˮƽ��2019���ǿ���з����ƽ�����ʲ���ծ��Ϊ101.8%��ʵ�صز���ƽ��ˮƽ���������ࡣ

�������ߣ����������ڹ�ģ�����ڣ�ʵ�صز������꾭Ӫ��ֽ�����������Ϊ����ȴ������١�

�����й�����ʾ��2017��-2019�꣬ʵ�صز���Ӫ������ֽ���������ֱ�Ϊ25.15��Ԫ��6.63��Ԫ�Լ�2.23��Ԫ�����ٷ��Ƚϴ�Ͷ�ʻ�����ֽ��������������Ϊ�����ֱ�Ϊ-59.1��Ԫ��-27.14��Ԫ�Լ�-19.63��Ԫ��

����һ������£���ҵ��Ӫ������ľ��ֽ���Խ�����յ�����Խǿ�������ڷ������ָ߸ܸ���ҵ���ֽ�����������һ����Ҫ��

��������ʽ�״����ʵ�صز����й����ʾ��“�պ��ʱ�ڹ������ʽ��г�ȡ�ø����ʽ𣬰����������ڷ����µĹ�˾ծȯ���ʲ�֧��֤ȯ�ƻ���ծ���У��Էḻ������Դ����ó����Ӫ���ʽ�֧������ҵ��” ��

����/ 02 /

������Ϣ����ȫ���ʱ���

������������

������ǰ��������ʵ�صز���2017-2019���ջ��˲������������٣������ݺ��ӵ��ǣ������氵����һЩ��Ϣ�ʱ�����“С�ž�”��

��������ʵ�صز�Ŀǰά���൱�ߵ�ծ��ˮƽ�������Ȼ�ٲ��ˡ�

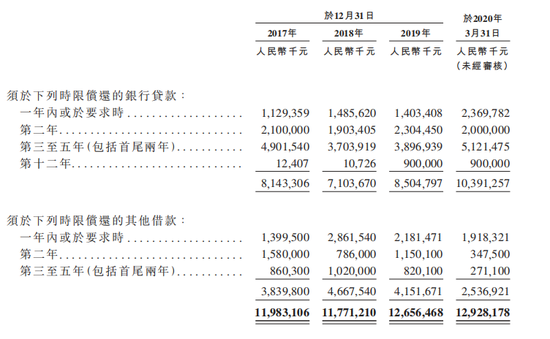

��������2017�ꡢ 2018�꼰2019��12��31�գ�ʵ�صز��Ľ���ܶ�������д���������ڻ������ֱ�Ϊ119.82��Ԫ��117.71��Ԫ��126.57��Ԫ������ܶ�ļ�Ȩƽ������Ϊ6.59%��6.67%��8.37%����Ȩƽ�������������ʱ�����ϸ���2���ٷֵ㡣

ͼԴ��ʵ�صز��й�˵����

����ͬʱ���������д���������Ϣ�������Լ��������Ϣ��֧���ӣ�ʵ�صز������ʳɱ�������2017���1.05��Ԫ����51.4%��2018���1.59��Ԫ��Ȼ������2018���1.59��Ԫ����24.8%��2019���1.20��Ԫ��

����Ϊ��2019�����ܶ����ӽ��ɱ������������أ�����Ե�ɾ������ʱ�����Ϣ����Ҫ������2019����뿪������ҵ���ʱ�����Ϣ���ӡ�

���������й��鷢�֣�ʵ�صز����ʱ�����Ϣռ��һֱ�Ͳ��͡�2017��-2019�꣬ʵ�صز��ʱ�����Ϣռ���ɱ��ܶ�ı����ֱ�Ϊ91.79%��90.69%��94.48%��

��2ҳ [1] [2] ��һҳ

��������: ʵ�صز�