|

������ÿ�ղƱ���ע����̵ؿع�2020���ϰ���ʵ�ֺ�ͬ���۽��1330.29 ��Ԫ��ͬ��2019��ͬ�ڼ���20.7%�����У��̵ؿع�2020��ڶ�����ʵ������825.28��Ԫ��ռ�����ϰ������۶��62%��2020���һ���ȣ����ۼ�ʵ�ֺ�ͬ���۽��505��Ԫ��ͬ���½�27%��ʵ�ֺ�ͬ�������425��ƽ���ף�ͬ���½�29%��

����������������ָ��֮�⣬2020���ϰ����̵ؿع��������ָ��������»������У�������ͻ���ÿ������ֱ�ͬ���½�10.79%��10.81%��������Ϊ���ԡ�

�������⣬�ϰ����̵ؿع��¿����������1633.3 ��ƽ���ף�ͬ�ȼ���38.1%����ɿ������������ͬ������1.3%�� 601.6 ��ƽ���ס�

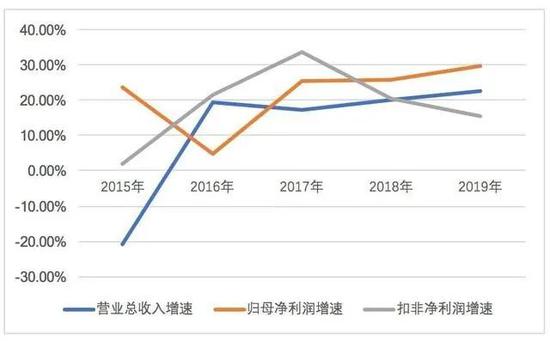

����ֵ��ע����ǣ�2018���̵ؿع�ȫ��ʵ��3875��Ԫ�����۶�൱��4000��Ԫ������Ŀ�����0.03%������2019�꣬�̵ؿعɷ�����ҵ�����۶�ȴ��δͻ��4000��Ԫ����ͬ������0.1%�������������ԷŻ���

�������ش��������� ��ծ����ѹ����

�����ӽ������̵ؿعɵ����ش������������2016-2019���̵صĹ滮���ݽ�������ֱ�Ϊ4534��ƽ���ס�3713��ƽ���ס�5091��ƽ����5297��ƽ���ס�����������2016-2017�꣬�̵ؿعɵ��õ���������������2018������¿�ʼ���ȡ�

����������ʾ���ڶ������̵ؿع��������ز���Ŀ����36��������¿������896.5��ƽ���ף�ͬ�ȼ���32.3%����ɿ����������453.6��ƽ���ף�ͬ������2.3%���ϰ����������ز���Ŀ����59��������¿������ 1633.3 ��ƽ���ף�ͬ�ȼ���38.1%����ɿ���������� 601.6 ��ƽ���ף�ͬ������ 1.3%��

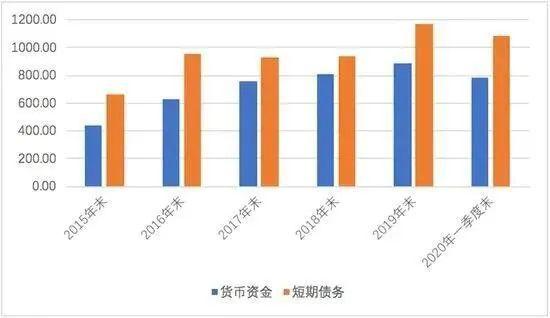

������ֹ2019��ף��̵ؿعɵ������ܻ�ֵΪ14735.6��Ԫ��Լ�����㹫˾δ��3������������������ش��������������ͬ�����ٱ��֣�2016-2019���̵ؿع����ش��������ֱ�Ϊ2.17��1.52��1.39��1.63������ҵ����Ա����������ش���������Ա�����

�������ͬʱ����5���̵ؿعɵ�������ʲ���ծ��һֱ��λ���С���2016�꿪ʼ���̵ؿعɵĵ�������ʲ���ծ�������½���2019���ָ�꽵Ϊ82.81%��Ϊ��������Сֵ��2020��һ����ĩ��ָ���һ���½�Ϊ81.92%����Ȼ��С���ȵ��½������dz�����80%�ľ����ߣ�����ҵ������˾��ȣ��̵ؿعɸ�ָ����Ȼƫ�ߡ�

�����ھ���ծ�ʷ��棬�������̵ؿعɵľ���ծ�ʳ����½���2018���̵ؿعɸ���ָ����ֵΪ171.83%��2019���ָ���½���155.60%������������һ�����̵ؿعɵľ���ծ��һ���½�����������171.59%���ܵ���������ʾ�̵ؿعɸܸ�ˮƽ�Դ��ڸ�λ��

������ֹ����1����ĩ����˾����ծ��ﵽ1955.98��Ԫ������ծ��Ҳ�ﵽ1087.61��Ԫ������ծ��ռ�Ƚӽ�����֮һ���������ʽ��Ϊ781.41��Ԫ���������۲���Ԥ�ڣ�����ǧ�ڵ�ծ���̵ؿعɵ��ʽ�ѹ���ɼ�һ�ߡ�

��������5�꣬�̵ؿعɵ�“���λ��”��ӭ�������ı仯����ÿ�ղƱ�����������ע��

������Դ��ÿ�ղƱ� ���� ��2ҳ ��һҳ [1] [2] ��������: �̵ؿع� |