|

�������գ���ʢ��Դ�ɷ�����˾���³�“��ʢ��Դ”����¶��Ԥ���й�˵���飬��˾�����Ͻ������У���������Ϊ�����Դ��

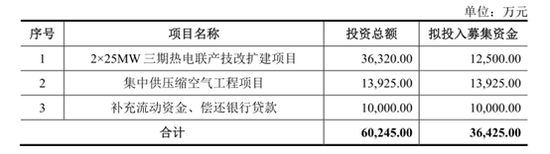

������ʢ��Դ����������в�����5000��ɹ�Ʊ��ռ���к��ܹɱ��ı���������25%�����η���ļ���ʽ�۳����з��ú���Ͷ������3����Ŀ��

�������˽⣬��ʢ��Դ����һ����������ƹ�˾����2017��8��15������������ƣ���2020��6��22�չ���IPO��������ʼ����ͣ�ơ�

����ë����ѷ����ҵ 21.18%�ʲ��ѵ�Ѻ

������ʢ��Դ��Ӫҵ��Ϊ������������Ӧ�����������������ۣ�����ú̿����������Ϊȼ�ϣ�ͨ���ȵ�������ʽ���������͵������е����ȷ�Χ������ҵ�û���������Ӧ�������������ĵ������۸����ҵ�����

����2017��ȡ�2018��Ⱥ�2019��ȣ���ʢ��Դʵ��Ӫҵ����3.72��Ԫ��4.08��Ԫ��4.74��Ԫ�������ģ�����������������������Ϊ12.85%��������Ӫҵ������ռ�ȷֱ�Ϊ99.83%��99.74%��99.54%����Ӫҵ��ͻ������ʢ��Դ����ҵ��������ҪΪ��ú�ҡ�¯������ˮ�����ۣ�ռ�Ƚ�С��

�����Ӻ�ʢ��Դ����Ӫҵ����ϸ���������Է�Ϊȼú�ȵ��������������ȵ�����������ȼú�ȵ��������������������8�����ң����������Ҫ��Դ��

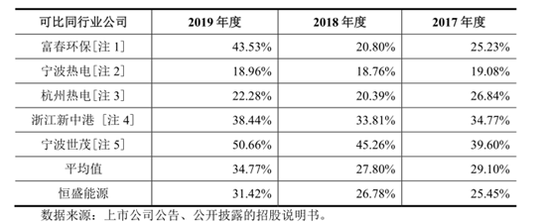

����2017-2019�꣬��ʢ��Դ��ë���ʷֱ�Ϊ25.45%��26.78%��31.42%���������������ơ���ʢ��Դ��ȼú�ȵ��������õ���ȫ��ѹʽ���ַ�����飬û����������Դ��ʧ����Ч�ʸߣ�ë���ʽ��������ȵ��������ߡ�

���������Ա�ͬ�����й�˾���������ڣ��ɱ�ͬ��ҵ��˾�ȵ�����ҵ��ƽ��ë���ʷֱ�Ϊ29.10%��27.80%��34.77%����ʢ��Դë��������ҵ������ͬ�����������ƣ�����ë����ѷ����ҵƽ����

����ֵ��ע����ǣ���ʢ��Դ�����ڻ������ֽ����͵������ؿ�����2017-2019�꣬�ֽ��տ�͵������ؿ���ϼƷֱ�Ϊ584.99��Ԫ��877.61��Ԫ��343.60��Ԫ�����У��ֽ��տ������Ȼ�ڱ�������������½����ƣ������������ؿ����2018��Ƚ�2017���������

������ʢ��Դ�ƹ�˾�����ֽ��տ��ԭ��ϵ���ֿͻ�Ϊ������ֽ���������ϼӹ���С�ͼӹ���ҵ����徭Ӫ������������ؿͻ����䡢�Ļ��̶ȵ����أ���Ը��ʹ�û�ʹ���������е��ִ���֧���ֶΣ���������ʹ���ֽ�֧����ʽ����˾ͨ���ֽ��տʽ���㣬�dz��ڿͻ�Ҫ��ͨ���ֽ��տ�����۾���������ֵ˰��Ʊ��������ͨ���ֽ��տ��˰������� ��2ҳ [1] [2] ��һҳ ��������: ��ʢ��Դ |