尽管销售额实现三级跳,但中梁控股近几年销售毛利率及净利率水平持续维持低位,资产负债率多年高企以及近年频繁发债亦凸显出其现金流压力。受制于多方面影响,该公司不得不重置增长率目标

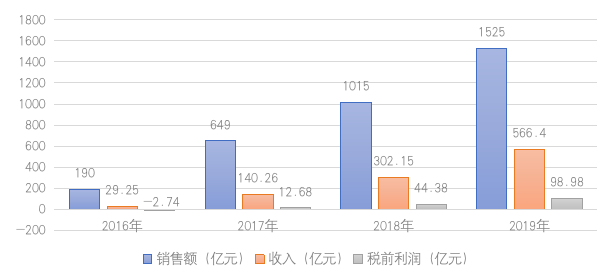

190亿元、649亿元、1015亿元、1525亿元。

四年时间,从温州起步的区域房企中梁控股集团有限公司(下称中梁控股,2772.HK),开启了全国范围内的项目布局,并实现合约销售额三级跳。

如此高速增长也给了这家公司喊出“2021年实现3000亿元销售额”的勇气。

然而现如今,既定目标似乎有些遥不可及。2020年,中梁控股目标销售额仅为1680亿元,增速近10%。据其最新未经审计运营数据显示,今年上半年其合约销售额实现677亿元,完成年度目标的四成。

对于计划增速放缓,该公司管理层表示,未来公司希望实现稳健增长,计划销售规模每年实现10%—15%的增长幅度。

疫情影响固然是压抑销售的重要因素,然而,该公司内在风险亦难以忽视。

一方面,据年报显示,截至2019年末,中梁控股集团及其附属公司、合营联营企业共拥有可售资源超2600亿元,原定3000亿元销售目标显然难以实现。而若要维持增长,继续扩充土储相当重要。另一方面,中梁控股近几年销售毛利率及净利率水平持续维持低位,资产负债率多年高企以及近年频繁发债亦凸显出其现金流压力。

2020年7月16日,正值中梁控股上市一周年,曾经高速发展的这家房企,又将如何面对挑战?

销售额狂飙,毛利率却增长乏力

中梁控股近年业绩飙涨有目共睹。据该公司招股书及最新财报数据显示,2016年至2019年,中梁控股收入分别为29.25亿元、140.26亿元、302.15亿元及566.4亿元,税前利润分别为-2.74亿元、12.68亿元、44.38亿元及98.98亿元,均实现较好增长。

在销售额方面,2016年至2018年,其合约销售额分别为190亿元、649亿元和1015亿元,三年即突破千亿门槛。进入2019年,中梁控股合约销售额达1525亿元,同比增长50.2%。该公司表示,这主要是抓住了三四线城市的棚改机遇。

不过在此背后,《投资时报》研究员注意到,中梁控股的高速增长已明显放缓。2016年至2019年,该公司营收增速已由2017年的379.52%降至2019年的87.46%,税前利润增速由2017年的562.77%降至2019年的123.03%。

同时,其销售额增速已由2017年的241.58%降至2018年及2019年50%左右。而若按既定目标,2020年其销售额增长或仅能实现10%。

7月6日,中梁控股发布的2020年1—6月未经审核业绩数据加重了这一可能。今年6月,中梁控股合约销售额约为247亿元,上半年其合约销售额实现677亿元。按2020年1680亿元合约销售目标计算,中梁控股前6个月仅完成其年度目标的四成。

可以观察到,尽管销售增速降低,但中梁控股业绩增速在行业中仍较为靠前。但值得关注的是,其销售毛利率及净利率水平却持续维持低位。

2016年至2018年,中梁控股毛利率分别为21.1%、20.4%、22.9%,2019年末,这一数值增至23.3%,但低于上市房企30%的毛利率中位值。

而从营收排名靠前的40家港股上市房企来看,Wind数据显示,中梁控股2016年销售毛利率排名第34位,2017年及2018年均排名37位,2019年其销售毛利率排名继续落后一个位次,排在第38名。

在销售净利率方面,近四年中梁控股该指标有所上升,2016年至2019年分别为-9.22%、3.55%、8.36%及11.4%,但与40家头部港股上市房企15%的中位值相比仍有差距,排名亦在30名开外。

毛利率持续维持低位的同时,该公司现金流情况也变化较大。《投资时报》研究员注意到,2016年至2019年,中梁控股经营活动产生的现金流净额分别为-176.28亿元、-68.38亿元、80.37亿元及-203.29亿元。可以看到,除2018年外,其于年份中梁控股经营活动净现金流均为净流出状态。

同期,该公司现金及现金等价物净增加额分别为27.29亿元、59亿元、38.03亿元及4亿元、期末现金余额分别为48.47亿元、107.48亿元及145.52亿元及149.65亿元,显示出现金增长乏力态势。

针对2016年及2017年经营活动录得负现金流量情况,中梁控股在其上市招股书中表示,主要因为物业开发活动持续增加以及土地收购活动加大,导致用于运营的净现金额较多。而为何2019年经营活动现金净流出超200亿元,中梁控股并未在其年报中解释相关原因。

中梁控股近四年部分业绩数据

数据来源:公司招股书及财报

资产负债率高企,现金流承压

尽管经营活动净流出金额巨大,但押注棚改的中梁控股确实抓住了其中机会。

2015至2017年间,凭借高周转模式,中梁控股在三四线城市快速发展。而随着棚改红利消失,其又于2018年提出“三转”战略,即转二线、转省会、转都市圈核心城市开发项目,进而实现并巩固了千亿销售额。

在这一过程中,中梁控股开始加速拿地。据其招股书显示,2016年至2018年,中梁控股分别收购63幅、119幅及221幅地块。可以看到,其拿地速度从2016年的平均每6天拿一块地,提升到2017年的平均每3天拿一块地,进而增至2018年的平均每1.7天进账一块地。

而据其年报显示,2019年中梁控股总计收购139幅地块,平均每2.6天收入一块,依然保持了较快的拿地速度。相关地块规划总建筑面积约为1660万平方米,收购平均成本约为每平方米4607元,总计投入764亿元。

如此拿地速度及巨量资金投入,自然也考验着其资金链的承受能力。在经营活动无法带来正现金流的状况下,该公司自然需要想方设法筹资。

招股书显示,2016年至2018年,中梁控股借款总额分别为202亿元、245亿元、270亿元,由于信托利率较高,其三年加权平均利率分别是9.4%、7.9%、9.9%。而主流上市房企平均融资成本均线在6%左右。

2019年,中梁控股借款总额进一步上升至401.81亿元,较上一年度增长48.8%。加权平均债务成本为9.4%,依然高于主流房企平均融资成本。

快速扩张及大加杠杆,也导致该公司资产负债率高企。2019年,中梁控股资产负债率高达90.7%,虽然该指标已有下降趋势,但近四年其资产负债率均在90%以上。

共2页 [1] [2] 下一页

搜索更多: