|

联合信用评级报告预计,从债务期限分布看,截至2019 年底,世茂股份债务主要集中在2020 年到期,且当年存在较大规模的债券到期,公司在 2020 年存在一定债券偿付压力。

世茂股份在公告中称,由于业务主要以商业物业运营为主,同时融合了购物中心、主题乐园和物业管理等多元业态,而多业态运营尤其是商业物业运营需要大量资金支持。虽然公司能够较好地控制短期债务水平,保证到期足额偿付,但仍可能面临短期偿付压力。

联合信用评级分析指出,公司在建项目规模较大,主要分布于二线城市,尚需投资规模较大,综合考虑公司每年签约销售金额、可能的土地投资及到期债务等情况,公司存在较大的资金压力。

有业内人士认为,存货销售慢、销售价格下滑或成本无法实现有效下降,都将导致主营业务毛利率恶化,对偿债能力带来负面影响。

此外,世茂股份还存在营运效率下降的风险。2017-2019 年,受存货增长及深圳龙岗项目逐步施工部分转入投资性房地产影响,公司流动资产周转率、总资产周转率和存货周转率均呈下降态势,流动资产周转率分别为 0.35 次、0.32 次 和0.30 次,总资产周转率分别为 0.21次、0.21次和 0.18 次,存货周转率分别为 0.33 次、0.27次和 0.27 次。

联合信用评级报告还表示,与同行业上市公司比较,世茂股份的经营效率指标处于一般水平。

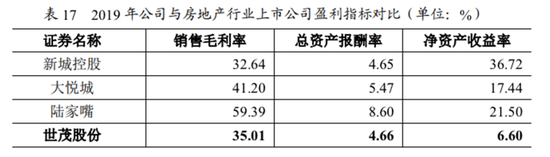

从毛利率情况看,2017 年、2018 年、2019 年及 2020 年 1-3 月,世茂股份主营业务毛利率分别为44.91%、44.56%、35.01%和 39.60%,尤其是2019 年的主营业务毛利率同比下降 11.23 个百分点。

毛利率的下滑导致世茂股份的资产收益率也下滑明显。2017-2019 年,世茂股份的总资产收益率为 4.32%、4.72%和 4.54%,而今年一季度,总资产收益率则大幅下滑至0.37%。2017-2019 年,世贸股份的净资产收益率为 11.53%和 11.90%和8.26%,今年一季度则下降至1.01%。

来源:联合信用评级

联合信用评级认为,与同行业公司比较,世茂股份的总资产报酬率与销售毛利率处于一般水平,净资产收益率处于较低水平。(来源:财经涂鸦) 共2页 上一页 [1] [2] 搜索更多: 世茂股份 |