|

节流“美化”利润,吃“老本”降价求生

此前市场中多次传出蓝月亮要IPO的消息,随后又无下文。这或与日化行业尴尬事实有关:做得好的公司不一定愿意上市。

以立白为例,其公司管理层就曾公开表示:“上市的目的一般来说有两个,一是提高品牌知名度,扩大宣传;二是公司需要融资。这两点立白暂时都不需要。”

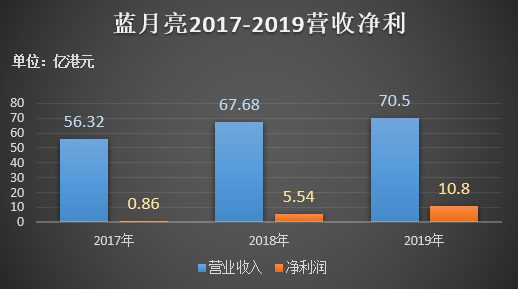

但蓝月亮或许已到了不得不上市的时刻。招股书显示,2017年至2019年,蓝月亮的营收分别为56.32亿港元、67.68亿港元及70.50亿港元;增速分别为20.17%及4.17%,增速明显放缓。

净利润分别为0.86亿港元、5.54亿港元及10.80亿港元,蓝月亮在营收微增的情况下,却实现了净利润额的倍增,甚至是数倍增长,很可能是有意“美化”。

蓝月亮给出的解释是,这主要得益于公司的交叉销售策略:毛利率较高的产品销售增加,会带动毛利率较低的产品销售成本下降。同时,原材料和包装材料占蓝月亮总销售成本的大部分,而棕榈油的原材料成本下降也是推高蓝月亮盈利的重要动力之一。

但像蓝月亮这种单靠“节流”,而非通过战略、产品及渠道“开源”而获得的好看的利润数字,又能持续多久呢?

《每日财报》还注意到,蓝月亮的营收非常依赖于洗衣液单一产品和“蓝月亮”单一品牌。虽然近年来也在推进其多品类、多品牌的战略,但目前来看成效并不显著。

招股书显示,2019年,蓝月亮衣物清洁护理产品的营业收入为61.78亿港元,占比87.6%;而个人清洁护理产品和家居清洁护理产品则分别贡献了5.9%和6.5%的收入。

此外,洗衣液市场竞争的激烈性从各产品的平均售价也可以窥见,就在2019年,蓝月亮对旗下三大产品线均进行了降价。

其中衣物清洁护理产品平均售价同比下降5%至12.1港元/公斤,个人清洁护理产品同比下降4%至12.9港元/公斤,家居清洁护理产品同比下降4.8%至13.8港元/公斤。而这一切的背后是行业增量空间已变得极为有限,市场趋于饱和。

蓝月亮与头部竞品相比更新换代慢,产品线单一,没有紧跟消费者节奏,也未像宝洁、联合利华等通过多元品牌占领细分市场,仅靠吃“蓝月亮”洗衣液的老本维持生存,未来的增长空间将十分有限。

此次蓝月亮若能成功上市,资本力量或将有助于其加大技术研发投入和开辟新市场。但上市不是终点,钱不能解决一切,资本更不是“傻白甜”。“内忧外患”的蓝月亮下一站又将走向何方呢,《每日财报》将持续关注。

来源:每日财报 淇子 共2页 上一页 [1] [2] 搜索更多: 蓝月亮 |