ЁЁЁЁвНвЉШІШШФжВЛЖЯЃЌЧАгаПЕУРвЉвЕЕФ“МйвЕМЈ”ЪТМўЃЌКѓга АТШќПЕ ЁЂ ЩЯКЃвНвЉ ЕФЬьМлЯњЪлЗбЃЌМрЙмВувВЖдвЉЦѓВЦЮёЕФзЈЯюЛќВщШеНЅЧїНєЃЌвНвЉаавЕЕФХЫЖрРДѓУХвВе§дкБЛТ§Т§ДђПЊЁЃ

ЁЁЁЁзюИУБмЗчЭЗЕФЪБКђЃЌМЊСж зЯіЮвЉвЕ ЙЩЗнгаЯоЙЋЫОЃЈ002118.SZЃЌвдЯТМђГЦЃКзЯіЮвЉвЕЃЉШДвЛжБЖМУЛЯазХЃЌ“ФФзюШШФжЭљФФДе”ЃЌДгзюГѕЕФШЫВЮИХФюЕН2013ФъЕФЛљвђМьВтИХФюЃЌдйЕНШЅФъЧјПщСДЃЌдйЕННќЦкЕФЙЄвЕДѓТщЃЌАЎВфШШЕуЕФзЯіЮвЉвЕПЩвдГЦЕУЩЯЪЧ“ЭЗКХЭцМв”ЁЃ

ЁЁЁЁЕЋЮоТлЪЧЛ§МЋВфШШЕуЛЙЪЧбАевИБвЕЃЌЖМФбЕВзЯіЮвЉвЕздЩэШШЖШЃЌгЩгкЦЕЦЕЮЅЙцЃЌМрЙмЮЪбЏвбГЩЦф“МвГЃБуЗЙ”ЃЛСэЭтгЊЪеОЛРћЫЋЯТНЕЃЌДцЛѕгІЪеЫЋИпЃЌвВЕМжТСЫНќШ§ФъОгЊЯжН№СїГжајОЛСїГіЃЛЭЌЪБДцЛѕТєВЛГіШЅЃЌзЌВЛСЫЧЎЃЌИпЖюеЎЮёвВШУзЯіЮвЉвЕВЦЮёЗбгУГжајдіГЄЃЌНјвЛВНбЙЫѕгЏРћПеМфЃЌаЮГЩ“Жёад”бЛЗЁЃ

ЁЁЁЁЦЕЦЕЮЅЙцЃЌМрЙмЮЪбЏвбГЩ“МвГЃБуЗЙ”

ЁЁЁЁЙЋПЊзЪСЯЯдЪОЃЌзЯіЮвЉвЕЮЛгкМЊСжЪЁЃЌГЩСЂгк1998ФъЃЌ2007Фъ3дТ2ШеГЩЙІдкЩюНЛЫљЩЯЪаЁЃжївЊДгЪТжаГЩвЉЕФбаЗЂЁЂЩњВњЁЂЯњЪлКЭжавЉВФжжжВвЕЮёЃЌвджЮСЦаФФдбЊЙмЁЂЯћЛЏЯЕЭГМВВЁКЭЙЧЩЫРржаГЩвЉЮЊжїЕМЦЗжжЁЃ

ЁЁЁЁдчдкАЫФъЧАЃЌзЯіЮвЉвЕОЭдјвђЩцЯгВЦЮёдьМйЖјдтЪмжЄМрЛсЕїВщЁЃБЫЪБЃЌзЯіЮвЉвЕБЛжЪвЩДцдкДѓЫСзЂВсПеПЧЙЋЫОЃЌвўТїЙиСЊНЛвзНјааздТђздТєЁЃ

ЁЁЁЁжБЕН2014ФъЃЌЙЋЫОвд70грЭђЗЃПюБуЪеГЁЃЌВЂЧвЦфДІЗЃдвђВЂЗЧВЦЮёдьМйЃЌЖјЪЧЖЈадЮЊЙЋЫОЮДХћТЖЙиСЊЙиЯЕКЭЙиСЊНЛвзЁЃ

ЁЁЁЁЕЋМИФъКѓЃЌОЙвђЫФДЮаоИФвЕМЈдЄИцЃЌвЕМЈдйЖШдтЪмжЪвЩЁЃзЯіЮвЉвЕЕФ2018ФъФъБЈе§ЪНГіТЏКѓЃЌ2019Фъ5дТ27ШеЃЌзЯіЮвЉвЕдйДЮЪеЕНСЫЩюНЛЫљЕФМрЙмКЏЃЌВЛЙ§етЖдзЯіЮвЉвЕРДЫЕвбШЛЪЧМвГЃБуЗЙЃЌвђЮЊдкАыФъЧАЃЌзЯіЮвЉвЕЛЙдјвђПиЙЩЙЩЖЋЮЅЙцМѕГжЃЌЪеЕНЙ§ЩюНЛЫљЕФЮЪбЏКЏЁЃ

ЁЁЁЁРњЪЗзмЪЧОЊШЫЕФЯрЫЦЃЌзЯіЮвЉвЕ2019ФъФъБЈЗЂВМКѓЃЌ2020Фъ5дТ27ШеЃЌзЯіЮвЉвЕгжШчЦкЪеЕНСЫЩюНЛЫљФъБЈЮЪбЏКЏЁЃзЯіЮвЉвЕЕФ“ДцЛѕгІЪеЫЋИпЁЂГЅеЎФмСІШѕЁЂзЪВњжЪСПВю”ЕШЮЪЬтвВБЛвЛвЛАкЕНСЫЬЈУцЩЯЁЃ

ЁЁЁЁгЊЪеОЛРћЫЋЯТНЕЃЌДцЛѕгІЪеЫЋИп

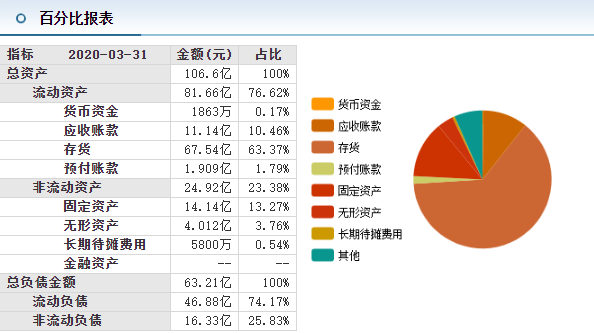

ЁЁЁЁОн2019ФъФъБЈЪ§ОнЯдЪОЃЌзЯіЮвЉвЕгЊЪеОЛРћЫЋЯТНЕЁЃБОБЈИцЦкЙЋЫОЪЕЯжгЊвЕЪеШы8.59вкдЊЃЌЭЌБШЯТНЕ35.15%ЃЌОЛРћШѓ7028.99ЭђдЊЃЌЭЌБШЯТНЕ59.62%ЃЌПлЗЧКѓОЛРћШѓЮЊ-3470.00ЭђдЊЃЌЭЌБШЯТНЕ-121.66%ЁЃ

ЁЁЁЁДЫЭтЃЌдкзЯіЮвЉвЕФъБЈжаЃЌЛЙгавЛЯюЪ§ОнИёЭтШУШЫЛГвЩЃЌФЧОЭЪЧПтДцЁЃ

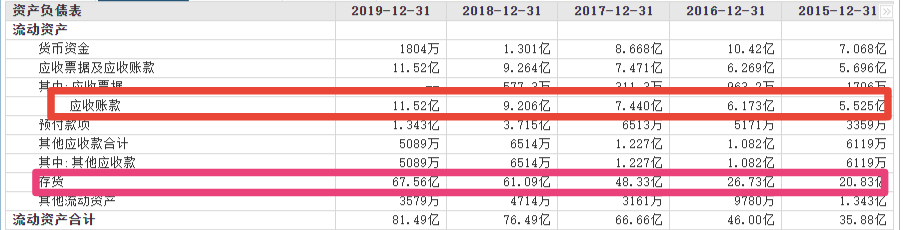

ЁЁЁЁЪ§ОнЯдЪОЃЌ2017Фъ-2019ФъЃЌзЯіЮвЉвЕЕФДцЛѕдкВЛЖЯХЪЩ§ЃЌЗжБ№ЮЊ48.33вкдЊЁЂ61.09вкдЊКЭ67.56вкдЊЃЌдкЭЌЦкЕФзмзЪВњжаеМБШвВЗжБ№РЉДѓЕН54.43%ЁЂ61.59%ЁЂ63.38%ЁЃ

ЁЁЁЁДцЛѕжмзЊТЪЗжБ№ЮЊ0.07ЁЂ0.09ЁЂ0.03ЃЌДцЛѕжмзЊЬьЪ§ЗжБ№ЮЊ5013.93ЬьЁЂ4225.35ЬьЁЂ11464.97ЬьЁЃ

ЁЁЁЁЭЌЦкЃЌзЯіЮвЉвЕЕФгІЪееЫПювВВЛЖЯдіМгЁЃ2017Фъ-2019ФъЃЌЙЋЫОЕФгІЪееЫПюЗжБ№ЪЧ7.44вкдЊЁЂ9.21вкдЊКЭ11.52вкдЊЃЌдкзмзЪВњжаеМБШЗжБ№ЪЧ8.38%ЁЂ9.28%КЭ10.81%ЁЃ

ЁЁЁЁАДДЫМЦЫуЃЌНижСНёФъвЛМОЖШФЉЃЌНіДцЛѕКЭгІЪееЫПюСНЯюОЭИпДя78.68вкдЊЃЌдкзЯіЮвЉвЕзмзЪВњжаеМБШ7ГЩвдЩЯЁЃ

ЁЁЁЁЖдгкЪаГЁЩЯЕФжЪвЩЃЌет60ЖрвкдЊПтДцЕФБфЯжФмСІЕНЕзШчКЮФиЃПЁЖУПШеВЦБЈЁЗЗЂКЏбЏЮЪЃЌвХКЖЕФЪЧЙЋЫОЗНУцВЂЮДЛигІЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЫбЫїИќЖр: зЯіЮвЉвЕ