���������й�˾���ɷ���Ȼ������Ӫ�պ�����һֱ���������������ڱ������ھ�Ӫ������ȴ�в��淶֮��������Υ��Υ������࣬���˽�����ҹ�˾��������֮��Ĺ�����ϵҲ��ƥ�䣬��������Ӫ�պͲɹ��Ŀ��ܡ�

�������ڣ��㽭��������ɷ�����˾�����“���ɷ�”���������й�˵�����걨�壬�����Ͻ����״ι������й�Ʊ�����н��ף���ļ���ʽ�13.98��Ԫ��ȫ�������빫˾��Ӫҵ����ص�Ͷ����Ŀ��

���������й��飬�����ܿ������߷������֣��ù�˾�������ڣ�2017��~2019�꣩��Ӫҵ����Ͳɹ������������ڵò�����ز������ݵĺ���֧�֣���������Ԫ������Ͳɹ�����ʵ������֤ʵ�����ų��ù�˾Ϊ�ﵽ��Ʊ���е�Ŀ�ģ�������������Ͳɹ����ݵĿ��ܡ�

������������Ӫҵ����

�������������ش���©

�����й�˵������¶�����ɷ��ڱ��������յ������гжһ�Ʊ�����“������Ʒ���ṩ�����յ����ֽ�”֮��ռӪҵ���루��˰���ı��طֱ�Ϊ94.43%��100.66%��101.43%������������Ӫҵ����Ĺ�ģ����ƥ�䣬��ʵ���ϣ������ܿ������߸���һ�������ԭ�����з��������������Եȹ�ϵ�Ǵ���һ�����ʵġ�

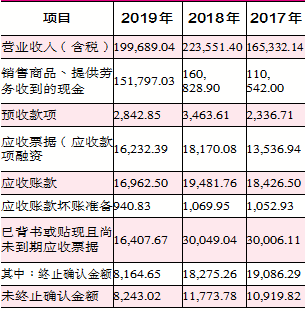

�������磬2019�����ɷݵĺ�˰Ӫҵ������199689.04��Ԫ����ͬ��“������Ʒ���ṩ�����յ����ֽ�”Ϊ151797.03��Ԫ�����1��ʾ��������ζ�ţ��������ɷݵ������л���47892.01��Ԫ������û�еõ��ֽ���֧�ֵġ������ϣ�δ���ֵĺ�˰Ӫҵ�����Ȼ����Ӧ��Ʊ�ݻ���Ӧ���˿�����ͬ��ģ�����ӡ�

������1 ���ɷݱ���������������ݣ���λ����Ԫ��

�����ϲ��ʲ���ծ����ʾ��2019����ĩӦ�տ������ʣ�Ӧ��Ʊ����Ҫ���ڶ��ⱳ��ת�û����ֵ��������Σ����չ涨��ΪӦ�տ������ʺ��㣩Ϊ16232.39��Ԫ������һ����ĩ��Ӧ��Ʊ��18170.08��Ԫ�Աȣ�����û�����ӣ�����������1937.69��Ԫ��2019����ĩ��Ӧ���˿�Ϊ16962.50��Ԫ��Ӧ���˿����940.83��Ԫ�����ߺϼƽ�����һ����ĩ��ͬ��Ŀ�ĺϼƽ��Աȣ�����2519.26��Ԫ�ļ��١��ۺ�������2019����ĩӦ��Ʊ����Ӧ���˿�ĺϼƽ�����һ����ĩ�ĺϼƽ�������4586.07��Ԫ������ٿ���Ԥ�տ�����ٵ�620.76��Ԫ���أ�����һ�겻��û�г���47892.01��ԪӦ�տ�������ӣ�������һ�������˲�࣬����ֵ�ߴ�51857.32��Ԫ��

����ֵ��һ����ǣ�����Ӧ��Ʊ�����������ɷݵ��й���������������¶��2019�깫˾�յ������гжһ�Ʊ��50753.08��Ԫ���������ˣ���������δ���ֵ�47892.01��Ԫ��˰���벢û�����ܴ��������ܹ����Ӧ������Ҫע����ǣ�����¶ֻ�Ǵ��յ������гжһ�Ʊ�ǶȽ���˵���ģ����п��ܰ�����Ӧ��Ʊ�ݣ�Ҳ���ܰ���Ӧ���˿���ǴӲ�����Ŀ�ĽǶȽ������ݷ�������Ӧ��Ʊ����Ӧ���˿����������뺬˰Ӫҵ���롢�ֽ�����ȴ�����ش����ġ��ѵ�˵�����ɷݶ�Ӧ��Ʊ�ݵı����������Ϊ�����²������ݱ�ø����ӣ����²��������⣿

�������й����У���ҵ��Ʊ�ݱ��������ֵ���¶�Dz�����ȫҲ����ϸ�ġ����У���˾�ѱ������������2019����ĩ��δ���ڵ�Ӧ��Ʊ����������ֹȷ�ϵ�8164.65��Ԫ��δ��ֹȷ�ϵ�8243.02��Ԫ������ϼ�16407.67��Ԫ���ɼ��䲢���ܹ���ȫ˵��ȫ���յ����гжһ�Ʊ50753.08��Ԫ�ľ����������Ȼ���Ǻ��ѽ������Ϊ�β������ݲ��ܺ���֧��51857.32��Ԫ�ⲿ�ֺ�˰Ӫҵ��������ģ�����˵������35449.65��Ԫ��Ʊ�ݱ�����������ܸ��ǵġ��ݴ����жϣ����ɷݶ�Ʊ�ݱ�������ֵ������¶�Dz�����ȫ�ģ������ش���©�Ŀ��ܣ���Ȼ����Ҳ�п�����������2019��Ӫҵ���롣

��������2018��IJ������ݹ�����ϵʱ���ɷ�����ͬ����������ڡ���һ��ĺ�˰Ӫҵ����Ϊ223551.40��Ԫ�����ͬ��“������Ʒ���ṩ�����յ����ֽ�”160828.90��Ԫ���62722.50��Ԫ��������ĩӦ�տ���仵�����ۺ�����������һ����ĩ������5705.43��Ԫ���ѣ�ԶԶ�ﲻ���������ֽ�����֮�������Ԫ��ࡣ

���������ǿ���Ԥ�տ������ӵ�1126.90��Ԫ���Լ��ѱ������������2018����ĩ��δ���ڵ�Ӧ��Ʊ��30049.04��Ԫ��Ӱ�죬Ҳ��Ȼ����28094.94��Ԫ�ĺ�˰Ӫҵ������������Ŀ��ܡ�

�����ɹ�����Ҳ������

�������ɷ�ͨ���ɹ�ԭ���ϡ����������۷���ѧ��Ʒ�����ӯ����������������IJɹ����������ֻ��Ȼ�ǹ�˾��Ʒ“һ��һ��”�����ˣ�����ǰ�������Ѿ��������ۻ��ڴ��ھ��쳣���������������ɹ����������Ƿ���ʵ��

����2019�꣬���ɷ���ǰ������Ӧ�̵IJ���˰�ɹ���Ϊ56501.03��Ԫ��ռȫ��ɹ��ܶ��45.29%�����2��ʾ�����ɴ˿��Ժ����������2019�����ɷݵIJɹ��ܶ���124753.88��Ԫ��

��������2019��4��1������ֵ˰˰�ʽ����˵������ֱ�16%��13%��˰�ʺ��㣬��ˣ����ɷ�2019��ȫ���Լ����17153.66��Ԫ����ֵ˰����˰����ɴ˽�һ������������ɷ�2019��ĺ�˰�ɹ��ܶ��ԼΪ141907.53��Ԫ��

�������ǰ������Ӧ�������ȫ�꺬˰�ɹ����û�����⣬�����ǿ��ԴӺϲ��������ҵ���ͬ��ģ�Ĺ�����Ʒ�ͽ���������ص��ֽ���������Ӧ��Ʊ����Ӧ���˿�����ݶԲɹ�����γɺ�����֧�š�

�����ϲ��ֽ���������ʾ��2019��“������Ʒ����������֧�����ֽ�”Ϊ116783.21��Ԫ�����У���750.95��ԪԤ��������������Ӱ�죬����ȫ��ɹ��ܶ���ص��ֽ�������116032.26��Ԫ����֮��2019��ȫ�꺬˰�ɹ��ܶ�141907.53��Ԫ����������25875.27��Ԫ�ĺ�˰�ɹ��û��֧���ֽ������ϣ����ɷ���2019����ĩӦ��Ʊ����Ӧ���˿����һ����ĩ��Ƚϣ�Ӧ������25875.27��Ԫ�ź�����

��������ʵ�ϣ��ϲ��ʲ���ծ����ʾ��2019����ĩ���ɷݵ�Ӧ��Ʊ�ݺ�Ӧ���˿�ֱ���32331.75��Ԫ��32132.52��Ԫ������ϼƽ�����һ����ĩ��ͬ����ĺϼƽ��70491.88��Ԫ�Աȣ�����û�����ӣ��෴��������6027.61��Ԫ��һ��һ���£�����֮��IJ����һ��������31902.88��Ԫ�ĺ�˰�ɹ����û��֧���ֽ�Ҳû���γ���ͬ��ģ��Ӧ��Ʊ�ݼ�Ӧ���˿

��2ҳ [1] [2] ��һҳ

��������: ���ɷ�