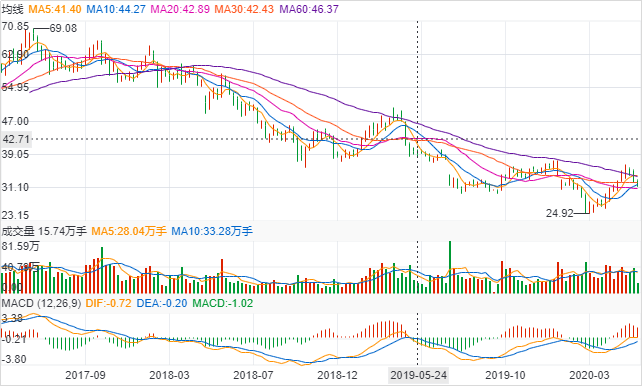

ЁЁЁЁЖЋАЂАЂНКПЩФмЛЙУЛгаЪфЁЃБЯОЙЃЌетИіДѓРаЪаеМТЪаавЕЕкЖўЃЌЪажЕЛЙга200вкЁЃжЛЪЧЃЌЖЋАЂАЂНКдйвВВЛЛсЪЧзЬВЙЦЗжаЕФУЉЬЈСЫЁЃОЁЙмЖўЙјЭЗЕФЪаГЁЃЌвВеебљЪЧЧЇвкМЖБ№ЁЃ

ЁЁЁЁШчЙћНёФъдйЖШПїЫ№ЃЌЖЋАЂАЂНКОЭвЊБЛ“ЭЫЪаОЏЪО”СЫЁЃ

ЁЁЁЁ2019ФъФЉЃЌетМвЙЋЫОПлЗЧОЛРћЮЊ-5.37вкЃЌЭЌБШЯТЛЌ128.03%ЁЃЖј2020ФъQ1ЃЌЦфПлЗЧОЛРћЮЊ-9380.95ЭђЃЌЭЌБШЯТЛЌ125.48%ЁЃ

ЁЁЁЁетбљвЛРДЃЌЖЋАЂАЂНКгЊЪевбО7ИіМОЖШгЊЪеЯТЛЌЃЌСЌај8ИіМОЖШОЛРћЯТЛЌЁЃ

ЁЁЁЁЖјЯрНЯ2017ФъЕФзюИпЗхЃЌЦфЪажЕвВеєЗЂНќ50%ЁЃЮЊЮШЖЈЙЩМлЃЌЖЋАЂАЂНКШЅФъ6дТОЭдјЗЂЦ№Й§ЙЩЦБЛиЙКЁЃ

ЁЁЁЁЦфаћГЦЃЌ12ИідТФкЃЌЛиЙКзЪН№ВЛЕЭгк7.5вкВЛГЌЙ§15вкЃЌЛиЙКЙЩЗнЕФМлИёВЛГЌЙ§45дЊ/ЙЩЁЃ

ЁЁЁЁЕЋОрРы12ИідТЛЙВюМИЬьЃЌЖЋАЂАЂНКЛиЙКЙцФЃЮДФмДяЕНМЦЛЎЯТЯо50%ЃЌжегкдк6дТ12ШеаћВМжежЙетвЛМЦЛЎЁЃ

ЁЁЁЁКмФбЯыЯѓЃЌетЪЧвЛжЛОјГО12ФъЕФАзТэЙЩЁЃ

ЁЁЁЁЛиЯы2006-2018ФъЃЌЖЋАЂАЂНКЕФОЛРћШѓГжајдіГЄЁЃМДЪЙЪЧдкЯњЪлЪеШыНќ70вкЕФБГОАЯТЃЌвРШЛФмЙЛЪЕЯж20%ЕФдіГЄТЪЁЃ

ЁЁЁЁзнЙлДѓЯћЗбСьгђЃЌжЛгаОЛРћШѓИДКЯдіГЄТЪДя23%ЕФУЉЬЈЃЌПЩвдгыжЎЯрБШЁЃ

ЁЁЁЁзЬВЙЦЗжаЕФУЉЬЈТЗЯп

ЁЁЁЁ2006ФъЧАЕФЖЋАЂАЂНКЃЌвбдкЧАШЮСьЕМСѕЮЌжОЗђИОЕФДђРэЯТЃЌЩЯЪа10ФъЃЌВЂГЩЮЊаавЕЧЬГўЁЃ

ЁЁЁЁЕЋЮЊСЫгКЯзЪБОЪаГЁЃЌвдСѕЮЌжОЮЊжааФЕФСьЕМАрзгЃЌПЊЪМЪеЙКВЛЩйЗЧжївЕЦѓвЕЁЃ

ЁЁЁЁвЛЪБМфЃЌЖЋАЂАЂНКЗЂеЙГіСЫ20ЖрИіИБвЕЃЌЩцМАвНвЉЩЬвЕЁЂДѓЖЙЕААзЁЂЦЁОЦЁЂвНСЦЦїМўЁЂгЁЫЂЃЌЩѕжСЫЎвјЬхЮТМЦЁЃ

ЁЁЁЁДгвЕ32ФъЕФЧигёЗхЃЌдкетвЛФъГЩЮЊСЫЖЋАЂАЂНКзмОРэЁЃЫћЩЯШЮжЎМЪЃЌОЭИјГіЙЋЫОЬсГіСЫ16зжЦРМлЃК

ЁЁЁЁ“еНТдВЛЧхЁЂвЕЮёЖрдЊЁЂзЪдДЗжЩЂЁЂдіГЄЗІСІ”ЁЃ

ЁЁЁЁетбљЕФЭцЗЈЪЧгаРњЪЗНЬбЕЕФЁЃЪЗгёжљЕФОоШЫМЏЭХЃЌЙљСЂЮФЕФЙўДШЙЩЗнЃЌЖМЕєНјСЫЖрдЊЛЏЕФЯнкхРяЁЃ

ЁЁЁЁЧигёЗхЕФЯыЗЈЪЧЃЌОлНЙАЂНКжївЕЁЃ

ЁЁЁЁжЛЪЧЃЌИУдѕУДОлНЙЃПЧигёЗхвЛЪБЯыВЛГіАьЗЈЁЃ

ЁЁЁЁетИіЪБКђЃЌЭЌдкЖЋАЂЯиЕФСэвЛМвАЂНКЦЗХЦ——ИЃХЦАЂНКЃЌвбОФУЯТСЫАЂНКаавЕЮЈвЛ“жаЛЊРЯзжКХ”ЁЃ

ЁЁЁЁбизХДЋЭГеаЩЬМгУЫТЗЯпЃЌИЃХЦАЂНКдкжаЕЭЖЫЪаГЁПЩЮНБЉзпЃЌЯёМЋСЫЕБФъАзОЦаавЕЕФЮхСИвКЁЃ

ЁЁЁЁ1989Фъ-1998ФъСЌФъеЧМлКѓЃЌЮхСИвКЕБЪБЕФеЦУХШЫЭѕЙњДКУцСйСНИіЮЪЬтЃК

ЁЁЁЁЕквЛЃЌДг30дЊеЧЕН250дЊЃЌЪЧВЛЪЧПьЕНЬьЛЈАхСЫЃП

ЁЁЁЁЕкЖўЃЌМИФъРД3ДЮРЉВњЕН20ЭђЖжВњФмЃЌШчКЮдкЪаГЁЙЉашЦНКтЯТИпМлТєГіЃП

ЁЁЁЁЭѕЙњДКВЩгУТђЖЯОгЊФЃЪНЃЌШУКЯзїЗНзМБИКУЧЎКЭЗНАИЃЌЮхСИвКХЩШЫИКд№ЩњВњЃЌКЯзїЗНИКд№АќзАгыЭЦЙуЁЃ

ЁЁЁЁвЛЪБМфЃЌ200ЖрИіАзОЦЦЗХЦсШЦ№ЃЌЮхСИДКЁЂЮхСИДМЁЂН№СљИЃЁЂфЏбєКгЕШзгЦЗХЦПьЫйГЩЮЊУћХЦЁЃ

ЁЁЁЁЕЋЧигёЗхШДПДЕНСЫСэвЛФЃЪН——УЉЬЈЁЃ

ЁЁЁЁЕБЮхСИвКеЧМлЕН250дЊвдЮЊЪЧЬьЛЈАхЪБЃЌУЉЬЈНЋЗЩЬьУЉЬЈЬсЕНСЫ2000ЖрдЊЃЛЕБЮхСИвКВњФмГЌЙ§20ЭђЖжЪБЃЌУЉЬЈВЛЙ§2.8ЭђЖжЁЃ

ЁЁЁЁЕЋЕНзюКѓЃЌУЉЬЈЕФЪаГЁЭЛЦЦЭђвкЃЌЮхСИвКШДЪМжеВювЛДѓНиЁЃ

ЁЁЁЁЧигёЗхОіЖЈИјЖЋАЂАЂНКЬсМлЁЃ

ЁЁЁЁвЛИіЧхдчЃЌЧигёЗхДјзХКкблШІейМЏДѓМвПЊЛсЁЃ

ЁЁЁЁЫћЫЕЃЌзђЭэЗдФзЪСЯЪБПДЕНвЛЬѕМЧТМЃЌАЂНКдкУїГЏОЭгаЩЬвЕСїЭЈЃЌЕБЪБМлжЕвЛСНСљЧЎЫщвјЁЃ

ЁЁЁЁАДееЕБЪБЕФЫАТЪЃЌелЫуЙ§РДЃЌАЂНКЕБЯТЕФЕЅМлгІЕБЪЧ3000-6000дЊ/НяВХЖдЁЃ

ЁЁЁЁМлжЕЛиЙщЕФТПЦЄТпМ

ЁЁЁЁОнВЛЭъШЋЭГМЦЃЌДг1981ФъРДЃЌУЉЬЈЬсМлСЫВЛЕЭгк20ДЮЃЌДгЕБЪБЕФ7дЊ/ЦПеЧЕНСЫЯждк2000ЖрдЊЛљБОППЧРЁЃ

ЁЁЁЁУЉЬЈЕФТпМЪЧВњФмВЛзуЁЃ2.8ЭђЖжЕФФъВњФмЃЌжаЙњУПИіМвЭЅвЛФъКШвЛЦПЖМЙЉгІВЛЩЯЁЃ

ЁЁЁЁЖЋАЂАЂНКЕФЬсМлИњзХУЉЬЈЕФТЗзгзпЕНЕзЁЃ

ЁЁЁЁ2006ФъЃЌЖЋАЂАЂНКНјааСЫСНДЮЬсМлЃЌжЎКѓЕФ13ФъРяЃЌЖЋАЂАЂНКЙВНјаа18ДЮЬсМлЁЃ

ЁЁЁЁЕН2018ФъЕзЃЌАЂНКПщГіГЇМлДгУПЙЋНя196дЊеЧЕН3858дЊЁЃ

ЁЁЁЁЖдгкЦЕЗБЬсМлЃЌЖЋАЂАЂНКЖдЭтНтЪЭЃКдВФСЯВњФмВЛзуЁЃ

ЁЁЁЁАЂНКЕФжївЊдВФСЯЕФТПЦЄЁЃЖјЙњФкУЋТПЕФДцРИСПж№ФъЯТНЕЃЌТПЦЄзЪдДШеЧїНєеХЃЌЕМжТдСЯЪеЙКМлИёВЛЖЯЩЯеЧЁЃ

ЁЁЁЁетЪЧПЭЙлЪТЪЕЁЃ

ЁЁЁЁ2006ФъЃЌжаЙњУЋТПДцРИСПга1119.8ЭђЃЛЕН2015ФъЃЌетИіЪ§зжвбОМѕЩйЕН542.1ЭђЃЛ2017ФъНіЪЃ267.78ЭђЭЗЁЃ

ЁЁЁЁгыжЎЯрЖдЕФЪЧЃЌАЂНКЪаГЁЩЯУПФъвЊЯћКФдМ400ЭђеХТПЦЄЁЃ

ЁЁЁЁЙЉВЛгІЧѓЃЌТПЦЄМлИёЫЎеЧДЌИпЁЃ

ЁЁЁЁЪ§ОнЯдЪОЃЌ2000ФъвЛеХТПЦЄЕФМлИёНіЮЊ20ЖрдЊЃЛЕН2013ФъЃЌвЛеХТПЦЄЕФМлИёвбеЧжС600дЊзѓгвЃЛЖјЕН2016ФъвбБЉеЧжС2500дЊЁЃ

ЁЁЁЁбјТППЩБШФ№УЉЬЈМђЕЅ

ЁЁЁЁжЛЪЧЃЌбјТПБШФ№УЉЬЈМђЕЅЁЃ

ЁЁЁЁ2015ФъЃЌЖЋАЂАЂНКГрЗхЛљЕиПЊЪМбјжГВЙЬљЃЌаТЙКНјЕФЛљДЁФИТПУПЭЗВЙЬљ1500дЊЃЌв§НјДПжжЮкЭЗТПУПЭЗВЙЬљ1ЭђдЊЁЃ

ЁЁЁЁСНФъКѓЃЌМлжЕГЌЙ§19вкдЊЕФТПЦЄЖбТњЖЋАЂАЂНКЕФВжПтЁЃ

ЁЁЁЁвЊЯњдСЯПтДцЃЌОЭжЛФмЖрАОЕуАЂНКЁЃ

ЁЁЁЁ2015ФъвдКѓЃЌЖЋАЂАЂНКДцЛѕЩЬЦЗЖМгаВЛЭЌГЬЖШЕФдіГЄЁЃЕЋЕНСЫ2017ФъЃЌЦфПтДцЩЬЦЗЯТНЕдМ29%ЃЛ2018ФъИќЪЧЯТНЕСЫ37.85%ЁЃ

ЁЁЁЁ——ЖЋАЂАЂНКЕФЯњЪлЃЌдкИпМлЛЗОГЯТЭЛШЛЬсЫйСЫЁЃ

ЁЁЁЁЕЋКмвХКЖЃЌетаЉЛѕВЂУЛгаБЛЪаГЁЫљЯћЛЏЁЃ

ЁЁЁЁжаПЕCMHМрВтЪ§ОнЯдЪОЃЌ2018ФъАЂНКЪаГЁЯњСПЗДЖјЯТНЕ6.8%ЁЃФЧаЉЯћЪЇЕФПтДцЃЌжЛЪЧДгЖЋАЂАЂНКЕФВжПтЃЌАсдЫЕНСЫОЯњЩЬЕФВжПтЁЃ

ЁЁЁЁОнвЕФкШЫЪПНщЩмЃЌЖЋАЂАЂНКдкИїИіЪЁЪаЕиЧјЛсбЁдёвЛаЉДѓаЭСЌЫјвЉЕъзїЮЊеНТдКЯзїЛяАщЃЌ“вЛФъЯњ1000ЭђЕФЛѕЃЌЗЕ15ИіЕу”ЁЃ

ЁЁЁЁетЪЧаавЕРяГЃМћЕФбЙЛѕЃЌМДДѓОЯњЩЬЯэЪм“ЭХЙКМл”ЃЌгаИпЖюЗЕЕуЁЃ

ЁЁЁЁетвВЗДгІдкгІЪееЫПюКЭгІЪеЦБОнЩЯЁЃ

ЁЁЁЁ2017ФъЃЌЖЋАЂАЂНКгІЪеЦБОнКЭгІЪееЫПюЭЌБШдіГЄ133.33%ЃЌгІЪеЦБОнИќЪЧдіМгСЫ726.91%ЁЃЕН2018ФъЃЌЦфгІЪеЯювВЭЌБШдіГЄСЫ127.72%ЁЃ

ЁЁЁЁгІЪееЫПюжмзЊЬьЪ§ЫцжЎУЭдіЁЃОнРтОЕЩюЭјБЈЕРЃЌЖЋАЂАЂНК2017ФъгІЪееЫПюжмзЊЬьЪ§ЮЊ36ЬьЃЌ2018ФъЮЊ85.08ЬьЃЌЖјвдЭљЖМдк20ЬьвдЯТЁЃ

ЁЁЁЁЖкЛѕЕФОЯњЩЬБОдкАЕздИпаЫЃЌаФЯыЕШЕНЖЋАЂАЂНКЯТДЮеЧМлЃЌдйАбЪжРяЕФЛѕЫІГіШЅЃЌЖрзЌвЛБЪВюМлЁЃ

ЁЁЁЁЕЋЪаГЁзмЪЧВЛШчШЫвтЁЃ

ЁЁЁЁдквдЧАЃЌвНБЃЙмРэНЯЮЊЫЩаИЃЌЙЫПЭЙКТђАЂНКЖМЪЧЭЈЙ§ЫЂвНБЃПЈЁЃЖјНёЃЌФуЕНДѓНжЩЯЕФвЉЗПСяДявЛШІЃЌЖМЛсИцЫпФу“ЖЋАЂАЂНКВЛФмЫЂвНБЃПЈЁЃ”

ЁЁЁЁЫВМфЪЇШЅСЫвЛВПЗжЪаГЁЕФОЯњЩЬЃЌПЊЪМЛХСЫЁЃ

ЁЁЁЁОнЗяЛЫЭјВЦОБЈЕРЃЌВЛЩйМБгкЯњЛѕЕФДѓОЯњЩЬЃЌЛсвделПлМлЗжЯњИјвЉЗПЁЃ

ЁЁЁЁЖјдквЉЗПЕФеЫБОЩЯЃЌЫфШЛЗЂЦБЛЙЪЧ1499дЊ/КаЃЌЕЋЙЫПЭдкЪЕМЪИЖПюжаЩйИјСЫаэЖрЁЃ

ЁЁЁЁвЛжБЕН2019ФъЩЯАыФъЃЌУЛгаЖрЩйОЯњЩЬдИвтФУЛѕСЫЁЃ

ЁЁЁЁЖЋАЂАЂНКАыФъБЈИцЯдЪОЃЌЩЯАыФъгЊЪе18.9вкдЊЃЌЭЌБШЯТНЕ36.69%ЃЛОЛРћШѓ1.93вкдЊЃЌЭЌБШЯТНЕ77.62%ЁЃ

ЁЁЁЁетИіЬЌЪЦдкгіЕН2020ФъвпЧщЁЃ

ЁЁЁЁ2020ФъQ1ВЦБЈЯдЪОЃЌЙЋЫОгЊЪе4.38вкЃЌЭЌБШЯТЛЌ66.11%ЃЌПлЗЧОЛРћЮЊ-9380.95ЭђЃЌЭЌБШЯТЛЌ125.48%ЁЃ

ЁЁЁЁбЇУЉЬЈЯнШыЦЗРрЯнкх

ЁЁЁЁЖЋАЂАЂНКвЛВНвЛИіНХгЁЕиИњзХУЉЬЈзпЃЌЛсЪВУДВШГіРДЕФЪаГЁШДГіЯжСЫЬьШРжЎБ№ЃП

ЁЁЁЁетЦфЪЕЪЧБЃМлгыБЃСПжЎМфЕФУЌЖмЁЃ

ЁЁЁЁУЉЬЈЁЂЖЋАЂАЂНКЃЌЮвДЫЧАЙпгкГЦЫћУЧЮЊ“ГЌИпЖЫЯћЗбЦЗРр”ЃЌОЭЯёLVЁЂАЂТъФсЁЃ

ЁЁЁЁЫћУЧгаМИИіЙВЭЌЕФЬиЕуЃК

ЁЁЁЁвЛЪЧЯЁШБ

ЁЁЁЁЖўЪЧЦЗХЦМгГж

ЁЁЁЁШ§ЪЧМлжЕШЯЭЌИаНЯЧП

ЁЁЁЁетРрЩЬЦЗЕФЭцЗЈЪЧЃЌОЭЫуЮвТєЕУЩйвВвЊБЃжЄМлИёЙѓЃЌЮўЩќЪаГЁеМгаТЪвВЮоЗСЁЃ

ЁЁЁЁЖЋАЂАЂНКГіЯжЕФЕквЛИіЮЪЬтЪЧЃКздМКЯыБЃМлЃЌШДгжЯыБЃСП——ВњЕУЖрЛЙТєЕУЙѓЃЌетЯдШЛВЛЗћКЯЙЉЧѓТпМЁЃ

ЁЁЁЁЖЋАЂАЂНКГіЯжЕФЕкЖўИіЮЪЬтЪЧЃКОЭЫуЪЧБЃМлЃЌЫћетИіЦЗРрвВБШВЛЩЯУЉЬЈЁЃ

ЁЁЁЁГЌИпЖЫЯћЗбЦЗРрНгСЌЬсМлЃЌзюКІХТЕФОЭЪЧОЯњЩЬЖкЛѕЁЃ

ЁЁЁЁгЩгкгЕгаЬсМлдЄЦкЃЌОЯњЩЬзмЪЧШШждЖкЛѕЁЂЯЇЪлЁЂбЙЛѕЃЌЭЈЙ§ЬсМлЛёРћЁЃ

ЁЁЁЁдјгаЯћЯЂГЦЃЌгаЙѓжнУЉЬЈЕФОЯњЩЬЖкЛѕКѓвЛЬьТєЕє6ЭђЦПЪеШыЙ§вкдЊЁЃ

ЁЁЁЁЖкЛѕааЮЊЛсгАЯьЪаГЁЙЉашОљКтЁЃ

ЁЁЁЁЕБЪаГЁДцЛѕЯћКФБЛШЫЮЊЯожЦЃЌЛсЕМжТЪаГЁБЃгаСПЯћКФНЕЕЭЃЌЭЌЪБгжгааТдіВњЦЗСїШыЪаГЁЃЌНјвЛВНдіДѓБЃгаСПЃЌетаЉЖМБиНЋжБНггАЯьЬсМлТпМЁЃ

ЁЁЁЁвђДЫЃЌЙѓжнУЉЬЈЪМжеМсГжбЯГЭЖкЛѕааЮЊЃЌдјжиДІШЋЙњ82МвОЯњЩЬЃЌИќШЁЕо400ЖрМвОЯњЩЬГЩСЂгЊЯњЙЋЫОЃЌбЯПиЪаГЁЙЉИјЁЃ

ЁЁЁЁШЛЖјЃЌЖЋАЂАЂНКЦфЪЕСЌЖкЛѕЖМВЛааЁЃ

ЁЁЁЁзїЮЊвЛжжСйДВгУвЉЃЌЖЋАЂАЂНКБЃжЪЦкжЛга5ФъЁЃБЃжЪЦкЖЬЃЌвтЮЖзХЖкЛѕжмЦкЖЬЃЌСйНќжмЦкНсЪјЪБШнвзЗЂЩњбЙМлЧхВжЁЃ

ЁЁЁЁвЊжЊЕРЃЌОЦвЊГТЕФЯуЃЌУЉЬЈПЩЪЧдНЖкдНЙѓЁЃ

ЁЁЁЁетОЭЕМжТОЯњЩЬЛљБОЖМЪЧЧРЛѕЁЃ2017-2019ФъЃЌЙѓжнУЉЬЈгІЪеЯюФПЗжБ№ЮЊ12.22вкЁЂ5.64вкЁЂ14.63вкЃЌНіеМЕБФъгЊЪеЕФ2%ЁЂ0.73%ЁЂ1.64%ЁЃ

ЁЁЁЁЖЋАЂАЂНКгыжЎЯрЗДЁЃ

ЁЁЁЁ2017-2019ФъЃЌЦфгІЪеЯюФПЗжБ№ЮЊ10.57вкЁЂ24.07вкЁЂ12.63вкЃЌеМЕБФъгЊЪеБШжиИпДя14.34%ЁЂ32.80%ЁЂ42.68%ЁЃ

ЁЁЁЁгІЪеЯюФПЕФвьГЃЃЌЭљЭљвтЮЖзХГЇМвЯђОЯњЩЬбЙЛѕЁЃгыжЎЖдгІЃЌДг2017ФъПЊЪМЃЌЖЋАЂАЂНКДцЛѕПЊЪММѕЩйЁЃ

ЁЁЁЁгІЪедіМгЁЂДцЛѕМѕЩйЃЌЖЋАЂАЂНКЮЌГжСЫЯњЪлМАвЕМЈЕФдіГЄЃЌЕЋВњЦЗВЂЮДеце§ЯњЪлИјЙЫПЭЃЌЖјЪЧЖкЛ§дкОЯњЩЬЪжРяЁЃ

ЁЁЁЁЖјОЯњЩЬжЎЫљвддИвтФУЛѕЃЌжївЊдДздЬсМлдЄЦкЃЌЦкЭћзЌШЁВюМлЁЃ

ЁЁЁЁШЛЖјЃЌетИіЭљФъТХТХзраЇЕФгЮЯЗЃЌдк2019ФъБРХЬСЫЁЃ

ЁЁЁЁдчДг2017ФъПЊЪМЃЌЖЋАЂАЂНКгЊЪедіГЄУїЯдЗХЛКЃЌЕЋЪЧгІЪеМЬајМЄдіЃЌДцЛѕШдШЛБЃГжИпЮЛЁЃ

ЁЁЁЁецЯрКмПЩФмОЭЪЧЃЌ2017-2018ФъзѓгвЃЌЖЋАЂАЂНКвбГіЯжвЛЖЈГЬЖШЕФМлИёащИпЁЂЪаГЁБЃгаСПЙ§ЪЃЃЌЕЋГЇМвВЂЮДв§Ц№зуЙЛжиЪгЃЌЫцКѓЦфЪЕШддкЬсМлЁЃ

ЁЁЁЁ2019ФъЃЌЪмжЦвНБЃЙмРэЧїбЯЁЂИпЖЫЪаГЁБЅКЭЕШдвђЃЌЖЋАЂАЂНКдНРДдНЧхЮњЕиИаЪмЕНЪаГЁЕФеѓеѓСЙвтЁЃ

ЁЁЁЁжжжжМЃЯѓБэУїЃЌЖЋАЂАЂНКЪаГЁЙЉашЦНКтвбБЛЦЦЛЕЃЌдНСйНќБЃжЪЦкЯоЃЌЖкЛѕЕФОЯњЩЬдНМБгкГіЪжЁЃ

ЁЁЁЁВЛЩйДѓОЯњЩЬгЩгкЯћЛЏВЛСЫбЙЛѕЃЌБуЛсвделПлМлЗжЯњИјвЉЗПЁЃМДЪЙЪаУцЩЯУЛгаНЕМлДйЯњЃЌЖЋАЂАЂНКЕФМлИёЬхЯЕвбШЛдтЕНЦЦЛЕЁЃ

ЁЁЁЁБШШчЩЯЮФжаЬсЕНЃЌУЛгаШЫУїзХНЕМлЃЌЕЋвЛжБЖМдкАЕжаНЕМлЁЃ

ЁЁЁЁ“ПЊЦБМлвРШЛЪЧ1499дЊвЛКаЃЌЕЋЪЕМЪИЖПюПЯЖЈВЛЛсгаетУДЖрЁЃ”

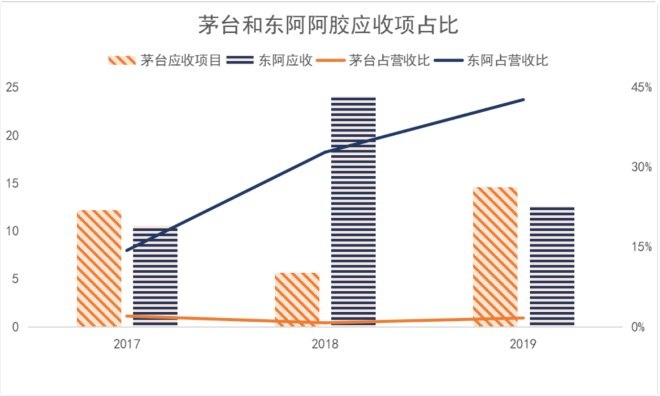

ЁЁЁЁЛиЭЗРДПДвЛЯТЭЌаа

ЁЁЁЁЦфЪЕдкЖЋАЂАЂНКЬсМлжЎМЪЃЌИЃХЦАЂНКЁЂЭЌШЪЬУЕШАЂНКЦЗХЦвВЖМЯрМЬЬсМлЁЃ

ЁЁЁЁжЛВЛЙ§ЃЌЭЌШЪЬУЕФМлИёЪЧЖЋАЂАЂНКЕФ58%ЁЃИЃХЦАЂНКЕФМлИёЃЌжЛгаЖЋАЂАЂНКЕФ55%ЁЃ

ЁЁЁЁАЂНКЪаГЁдчвбОВНШыЯТЛЌГЕЕРЁЃ

ЁЁЁЁЪ§ОнЯдЪОЃЌ2018ФъАЂНКЪаГЁЯњСПЯТНЕ6.8%ЁЃетИіЪБКђЃЌШЋаавЕЖдгкОЋЯИЛЏЧўЕРдЫгЊЁЂТњзуЯћЗбепИіадЛЏашЧѓЕШЗНУцЃЌвбЬсЩЯШеГЬЁЃ

ЁЁЁЁБШШчИЃХЦАЂНКЕФИіадЛЏЖЈжЦбјЩњЗўЮёЃЌШЋЙњЩшСЂ4ЭђгрИіМхИрЕуЃЌаЮГЩвЛжЇ2000грШЫЕФжеЖЫЖгЮщЁЃ

ЁЁЁЁЖЋАЂАЂНКЕФЧўЕРЃЌЦфЪЕЪЧЧигёЗхЕУСІИЩНЋГЬМЬжвЩшМЦЕФЁЃ

ЁЁЁЁГЬМЬжвКХГЦЪЧ“ПижЦгЊЯњ”РэТлЕФДДЪМШЫЃЌ2003ФъдјАяжњПћЛЈвЉвЕзіЧўЕРИФИяЁЃ

ЁЁЁЁЕБЪБЃЌЫћИјОЯњЩЬжЦЖЈЯњЪлЖюЖШЃЌШЋЙњга100ЕН200УћвЛМЖОЯњЩЬЃЌ500ЕН600УћЖўМЖОЯњЩЬЁЃ

ЁЁЁЁШчЙћОЯњЩЬВЛЬ§ЛАЃЌБШШчДкЛѕЃЌОЭЛсБЛСаШыКкУћЕЅЃЌВЛЕУОгЊПћЛЈвЉвЕЕФВњЦЗЁЃ

ЁЁЁЁГЬМЬжвАяжњПћЛЈвЉвЕгУ3ФъЪБМфЃЌАбЦевЉДг3вкзіЕНСЫ7вкЁЃ2009ФъЃЌЫћИќЪЧАяжњЖЋАЂАЂНКЛиПю14.5вкЃЌ2011ФъЛиПю21вкЁЃ

ЁЁЁЁжЛЪЧ2012ФъЃЌе§жЕЖЋАЂАЂНКДѓЗљеЧМлЪБЃЌГЬМЬжвРыжАШЅСЫОХжЅЬУЁЃ

ЁЁЁЁетЪБЃЌОЯњЩЬОЭЫуЖкЛѕЃЌжЛвЊЖЋАЂАЂНКЛиПюЫГГЉЃЌБуЮоШЫРэЛсЁЃвджСгкЃЌЖЋАЂАЂНКвЛжБЩњДцдк“КУТє”ЕФОМУЛЗОГжаЃЌУЛгаЕНСуЪлжеЖЫЯТДѓСІЦјЭиеЙЁЃ

ЁЁЁЁГЬМЬжвЧАЭЌЪТРюЦНдк2012ФъЬсЕНЃК

ЁЁЁЁЫцзХЖЋАЂАЂНКЪаГЁеМгаТЪЕФНЕЕЭЃЌЯТвЛВНИУзіЕФЃЌЪЧАбжиаФЗХдкЧўЕРжеЖЫЕФЭиеЙЩЯЃЌдкШЋЙњНЈСЂЫФЮхАйШЫЕФжеЖЫЭиеЙЖгЮщЃЌЩѕжСПЩвдЖрЕН600ШЫЁЃ

ЁЁЁЁЕЋУЛЯыЕНЃЌетИіНЈвщБЛИЃХЦАЂНКФУШЅСЫЁЃФПЧАЃЌетИіЦЗХЦвбООпБИ2000ШЫЕФжеЖЫЖгЮщЃЌЮДРДОнЫЕвЊЭиеЙЕН6000ШЫЁЃ

ЁЁЁЁдчдк2016ФъФЉЃЌИЃХЦАЂНКЕФЪаеМТЪОЭДяЕН34.81%ЃЌГЌЙ§ЖЋАЂАЂНКЕФ32%ЃЌГЩЮЊЙњФкЕквЛЁЃ

ЁЁЁЁЪБМфНкЕуКмЦѕКЯЁЃНгЯТРДЕФСНФъЃЌЖЋАЂАЂНКЕФгІЖджЎВпЃЌОЭЪЧЯђДѓОЯњЩЬбЙЛѕЁЃ

ЁЁЁЁжеЖЫЯћЛЏВЛСМЃЌЩЯгЮДѓСПбЙЛѕЃЌБЌВжЕФОЯњЩЬзюжеЕуШМСЫЖЋАЂАЂНК“БЌРз”ЕФЕМЛ№ЫїЁЃ

ЁЁЁЁЖЋАЂАЂНКЛЙУЛгаЪф

ЁЁЁЁЕБШЛЃЌЮвУЧВЛФмЫЕЖЋАЂАЂНКвЕвбдЩТфЁЃБЯОЙЃЌетИіДѓРаЪаеМТЪаавЕЕкЖўЃЌЪажЕЛЙга200вкЁЃ

ЁЁЁЁжЛЪЧЃЌДгЩЬвЕФЃЪНЕФНЧЖШРДПДЃЌАзТэЙЩЪЇСЫЧАЬуЃЌЖЋАЂАЂНКИјСЫЦфЫћЕФЯћЗбЦЗХЦвЛаЉПЩвдНшМјЕФНЬбЕЃК

ЁЁЁЁвЛЁЂЩЯгЮЙЉгІСДЙмРэЪЇКтЁЃ

ЁЁЁЁдк2014ФъИпКєТПЦЄвЊНјПкЪБЃЌЖЋАЂАЂНКВЂУЛгадкТПЦЄВЩЙКЩѕжСТПбјжГЩЯЦЅХфздМКЕФЮШСПБЃМлеНТдЁЃ

ЁЁЁЁЙЉгІСДЙмРэзЈМвСѕБІКьОЭдјБэЪОЃЌМЦЛЎЪЧЙЉгІСДЙмРэЕФв§ЧцЁЃ

ЁЁЁЁМЦЛЎВЛЕНЮЛЃЌОЭЛсдьГЩПтДцЛ§бЙКЭИїжжРЫЗбЃЛМЦЛЎжАФмБЁШѕЃЌЦѓвЕдЫзїОЭДІгкЛьТвЃЌФбвдгааЇЦНКташЧѓКЭЙЉгІЃЌЕМжТПтДцИпЦѓЁЃ

ЁЁЁЁдк2015ФъДѓЫСбјТПКѓЃЌЖЋАЂАЂНКЕФЩЯгЮВЩЙКМЦЛЎдЖДѓгкЦфЪаГЁБЃгаСПЙцЛЎЃЌДѓСПЕФПтДцКЭдДдДВЛЖЯЕФТПЦЄЙЉгІеМгУзЪН№жмзЊЁЃ

ЁЁЁЁЖЋАЂАЂНКЕФБЃМлеНТдЃЌвдДЫЪЇШЅСЫЙЉгІСДжЇГХЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЫбЫїИќЖр: ЖЋАЂАЂНК