ΓΓΓΓΧαΤπΈ§Έ§ΕΙΡΧΘ§ΚήΕύ»ΥΜαΝΣœκΒΫΡ«ΨδΦ“”ςΜßœΰΒΡΙψΗφ¥ “Έ§Έ§ΕΙΡΧΘ§ΜΕά÷ΩΣΜ≥”Θ§≤ΜΙΐΫϋΡξά¥Θ§ Έ§Έ§Ι…Ζί »¥Ρ――‘ΩΣΜ≥Θ§”»Τδ «÷ς“Βœ¬Μ§Θ§ΩέΖ«ΚσΒΡΨΜάϊ»σΗϋ «Ν§–χΩςΥπΘ§ΕΙΡΧ…ζ“β‘ΫΖΔΦηΡ―ΓΘ

ΓΓΓΓΫϋΤΎΘ§Έ§Έ§Ι…Ζί”÷“ρ…φœ”–≈œΔ≈ϊ¬ΕΈΞΖ®ΈΞΙφΘ§ ’ΒΫ÷ΛΦύΜαΓΕΒς≤ιΆ®÷Σ ιΓΖΓΘ”…¥Υ“≤“ΐΖΔΝΥ –≥ΓΕ‘”ΎΈ§Έ§Ι…ΖίΨ≠”ΣΉ¥ΩωΒΡΧ÷¬έΓΘ ¬ Β…œΘ§≥…ΝΔ28ΡξΘ§…œ –20ΡξΒΡΕΙΡΧ÷°ΆθΘ§Υδ»Μ±μΟφΩ¥Τπά¥Ιβœ Θ§ Β‘ρΡΎάο‘γ“―–ιΩ’ΕύΡξΓΘ

ΓΓΓΓ“ΒΦ®ΩΑ”«Θ§ΩέΖ«ΨΜάϊ3Ν§Ως

ΓΓΓΓΈ§Έ§ΕΙΡΧΈΜ”ΎΫ≠Υ’–λ÷ίΘ§«Α…μ «–λ÷ίΕΙΡΧΖέ≥ßΘ§1992ΡξΘ§–λ÷ίΕΙΡΧΖέ≥ß≥ß≥Λ¥όΙπΝΝ¥¥ΝΔΈ§Έ§ΕΙΡΧΤΖ≈ΤΓΘ

ΓΓΓΓΒ±ΡξΘ§“ΐΖΔΆρ»ΥΩ’œοΒΡΒγ ”ΨγΓΕΩ ΆϊΓΖΒ«¬Ϋ–λ÷ί”ΪΤΝΘ§¥όΙπΝΝ¥χΉ≈Τσ“ΒΦ“ΒΉ10Άρ‘Σά¥ΒΫ–λ÷ίΒγ ”Χ®Θ§¬ρΕœΝΥΧΊ‘Φ≤Ξ”≥»®ΓΘΥφΚσΘ§Έ§Έ§ΕΙΡΧ…υΟϊ»ΒΤπΘ§Μ𱧓λ≥ΘΓΘ

ΓΓΓΓΒΫ1997ΡξΘ§Έ§Έ§ΕΙΡΧœζ έΕνΗϋ «λ≠…ΐΒΫ13“Ύ‘ΣΘ§ –≥Γ’Φ”–¬ “ΜΕ»¥οΒΫ70%Θ§≥…ΈΣΝΥΒ±÷°ΈόάΔΒΡ“ΕΙΡΧ¥σΆθ”ΓΘ¥ΥΚσΝ§–χ °ΕύΡξ’ΦΨί –≥ΓΖίΕνΒΎ“ΜΓΘ

ΓΓΓΓ2000Ρξ±ψ≥…ΙΠΒ«¬Ϋ…œΚΘ÷Λ»·ΫΜ“ΉΥυΘ§÷°Κσ±ψΩΣΤτΝΥΦΗΚθ≥Λ¥οΕύΡξΒΡΕύ‘Σ≤ΦΨ÷÷°¬ΖΓΘ‘χ“άΩΩΕΙΡΧœΒΝ–Κλ±ι¥σΫ≠Ρœ±±ΒΡΈ§Έ§Ι…ΖίΘ§ΫϋΡξά¥Θ§Ψ≠”ΣΥΤΚθœί»κΝΥάßΨ≥Θ§ΩέΖ«ΨΜάϊ»σΝ§Ως3ΡξΓΘ

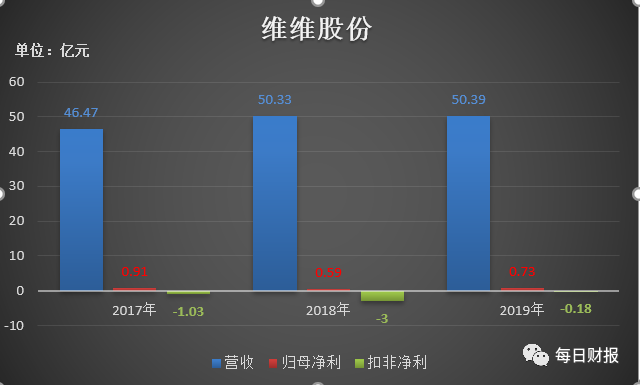

ΓΓΓΓΨίΓΕΟΩ»’≤Τ±®ΓΖΆ≥ΦΤΘ§2017Ρξ-2019ΡξΘ§Έ§Έ§Ι…Ζί”Σ“Β ’»κΖ÷±πΈΣ46.47“Ύ‘ΣΓΔ50.33“Ύ‘ΣΓΔ50.39“Ύ‘ΣΘ§‘ωΥΌΖ÷±πΈΣ4.1%ΓΔ8.32%ΓΔ0.12%Θ§Ϋϋ»ΐΡξ”Σ ’‘ωΥΌΫœ¬ΐΘ§«“2019Ρξ‘ωΥΌ“―≤ΜΉψ1%ΓΘ

ΓΓΓΓ¥”’ϊΗω––“Βά¥ΥΒΘ§2013ΡξΩΣ ΦΘ§÷–Ιζ÷≤ΈοΒΑΑΉ“ϊΝœ––“ΒΨΆ”≠ά¥ΗΏΥΌ‘ω≥ΛΤΎΘ§Έ§Έ§Ι…Ζί≤ΔΈ¥¥ν…œ’ϊΗω––“ΒΗΏΥΌΖΔ’ΙΒΡΚλάϊΘ§ΥϋΒΡ –≥ΓΖίΕνΩœΕ®Μα±Μ«άΉΏΓΘΑϋά®“ΝάϊΓΔΟ…≈ΘΓΔ¥οάϊ ≥ΤΖΒ»ΕύΦ“ ≥ΤΖΨόΆΖξιξλΕΙΡΧ –≥ΓΘ§‘Ύ¥σ–ΆΤσ“Β»κΨ÷ΚσΘ§ΕΙΡΧ –≥ΓΨΚ’υ…ΐΦΕ÷°’Ϋ“―»Μ¥ρœλΓΘ

ΓΓΓΓΟφΕ‘ –≥ΓΨΚ’υΦΛΝ“ΒΡ«ιΩωΘ§Έ§Έ§Ι…Ζί≤ΜΒΪΟΜ”–Ά®ΙΐΦ”¥σ―–ΖΔΆΕ»κΘ§―–÷Τ–¬≤ζΤΖ«ά’Φ –≥ΓΓΘΕχ«“ΤδΫϋ»ΐΡξΒΡ―–ΖΔΖ―”ΟΖ÷±πΈΣ703.49Άρ‘ΣΓΔ548.24Άρ‘ΣΓΔ182.23Άρ‘ΣΘ§÷πΡξœ¬Μ§ΓΘ

ΓΓΓΓ”κ¥ΥΆ§ ±Θ§ΓΕΟΩ»’≤Τ±®ΓΖΜΙΉΔ“βΒΫΘ§Έ§Έ§Ι…Ζί≥Ξ’°ΡήΝΠΩΑ”«ΓΘ2017Ρξ-2019ΡξΘ§Ή ≤ζΗΚ’°¬ ΈΣ62.3%ΓΔ67.3%ΓΔ68.6%Θ§––“ΒΨυ÷ΒΖ÷±πΈΣ34.2%ΓΔ36.2%ΓΔ33.8%ΓΘ2019ΡξΡξ±®œ‘ ΨΘ§ΙΪΥΨ’ΥΟφΜ豓Ή Ϋπ26.5“Ύ‘ΣΘ§ΕΧΤΎΫηΩνΗΏ¥ο39.3“Ύ‘ΣΓΘ

ΓΓΓΓ2017Ρξ-2019ΡξΘ§ΙιΡΗΨΜάϊ»σΖ÷±πΈΣ0.91“Ύ‘ΣΓΔ0.59“Ύ‘ΣΓΔ0.73“Ύ‘ΣΘ§ΩέΖ«ΨΜάϊ»σ‘ρΝ§–χ3ΡξΩςΥπΘ§Ζ÷±πΩςΥπ1.03“Ύ‘ΣΓΔ0.31“Ύ‘ΣΓΔ0.18“Ύ‘ΣΘ§”·άϊΡήΝΠ±Γ»θΓΘ

ΓΓΓΓ”…”Ύ“ΒΦ®±μœ÷ΤΫΤΫΘ§Έ§Έ§Ι…Ζί‘ΎΕΰΦΕ –≥Γ…œΒΡ±μœ÷“≤ΫœΈΣΤΫΒ≠ΓΘΨΓΙή‘Ύ2015Ρξ6‘¬Θ§ΤδΙ…ΦέΉνΗΏ‘χ’«÷Ν107.48‘Σ/Ι…Θ®ΚσΗ¥»®Θ©Θ§ΒΪ¥ΥΚσΨΆΫχ»κΝΥœ¬ΒχΆ®ΒάΘ§“Μ÷±‘ΎΒΆΈΜ≈«Μ≤ΓΘ

ΓΓΓΓΫώΡξ3‘¬Θ§ΤδΙ…ΦέΒχ÷Ν15.74‘Σ/Ι…Θ®ΚσΗ¥»®Θ©ΒΡΒΆΒψΘ§ΫΊ÷Ν2020Ρξ6‘¬1»’Θ§±®17.06‘Σ/Ι…Θ®ΚσΗ¥»®Θ©Θ§’β“ΜΦέΗώΫœΗΏΒψ ±ΤΎΒχ»ΞΝΥ84%ΓΘ

ΓΓΓΓΗ±“Β≤Μ–ΥΘ§÷ς“Β≤Μ’ώ

ΓΓΓΓΫϋΡξά¥Θ§Έ§Έ§Ι…Ζί“ΒΦ®±μœ÷≤ΜΗχΝΠΘ§Κή¥σ“Μ≤ΩΖ÷‘≠“ρά¥Ή‘”ΎΖ≈Ζ…Ή‘Έ“ΒΡ“ΩγΫγ”ΓΘ‘ΎΈ§Έ§Ι…ΖίΫϋ20ΡξΒΡΉ ±Ψ –≥Γ…ζ―ΡάοΘ§ΦΗΚθΑ―ΕΙΡΧΓΔ≈ΘΡΧΓΔΑΉΨΤΓΔΟΚΧΩΓΔΒΊ≤ζΓΔ≤ηΓΔΝΗ ≥ΕΦ’έΧΎΝΥ“Μ±ιΓΘ

ΓΓΓΓ¥”…œ –ΡΦΉ 9.95“ΎΘ§Έ§Έ§Ι…ΖίΥφΚσΩΣ Φ¥σΙφΡΘΫχΨϋ»ι“ΒΘ§Ά®Ιΐ“ΜΝ§¥°ΒΡ ’ΙΚΓΔΩΊΙ…ΓΔΉιΫ®Θ§Έ§Έ§»ι“ΒΒΡΑφΆΦ…φΦΑΒΫ–¬Ϋ°ΓΔΈςΑ≤ΓΔΡΰœΡΓΔΈδΚΚȼΓΘ

ΓΓΓΓ2006ΡξΘ§Έ§Έ§Ι…ΖίΩΣ Φ…φΉψΑΉΨΤΘ§Ά®Ιΐ ή»ΟΥΪΙΒΨΤ“Β38.27%ΒΡΙ…»®Θ§≥…ΈΣΝΥΥΪΙΒΨΤ“ΒΒΎ“Μ¥σΙ…ΕΪΓΘ2009ΡξΘ§ΈΣΆλΨ»“ΒΦ®œ¬Μ§ΈΘΜζΘ§ΥΪΙΒΨΤ“Β”÷±ΜΉΣ»ΟΗχΥό«®ΙζΖαΘ§8000«ßΆρ ’ΙΚΒΡΙ…Ζί¥Υ ±“‘3.98“Ύ‘Σ≥ω έΓΘ

ΓΓΓΓ≥ΔΒΫΧπΆΖΒΡΈ§Έ§Ι…ΖίΘ§¥”¥ΥΖ≈Ζ…Ή‘Έ“ΓΘΝΔΩΧ‘ΎΆ§Ρξ”÷“‘3.48“Ύ‘Σ ’ΙΚΝΥ÷ΠΫ≠ΨΤ“Β51%Ι…»®ΓΘ2012ΚΆ2016ΡξΘ§Έ§Έ§Ι…Ζί”÷œύΦΧΝΫ¥Έ≥ωΉ Θ§Ε‘Ισ÷ί¥ΦΨΤ“ΒΫχ––Ι…»®ΆΕΉ ΓΘ

Ι≤2“≥ [1] [2] œ¬“Μ“≥

Υ―ΥςΗϋΕύ: Έ§Έ§Ι…Ζί