|

“维维豆奶,欢乐开怀”,当下的维维股份估计是很难快乐起来了。

近日,维维股份发布公告称,因公司涉嫌信息披露违法违规,被证监会决定对公司立案调查。在之前回复上交所的问询函中称,公司原第一大股东维维集团股份有限公司(下称“维维集团”)违规占用上市公司9.43亿元资金,但披露过晚。

在被立案调查的背后,维维股份资产负债表呈现了“存贷双高”,有息负债金额高达41.47亿元,而同行公司的有息负债金额基本为0,维维股份为何会出现 “存贷双高”?

存贷双高

根据海通证券《从康得新债券违约看存贷双高》研究报告,存贷双高指公司账面显示的货币资金与有息负债 同时处于较高水平。“存”为广义货币资金,数额等于货币资金、应收票据和其他 流动资产三个科目的总和;有息负债包括短期借款、应付票据、一年内到期的非流动负债、应付短期债券、长期借款和应付债券。

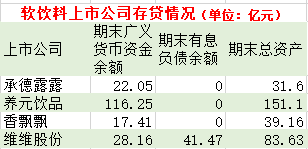

截至2019年12月31日,维维股份账面上的广义货币资金合计为28.16亿元,占总资产的33.67%;有息负债(不含应付票据)为41.47亿元,占总资产的49.59%。

数据来源:上市公司年报

众所周知,软饮料企业有着较充裕的现金流,维维股份、承德露露、养元饮品和香飘飘4家上市公司的现金和现金等价物占总资产的比例都很高。但是,其他三家同行公司账面上的有息负债金额几乎都是0,与同行相比,维维股份可谓是“存贷双高”的典型。

在维维股份41.47亿元的有息负债中,短期借款金额最高为39.29亿元,占比95%。年报显示,短期借款中有20.98亿元为保证借款,其中第二大股东维维集团及其附属企业提供担保的金额为19.35亿元。

偿债能力垫底 盈利能力已掉队

根据国海证券《存贷双高难自洽》一文,存贷双高出现的原因有:(1)集团层面合并报表所致:企业集团不同子公司的现金流使用状况不同,在合并报表层面可能会导致集团合并报表层面的高存高贷;(2)企业所处行业需要;(3)短期内有重大支出项目;(4)货币资金受限;(5)财务报表造假。

从公司及所处行业分析,可以排除前三种可能。对比维维股份合并资产负债表和母公司资产负债表可知,母公司的短期借款金额就高达21.67亿元,因此排除合并报表因素。软饮料细分行业几乎没有有息负债,维维股份是特例,排除行业因素。年报显示,维维股份最近几年的短期借款金额一直居高不下,也没有显示近期有重大支出,故排除第三种可能。

理论上,维维股份“存贷双高”的原因可能就是货币资金受限或财务造假。维维股份在回复上交所的问询函中称,2019年1-9 月公司通过银行电汇方式与维维集团发生资金往来29 笔,累计金额为9.43亿元;至2019年11月累计收回本金和利息金额为9.65亿元,资金占用余额为0,期间存在股东占用上市公司资金的情形,截止目前已不存在资金占用情况。

既然目前不存在股东违规占用上市公司资金的情况,那其货币资金是否还要其他限制?根据年报,维维股份2019年末受限制的货币资金为9.73亿元,原因是抵押、质押或冻结等对使用有限制,以及放在境外且资金汇回受到限制。至于第五种可能,是否有财务造假的嫌疑,监管部门的调查或会给出答案。

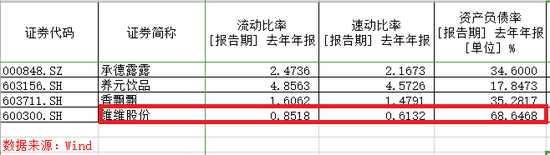

巨额的有息负债令公司偿债能力严重弱于同行。2019年,公司的流动比率、速动比率和资产负债率分别为0.85、0.61 和68.65%,在同行中都是最弱。

公司的净利润和盈利能力也是垫底。2019年,维维股份实现净利润0.45亿元,不及承德露露的十分之一,不及养元饮品的2%,在细分行业中已然掉队。2019年,公司的毛利率、净利率和ROE(加权)分别为23.54%、 0.89%和2.92%,都显著弱于同行。(来源:新浪财经上市公司研究院 段练)

搜索更多: 维维股份 |