美团点评(以下简称美团)成为了中国互联网行业第三家市值破千亿美元的公司——在其发布了因疫情而业绩受挫的一季度财报之后。

图源雪球

前有遭遇挫折的一季度财报,后有股价大涨市值突破千亿美元大关,在部分人士看来,美团在资本市场的表现显得有些反常。但细究美团财报,结合其市场地位、业务发展情况、战略布局后可以看出,资本市场对美团业绩的正面反馈,并不难理解。

首先需要解答的问题是,疫情究竟对美团造成了多大影响?简单来说:在营收和净利两个关键指标上,美团均出现了不同程度的下挫。

根据美团5月25日发布的2020年Q1财报显示,受疫情影响,美团一季度在营收和净利两个数据指标上皆遭遇挫折,2020年第一季度:

美团实现营收167.5亿元人民币,同比下降12.6%,环比下降40.5%。

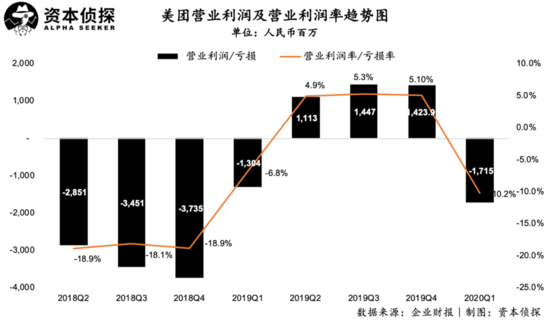

美团录得经营亏损17.2亿元,较2019年同期亏损幅度扩大31.6%,经营亏损率由-6.8%减至-10.2%。

考虑到一季度线下商业因疫情在很长时间内处于冰封状态的现实,美团的一季度财务表现并不令人感到意外。在上一季财报中,美团已经对一季度的业绩作出预警:由于疫情的影响,预计2020年第一季度收入将会录得同比负值增长及经营亏损,未来几个季度的经营业绩亦会受到不利影响。

从结果上来看,在疫情对线下餐饮、旅游业造成巨大冲击的背景下,美团一季度确实未能摆脱亏损。

而回到公司基本面和行业大背景下,抛开特定时期下的亏损数字,从长期来看,美团一季度遭遇的挫折在某种程度上反而会为美团反弹积蓄能量——这也是为何美团一季度转亏,但股价依然坚挺的重要原因。

在财报电话会议中,美团管理层反复强调“长期”二字,作为一家刚刚迈过十岁生日门槛的新晋互联网巨头,在过往发展中,美团展示了其对长期主义的坚持。虽然短期遭遇挫折,但长期发展依旧值得期待。

酒旅受挫,到家稳健

在疫情对餐饮、酒店等本地生活业务造成严重打击的大背景下,美团一季度表现疲软属意料之中。

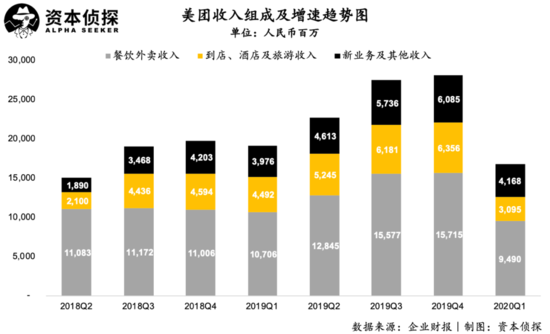

在总收入方面,美团第一季度实现营收167.5亿元人民币,较去年同期下降12.6%,较上季度环比下降40.5%。

各细分业务中,三大业务板块收入环比皆有下降,但新业务及其他分部收入下降幅度最小,且同比呈现上涨趋势,具体来看:

餐饮外卖业务一季度实现收入95亿元,同比下降11.4%。

到店、酒店及旅游业务一季度实现收入31亿元,同比下降31.1%。

新业务及其他分部一季度实现收入42亿元,同比上涨4.9%。

整体来看,受疫情影响,美团的餐饮外卖业务及到店、酒店及旅游业务损失惨重,相比之下,包括美团闪购、美团买菜、美团单车等在内的新业务及其他板块表现坚挺。

其中,餐饮外卖业务的外卖收入为86亿元,同比减少13.7%,主要是因为疫情期间交易用户的购买频率下降,以及由临时佣金返还及豁免政策、订单组合的变化导致的变现率下降,但部分影响被平均订单价值同比增长14.4%所抵消。

美团一季度实现餐饮外卖交易笔数13.7亿笔,较2019年同期的16.6亿笔下降17.3%,较2019年第四季度的25.1亿笔环比下降45.1%。但相对交易笔数来说,交易金额跌幅较小,2020年一季度美团餐饮外卖交易金额为715亿元,同比下降5.4%,环比下降36.2%。

交易笔数下降是疫情造成的短期挫折之一,但交易笔数与交易金额的跌幅差距体现出餐饮外卖单笔交易的金额上涨,这将是一个长期利好。

值得注意的是,餐饮外卖业务中包含的在线营销服务收入同比增长20.9%至人民币9.2亿元,这主要是因为,虽然疫情期间每位商家的广告支出减少,但活跃商家的数量增加。可以看出,外卖这一核心业务向营销侧转向的趋势仍在持续。

因疫情影响下餐厅堂食及酒旅业务都近乎停滞,美团的到店、酒店及旅游业务分部遭受到巨大打击,且相比其他业务来说恢复也较为缓慢。

新业务及其他是三个业务分部中唯一实现同比增长的分部。这主要由美团闪购及小额贷款业务收入增加所致,但网约车服务及B2B餐饮供应链服务收入因受疫情影响出现下滑。

从收入占比来看,一季度餐饮外卖业务收入占比为56.6%,到店、酒店及旅游业务占比18.5%,新业务及其他占比为24.9%。

值得注意的是,在各项业务皆受疫情影响出现下滑的情况下,新业务及其他贡献了约1/4的总收入,且收入占比同比、环比皆有大幅度上涨:在2019年各个季度,新业务及其他收入占比分别为20.7%、20.3%、20.9%和21.6%。

疫情期间,新业务及其他分部反而迎来了发展机遇,这也使得美团收入结构进一步优化,三大业务占总营收比例差距减小。

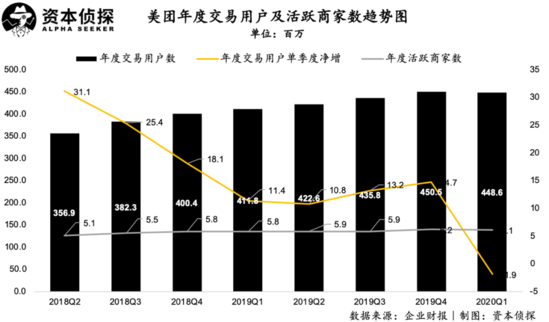

交易用户及活跃商家方面,美团一季度数据与2019年第四季度基本持平,并未受到明显的疫情影响。从近一年数据看,美团的交易用户数及商家数表现稳定。

美团在一季度的交易用户数目为4.48亿,与2019年同期的4.12亿相比增长8.9%,但单季度净增两年中首次录得负值,交易用户数与2019年第四季度相比出现小幅度下滑;一季度的活跃商家数目为610万,较2019年同期的580万增长5.0%,较2019年第四季度的620万略有下降。

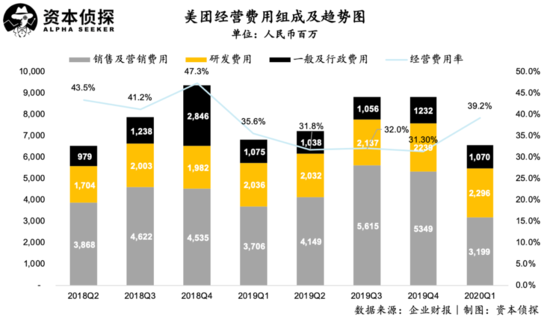

经营费用方面,美团一季度销售及营销费用为32亿元,同比减少13.5%,占总收入百分比也有19.3%下降至19.1%。这部分费用减少的原因是疫情期间交易量减少导致的餐饮外卖、酒店预订业务的补贴减少,以及折旧开支减少。

同时,美团一季度研发费用为23亿元,同比上涨15%,占收入百分比由10.6%上升至13.7%;一般及行政费用为11亿元,同比上涨10%,占收入百分比由5.3%增至6.4%,这两部分费用上涨的原因都主要是因为雇员福利开支。

美团一季度的经营费用率为39.2%,较去年同期的35.6%与上季度31.1%略有上涨。

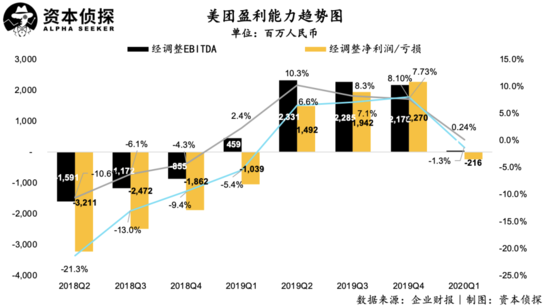

盈利能力方面,一季度美团经调整净亏损为2.2亿元,但与2019年同期10亿元的亏损相比收窄79%,经调整净亏损率为1.3%。这是美团自2019年二季度以来连续三个季度实现盈利后,再次出现亏损。

营业利润方面,美团一季度营业亏损为17亿元,亏损金额同比扩大31.6%,营业亏损率由2019年同期的-6.8%下滑至-10.2%,受疫情影响明显。此前,美团已实现连续三个季度的营业利润为正,2019年第四季度实现的营业利润为14亿元,营业利润率为5.1%。

由于疫情仍在持续,并且对线下业态如旅游等仍在产生影响,美团对2020年接下来的业绩表现持谨慎态度,其在财报中表示,在2020年余下时间里,疫情将继续对其业务产生潜在影响。

深耕底座的长期价值

结合财报数据及电话会议透露的信息来看,疫情这一特殊时期内,美团遭遇了短期挫折,不同分部业务均有下滑。

拆开细项看,美团到店、酒店及旅游收入下滑最为严重,同比下降超30%,环比下降超过50%。而新业务及其他分部下滑幅度相对较小,环比下降31.5%,同比出现4.9%的上涨。

疫情对美团造成的短期损失不可忽视,但从另一面来看,美团的价值也在疫情中得以凸显。

在线下商业几乎冰封的时期,美团外卖成为许多线下餐饮店的自救方式。

据中国烹饪协会的调研,疫情期间,78%的餐饮企业营收损失达到100%,仅有5%的企业营收损失在7成以下。哪怕是西贝莜面村、海底捞这样的连锁餐饮龙头品牌,也面临着严峻考验:西贝莜面村创始人贾国龙曾公开表示公司账上现金流撑不过3个月,而经估算,海底捞每日亏损也一度达8000万。

共2页 [1] [2] 下一页

搜索更多: 美团